Концептуальные основы построения платежного баланса

Методологические подходы

При оценке операций платежного баланса должны использоваться фактические рыночные цены

Аналитическое представление платежного баланса

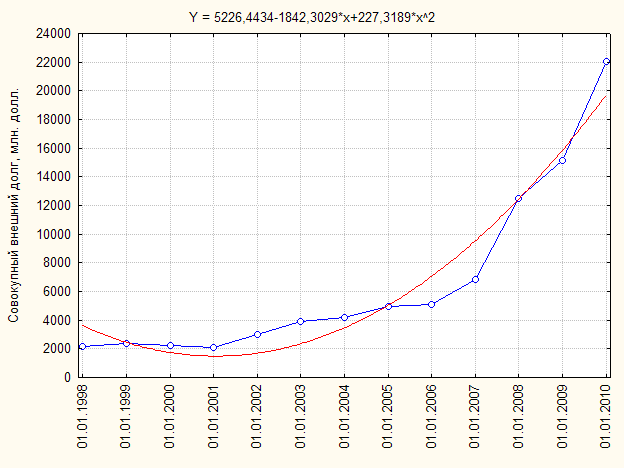

Анализ формирования платежного баланса Республики Беларусь

Анализ состояния платежного баланса Республики Беларусь за 2007 г

Платежный баланс Республики Беларусь за январь-июнь 2008 г

Навигация

При оценке операций платежного баланса должны использоваться фактические рыночные цены

Платежный баланс Республики Беларусь

108330

знаков

0

таблиц

0

изображений

1.8. При оценке операций платежного баланса должны использоваться фактические рыночные цены.

1.9. Время регистрации операций определяется на основе принципа начисления. Регистрация операций осуществляется в тот момент, когда экономическая стоимость создается, преобразуется, обменивается, передается или ликвидируется. Возникновение финансовых требований и обязательств связано с переходом права собственности на какие–либо ресурсы от одного участника внешнеэкономической операции к другому. Такой переход может быть оформлен юридически, а может предполагать фактическую передачу ресурсов или установление контроля над этими ресурсами другой стороной. Если переход права собственности не очевиден, считается, что он происходит в тот момент, когда оба участника операции делают соответствующие записи в своих бухгалтерских книгах или счетах.

1.10. Платежный баланс для обеспечения международной сопоставимости рассчитывается в долларах США. Для разработки Министерством статистики и анализа национальных счетов, потребностей Министерства экономики и Министерства финансов платежный баланс рассчитывается также в белорусских рублях.

1.11. При оценке операций платежного баланса используется информация из разных источников, поступающая в разные сроки. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту. Для устранения данного несоответствия вводится статья платежного баланса "Статистические расхождения", которая равна сальдо между суммами всех кредитовых и дебетовых записей с обратным знаком.

1.12. Операции платежного баланса делятся по следующим секторам экономики:

– сектор органов денежно–кредитного регулирования включает органы, владеющие и управляющие международными резервами государства и, как правило, осуществляющие денежную эмиссию. В Республике Беларусь к ним относится Национальный банк;

– сектор органов государственного управления включает все учреждения и правительственные органы на центральном, региональном и местном уровнях, расположенные на территории Беларуси, а также посольства, консульства, военные учреждения и другие единицы государственного управления, расположенные за границей;

– финансовые предприятия или банковский сектор охватывает банки Республики Беларусь, а также другие институциональные единицы, занятые оказанием финансовых услуг (за исключением Национального банка Республики Беларусь);

– другие секторы включают нефинансовые предприятия (занимающиеся производством товаров и услуг), в т.ч. домашние хозяйства, которые обладают и распоряжаются реальными и финансовыми активами и обязательствами, вовлеченными во внешнеэкономическую деятельность;

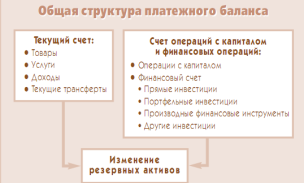

1.13. Стандартное представление платежного баланса описывает в соответствии со стандартной классификацией операций потоки товаров, услуг, доходов, текущих и капитальных трансфертов и движение финансовых ресурсов в страну и за границу.

1.14. В аналитическом представлении платежного баланса определяется его общее сальдо, равное сложившемуся изменению официальных международных резервных активов страны.

Аналитическое представление получается из стандартного представления путем выделения из финансового счета платежного баланса операций, связанных с изменением официальных резервных активов Республики Беларусь.

2. Информационное обеспечение платежного баланса

2.1. Основными источниками информации, используемыми при разработке платежного баланса, являются:

– банковская система отчетности о внешнеэкономической деятельности, которая находится в компетенции Национального банка Республики Беларусь;

– система отчетности предприятий–резидентов о внешнеэкономических операциях;

– другие официальные источники информации Республики Беларусь;

– информация Центрального банка Российской Федерации.

2.2. При разработке и анализе данных платежного баланса для перекрестной сверки используются данные международной банковской статистики и зеркальная статистика стран–партнеров, получаемая как от разработчиков платежных балансов других стран, так из сборников, публикуемых международными финансовыми организациями.

2.3. Система банковской отчетности охватывает два типа респондентов:

– банки Республики Беларусь, которые отчитываются как об внешнеэкономических операциях своих клиентов – резидентов Республики Беларусь, так и своих собственных внешнеэкономических операциях;

– предприятия–резиденты Республики Беларусь, имеющие счета вне банковской системы страны.

Информация в системе банковской отчетности собирается согласно формам, разработанным специалистами управления платежного баланса в соответствии со стандартной классификацией пятого издания Руководства по платежному балансу.

2.4. Система отчетности предприятий–резидентов используется Министерством статистики и анализа Республики Беларусь при сборе информации о международной торговле товарами и услугами, о взаимных обязательствах предприятий республики с внешнеэкономическими партнерами по экспортно–импортным операциям, при сборе информации о привлечении иностранных инвестиций в экономику страны и предоставлении белорусских инвестиций за границу.

2.5. Официальные источники информации Республики Беларусь, к которым относятся Министерство статистики и анализа, Министерство финансов, Министерство иностранных дел, Государственный таможенный комитет другие республиканские и местные органы управления, представляют информацию Национальному банку в соответствии со специальными формами отчетности на месячной или квартальной основе.

2.6. Информация Центрального банка Российской Федерации получается ежеквартально на основе согласованного регламента обмена информацией между Главным управлением платежного баланса Центрального банка Российской Федерации и Департамента платежного баланса и банковской статистики Национального банка Республики Беларусь.

3. Периодичность, сроки разработки и распространения данных платежного баланса

3.1. Платежный баланс разрабатывается на ежеквартальной основе. Для оперативных целей основные показатели платежного баланса могут разрабатываться на ежемесячной основе.

3.2. Платежный баланс разрабатывается на 75 день после отчетного периода.

3.3 Платежные балансы направляются руководству Национального банка, высшим органам государственного управления страны, министерствам и ведомствам, международным финансовым и статистическим организациям, центральным банкам стран–партнеров во внешнеэкономической деятельности, другим организациям, а также по индивидуальным запросам юридическим и физическим лицам на основании действующего законодательства.

3.4. Платежные балансы публикуется в представительстве Национального банка в сети Интернет (http://www.nbrb.by/statistics/BalPalBelarus/start.asp), на национальной странице сводных данных ССРД Международного валютного фонда (http://www.belstat.gov.by/homep/en/specst/np.htm), в информационно-аналитическом и научно-практическом журнале Национального банка Республики Беларусь "Банкаускi веснiк", "Экономической газете", в изданиях Международного валютного фонда - сборниках "International Financial Statistics" ("Международная финансовая статистика") и "Balance of Payments Statistics. Yearbook" ("Статистика платежных балансов. Ежегодник").

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев