Концептуальные основы построения платежного баланса

Методологические подходы

При оценке операций платежного баланса должны использоваться фактические рыночные цены

Аналитическое представление платежного баланса

Анализ формирования платежного баланса Республики Беларусь

Анализ состояния платежного баланса Республики Беларусь за 2007 г

Платежный баланс Республики Беларусь за январь-июнь 2008 г

Навигация

Аналитическое представление платежного баланса

Платежный баланс Республики Беларусь

108330

знаков

0

таблиц

0

изображений

1.4 Аналитическое представление платежного баланса

Анализ внешнего сектора должен отвечать на вопрос, какие взаимосвязи имеют место между различными операциями хозяйствующих субъектов и, соответственно, отдельными статьями платежного баланса между собой и другими макроэкономическими показателями. Поэтому при проведении исследований важно точно определить время обмена активами, имеющими экономическую стоимость, между сторонами, выделяя последовательность, в которой он совершается. Основная идея таких действий — установить первоначальную операцию, в результате которой у принимающей стороны возникает обязательство перед резидентом другой страны, которое в дальнейшем должно быть обязательно погашено. Погашение данного обязательства происходит через совершение отдельной индуцированной (вторичной) операции.

Основной целью, которая преследуется при составлении платежного баланса, является предоставление необходимой информации о состоянии внешнего сектора для принятия решений. Использование стандартного представления платежного баланса в этих целях затруднено тем, что применение принципа «несвязанной системы» не дает возможности точно определить соответствующие взаимосвязи между статьями платежного баланса и тем более выделить в нем отдельные операции.

При изучении результатов внешнеэкономической деятельности резидентов страны были сформированы и сейчас используются в практических целях различные методические принципы анализа платежного баланса:

• выделение наиболее значимых отдельных статей платежного баланса или их групп для самостоятельного анализа;

• составление аналитического представления платежного баланса.

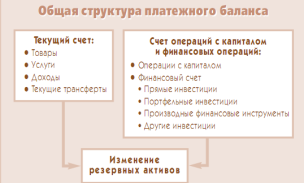

Аналитическое представление платежного баланса представляет собой структурную перегруппировку определенных операций и статей платежного баланса, отличную от стандартной формы представления платежного баланса. В аналитической форме представления платежного баланса выделяются и отдельно группируются автономные (основные) и компенсирующие (балансирующие) операции, между которыми проводится условная черта. Структура аналитического представления платежного баланса зависит от целей анализа.

В автономные операции, которые помещаются «над чертой», включаются первичные операции, итоговая сумма по которым называется сальдо платежного баланса. Данное сальдо характеризует только определенную группу статей платежного баланса, а не весь платежный баланс, который всегда сбалансирован. Таким образом, сальдо платежного баланса — это структурный показатель. Если объем операций по кредиту автономных операций превышает их стоимостную оценку по дебету, то наблюдается положительное сальдо платежного баланса (профицит платежного баланса). Если же стоимостной объем дебетовых операций больше кредитовых, то это свидетельствует о наличии отрицательного сальдо (дефицит платежного баланса).

Балансирующие операции, размещающиеся «под чертой», представляют собой вторичные операции. Сумма по операциям «под чертой» равна сумме по операциям «над чертой» с противоположным знаком. В качестве балансирующих операций, как правило, используют статьи «Финансового счета», например «Резервные активы».

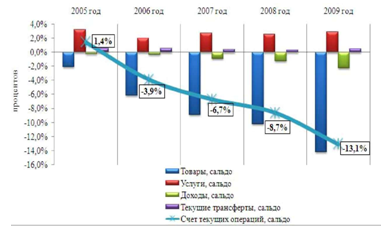

Первым шагом при анализе платежного баланса становится изучение динамики торгового баланса (экспорта и импорта товаров). Это обусловлено несколькими причинами. Во-первых, торговый баланс во многом определяет состояние платежного баланса в целом, поскольку торговля товарами составляет значительную часть международных экономических отношений. Удельный вес торгового баланса обычно заметно превышает долю других статей в текущем счете платежного баланса. Во-вторых, статистические данные по торговому балансу регулярно (раз в месяц) публикуются. В-третьих, динамика торгового баланса показывает эффективность проводимой макроэкономической политики в целом как в долгосрочном, так и краткосрочном периоде.

В долгосрочном периоде торговый баланс может выступать в качестве одного из критериев, позволяющих оценивать конкурентоспособность национальной промышленности на внешних рынках. На средне- и краткосрочных временных интервалах экспорт и импорт товаров дает оперативные данные о влиянии валютного курса (денежно-кредитная политика), государственных доходов и расходов (налогово-бюджетная политика) на внешний сектор. Использование тарифных и нетарифных методов регулирования внешнеторговой деятельности сказывается на стоимостных объемах внешнеторговых операций хозяйствующих субъектов.

Данные, содержащиеся в торговом балансе, следует дополнять информацией по другим статьям. Расширение анализа происходит за счет счета «Услуги», который имеет ту же природу, что и счет «Товары». Баланс по торговле товарами и услугами используется в качестве агрегированного показателя в балансовых уравнениях, описывающих взаимосвязь внешнего и внутреннего секторов, и при вычислении ВВП страны.

Следующим шагом является анализ текущего счета платежного баланса в целом. Текущие операции по своей природе носят окончательный характер, т.е. не требуют проведения дополнительных операций, как в случае с операциями по финансовому счету. На сальдо текущего счета в целом влияют более глубинные и долгосрочные процессы в экономике, чем на счета операций с капиталом и финансовых операций. Это находит отражение в меньшей изменчивости показателей статей текущего счета по сравнению со счетом операций с капиталом и финансовых операций.

Для проведения анализа, в соответствии с концепцией баланса текущих операций, к счету «Текущие операции» необходимо добавить «Счет операций с капиталом». Концепция показывает стоимостную оценку активов, которые данная страна передала другим странам или же получила от них, т.е. живет ли страна по доходам. Положительное сальдо по концепции баланса текущих операций показывает на возможности осуществления финансовых вложений за рубежом — создание там второй экономики, а отрицательное сальдо указывает на рост задолженности перед другими странами.

Следует отметить, что для оценки сальдо на основе данной концепции нельзя применять упрощенный подход, полагая, что профицит — это всегда положительное явление, а дефицит — нежелателен. Так, профицит может быть не по причине конкурентоспособности экономики, а вследствие низких темпов ее развития, не приводящих к росту внутреннего спроса, и низкого уровня импорта, по сравнению с экспортом. Дефицит же может указывать на быстрый рост экономики, когда проблема недостаточной обеспеченности ресурсами решается их импортом из-за рубежа.

Концепция баланса текущих операций была выработана и начала активно применяться на практике с первой половины XX в. В то время трансферты входили в счет «Текущие операции», а их разделение на капитальные и текущие произошло только в 1993 г.

Для корректного использования данной концепции необходим учет счета капитала, поскольку в нем отображаются:

• изменение размеров экономики. Это прежде всего миграционные процессы (изменение статуса «резидент/нерезидент»), а также передача непроизведенных активов (под которыми понимается земля и ее недра) от нерезидентов к резидентам и наоборот.

• получение доходов от нефинансовых активов, которые представляют собой продукты интеллектуального труда (патенты, авторские права, лицензии, ноу-хау и т.п.). С ростом информатизации общества, наращиванием процессов глобализации значение информации повышается. Владение информацией становится одним из главных факторов осуществления хозяйственной деятельности. В этой связи, передачу продуктов интеллектуального труда можно приравнивать к экспорту/импорту рабочей силы с той разницей, что фактическое межстрановое перемещение людей сегодня уже не является обязательным.

• аннулирование долга кредитором, безвозмездная передача прав собственности на основной капитал и т.п.

Развитие финансовых рынков, повышение роли финансовых активов, которые начинают не только обслуживать внешнюю торговлю товарами и услугами, но и приобретают устойчивые самостоятельные направления движения, приводит к необходимости их учета в качестве автономных операций. Была разработана концепция базисного баланса, согласно которой к статьям «над чертой», сгруппированным по концепции текущих операций, необходимо добавить статьи, отражающие движение долгосрочных финансовых активов. Это прямые и портфельные инвестиции, иной долгосрочный капитал, отражаемый по статье «Другие инвестиции» финансового счета платежного баланса. Операции по текущему счету платежного баланса в данной концепции не противопоставляются движению капитала. Эти операции показывали приток валюты в страну, которая в дальнейшем использовалась для проведения долгосрочных инвестиций за рубежом. К числу балансирующих статей относили краткосрочный капитал и валютные резервы органов денежно-кредитного регулирования.

Сальдо базисного баланса должно стремиться к нулю, поскольку оно отражает стабильные потоки ресурсов. Статьи базисного баланса жестко взаимосвязаны с внутренней экономикой с динамикой цен на внутреннем и внешнем рынках, курсом национальной валюты, доходами и темпами роста ВВП, инвестициями и сбережениями. Отрицательное сальдо по базисному балансу должно приводить к увеличению внешней задолженности. В качестве основных инструментов, находящихся в распоряжении правительств для регулирования балансирующих статей, выступают процентные ставки, регулирование инфляции и валютного курса.

Базисный баланс использовался разными странами в качестве официальной концепции построения аналитического представления платежного баланса в конце 40—70-х г., т.е. фактически охватывал период функционирования системы фиксированных валютных курсов. Первая страна, которая начала его использовать — США. Это отражало ситуацию долларового дефицита, когда экономика стран Западной Европы остро нуждалась во внешних ресурсах, что позволило американским банкам занять лидирующее положение на международном финансовом рынке.

Отказ от применения концепции базисного баланса был связан с нарушением стабильного функционирования мировой денежной системы, выразившейся в проведении широкомасштабных спекуляций на финансовых рынках, начале «разгула горячих денег», крахе Бреттон-Вудсской валютной системы.

В послевоенное время МВФ применял концепцию официального финансирования для анализа экономик стран-доноров с целью выявления тех изменений, которые были вызваны предоставлением экономической помощи другим странам. В число балансирующих статей включались долгосрочные государственные кредиты и официальные субсидии, обязательства перед иностранными учреждениям, а также изменения в резервах, увеличение (уменьшение) подконтрольных государственным органам иностранных активов коммерческих банков. Однако в виду сложности составления и критики принципов группировки операций, выносимых «над и под черту», МВФ прекратил ее использование в 1954 г.

Для учета движения краткосрочного капитала в качестве основных операций был разработан баланс автономных счетов. Такое объединение статей рационально, когда применение краткосрочного капитала не ограничивается обслуживанием только торговли товарами и услугами, а приобретает самостоятельное значение и устойчивые направления движения.

Глубокая детализация краткосрочных активов осуществляется в балансе ликвидности. Данная концепция аналитического представления платежного баланса была разработана и использовалась только в США в 1958 г. и затем повторно в 1962—1965 гг. [7, с. 133].

На смену баланса ликвидности в 1965 г. пришел баланс официальных расчетов (или итоговый баланс), который получил широкое распространение. Он стал использоваться в качестве основной концепции экспертами МВФ и ОЭСР вплоть до 1976 г. Основной целью, которую преследовали при внедрении этой аналитической формы представления платежного баланса, было отражение изменений в официальных резервах страны [7, с. 134].

С принятием официальной системы плавающих курсов в 1976 г. на Ямайке странами — членами МВФ баланс официальных расчетов более не мог использоваться в качестве оценки положения валюты. Произошел возврат к концепции баланса текущих операций.

В настоящее время при составлении аналитической формы платежного баланса широкое распространение получила схема, разработанная в МВФ, согласно которой «под черту» выносятся статьи «Резервы», «Использование кредитов МВФ» и «Исключительное финансирование».

Логику данного построения можно объяснить следующим образом. В современных условиях, когда большинство операций, совершаемых на мировом рынке, обусловлены инициативой частных хозяйствующих субъектов, т.е. без стимулирования (участия) государственных органов, балансирование платежного баланса возможно за счет «третьего лица», которое прямо не участвует в осуществлении коммерческой деятельности, а именно, — за счет резервов органов денежно-кредитного регулирования. Государству отводится роль активного наблюдателя, использующего преимущественно косвенные макроэкономические методы воздействия на деятельность хозяйствующих субъектов. Использование кредитов МВФ также выносится «под черту», так как их предоставление направлено на устранение дисбалансов экономики на внешних рынках.

Следует отметить, что включение в исключительное финансирование тех или иных операций базируется «не на четких объективных критериях, а на аналитических понятиях» [9, п. 453, с. 143]. Как правило, к ним относят различные операции, связанные с реструктуризацией, погашением, переоформлением или аннулированием задолженности, увеличением внешнего государственного долга или поощрением внешних заимствований частного сектора государственными органами. Сюда включают также получение безвозмездной помощи от других государств и получение субсидий от МВФ.

Таким образом, развитие аналитического представления платежного баланса тесно связано с внешними и внутренними факторами. Структура его построения направлена на выявление и анализ важнейших тенденций во внешнем секторе экономики, а также на раскрытие взаимосвязей с внутренними секторами экономики. Выработка новых принципов его построения является попыткой государственных органов найти эффективные способы решения кризисных явлений в экономике страны (стран).

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев