МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ ПРОИЗВОДСТВЕ

ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

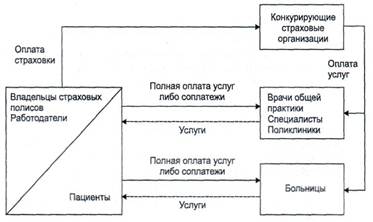

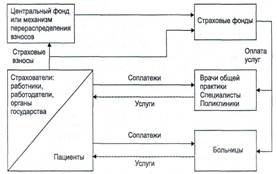

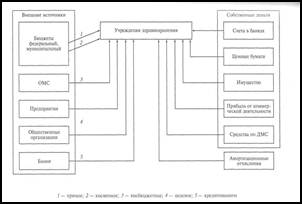

Внебюджетное финансирование

Добровольное медицинское страхование

Платные медицинские услуги

Характеристика учреждения

Анализ расходов на текущее содержание и источников их финансирования

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ

Усовершенствовать программное обеспечение, позволяющее сократить потери рабочего времени при оформлении документов, уменьшить очереди

Улучшить программное обеспечение, позволяющее сократить потери рабочего времени и сократить очереди

Навигация

Характеристика учреждения

Анализ финансирования и планирования учреждений здравоохранения

112967

знаков

22

таблицы

29

изображений

3.1 Характеристика учреждения

Государственное учреждение "Южный окружной медицинский центр Министерства здравоохранения Российской Федерации" (далее -ГУ «ЮОМЦ Минздрава РФ») учреждено Министерством здравоохранения Российской Федерации приказом от 07. 02.02.г. № 45 и является бюджетным учреждением, деятельность которого согласно статьи 161 Бюджетного Кодекса Российской Федерации /20/ финансируется из федерального бюджета на основе сметы доходов и расходов.

"Южный окружной медицинский центр Министерства

здравоохранения Российской Федерации" является правопреемником реорганизованных - федерального учреждения "Центральная Бассейновая больница Азово-Волго-Донского водного бассейна Министерства здравоохранения и медицинской промышленности Российской Федерации" и государственного лечебно - профилактического учреждения "Центральная Бассейновая больница Нижне – Волжского водного бассейна Министерства здравоохранения Российской Федерации".

"Южный окружной медицинский центр Министерства здравоохранения Российской Федерации" является государственным федеральным учреждением, действующем на основании лицензии МЗ №0027/03,от 27 января 2008 года, выданной Центральной комиссией Министерства здравоохранения Российской Федерации по лицензированию медицинской деятельности, имеет в оперативном управлении обособленное имущество, самостоятельный баланс, финансовая деятельность ведется по смете доходов и расходов, получает и расходует бюджетные средства согласно статьи 161 Бюджетного Кодекса исключительно через лицевой счет, открытый в Пролетарском отделении Федерального Казначейства Российской Федерации, имеет печать и штампы со своим наименованием, бланки, фирменную символику.

ГУ «ЮОМЦ Минздрава РФ» имеет 18 филиала, расположенных на территории Ростовской области, Краснодарского края, Воронежской области, Волгоградской области, Астраханской области и Республики Дагестан .

ГУ «ЮОМЦ Минздрава РФ» является некоммерческой организацией. В своей деятельности руководствуется Конституцией РФ, федеральными законами, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, приказами Министерства здравоохранения и Уставом, утвержденным приказом Министерства здравоохранения РФ от 22.05.2007 г.№158.

Имущество закрепляется за организацией на праве оперативного управления, соответствующим органом по управлению государственным имуществом, согласно перечня имущества на дату его учреждения.

Финансово-хозяйственная деятельность учреждения осуществляется в соответствии с утвержденной сметой доходов и расходов. ГУ «ЮОМЦ Минздрава РФ» имеет разрешение Минздрава РФ на оказание платных медицинских услуг населению от 21.06.2007 г. №10-5/1147 и доходы, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов по внебюджетным источникам. ГУ «ЮОМЦ Минздрава РФ» строит отношения с другими учреждениями, предприятиями, физическими лицами на основе договоров .

Управление учреждением осуществляется в соответствии с законодательством РФ и Уставом . Высшим должностным лицом является Директор, назначаемый на должность и освобождаемый от нее приказом Министерства здравоохранения.

Правительство РФ постановлением от 14.12.2005 г.№ 954 присудило премию в области качества продукции, услуг и внедрению высокоэффективных методов управления качеством Государственному федеральному учреждению здравоохранения «Центральная Бассейновая больница Азово-Волго-Донского водного бассейна» правопреемником которого ГУ «ЮОМЦ Минздрава РФ».

На сегодняшний день ГУ «ЮОМЦ Минздрава РФ» проводит работу по подготовке аттестации и сертификации медицинских услуг по международным стандартам качества.

3.2 Порядок составления сметы доходов и расходов

Планирование деятельности учреждений здравоохранения рассмотрим на примере Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ» (далее КБ №1 ГУ «ЮОМЦ Минздрава РФ»).

КБ №1 ГУ «ЮОМЦ Минздрава РФ» осуществляет медицинскую помощь населению в двух формах:

Стационарной – госпитализация больных,

Амбулаторно-поликлинической – оказание медицинской помощи в поликлинике или на дому.

Основным документом, определяющим плановый объем бюджетных ассигнований и направление средств на определенные цели и виды расходов является смета доходов и расходов -документ, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

Правильно и обоснованно составленная смета доходов и расходов на очередной календарный год - одно из условий финансовой стабильности учреждения здравоохранения.

Одним из основных показателей работы КБ №1 является коечный фонд, а амбулаторно – поликлинического отделения – число врачебных должностей и посещений.

Расчетной единицей для определения расходов на содержание стационара является койка, поликлиники – врачебная должность.

Отдел медицинской статистики представляет в отдел экономики, планирования и финансирования план работы койки и расчет индивидуальных норм нагрузки специалистов, работающих в поликлинике КБ №1 ГУ «ЮОМЦ Минздрава РФ» (смотри приложение А)

Таблица 3.1 - План работы койки в 2008 году

| Наименование отделений | Количество коек | Дни работы койки | Количество койко-дней | |

| Терапевтическое | 70 | 316 | 22120 | |

| Хирургическое | 40 | 310 | 12400 | |

| Детское | 40 | 315 | 12600 | |

| Неврологическое | 35 | 310 | 10850 | |

| Гинекологическое | 30 | 340 | 10200 | |

| Урологическое | 40 | 310 | 12400 | |

| Отоларингологическое | 30 | 330 | 9900 | |

| ВСЕГО | 285 | 319 | 90470 | |

В 2008 году не разворачивались новые койки, поэтому среднегодовое количество коек планировалось аналогично 2007 году.

Число дней функционирования одной койки в году по каждому профилю коек различно и определяется с учетом статистических данных о средней длительности пребывания больного на койке и простое койки.

При определении числа дней функционирования койки учитывается время профилактического ремонта, дезинфекции, карантина и других причин. В среднем по году время, необходимое для проведения этих мероприятий, принимается равным 30 дням.

Для исчисления расходов на приобретение медикаментов и расходов на питание больных используется такой показатель как койко-день, который определяется путем умножения среднегодового количества коек на число дней функционирования койки.

Расчет индивидуальных норм нагрузки врачей поликлиники определяется исходя из числа посещений на 1 час работы за предыдущий год, числа часов работы врачей в смену, числа рабочих дней в году и количества врачебных должностей (Смотри Приложение А)

Смета составляется в строгом соответствии с Федеральным законом от 15.08.1996 №115-ФЗ в редакции от 07.05. 2007 года «О бюджетной классификации РФ»/38/ и приказом Минфина РФ от 11.12.2007 №127н «Об утверждении указаний о порядке применения бюджетной классификации РФ»/39/.

В состав экономической классификации входят группы, подгруппы и статьи, подстатьи расходов.

На предметную статью 110100 Оплата труда ,подстатью 110110 Оплата труда гражданских служащих относятся расходы по оплате труда работников, включая начисленные и подлежащие уплате суммы налогов на доходы физических лиц (как по оплате труда, так и на выплаты работникам, производимые за счет средств Фонда социального страхования Российской Федерации), а также добровольных взносов работника в профессиональный союз.

При планировании затрат по коду 110110 отдел экономики, планирования и финансирования руководствуется приказом Минздрава РФ от 15 октября 1999 года № 377. "Об утверждении Положения об оплате труда работников здравоохранения" и приказом Минздравмедпрома РФ от 18.01.1996 г. №16 "О введении форм штатных расписаний учреждений здравоохранения".

Расчеты потребности в средствах на годовой плановый фонд оплаты труда (ФОТ) Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ» осуществляются исходя из среднего должностного оклада согласно Единой тарификационной сетки (Смотри Приложение Б)

Сумма по должностному окладу за год увеличивается на доплаты и надбавки.

Отдельно планируется заработная плата работников внештатного состава, которые осуществляют текущий и капитальный ремонт зданий и сооружений. В 2008 году расходы на эту статью были запланированы в размере 1296347 рублей.

На предметную статью 110200 начисления на фонд оплаты труда относится единый социальный налог в сумме 35,6% от фонда оплаты труда, начисленного по всем основаниям.

Предметная статья 110300 "Приобретение предметов снабжения и расходных материалов" включает следующие подстатьи:

110310 Медикаменты, перевязочные средства и прочие лечебные расходы;

110320 Мягкий инвентарь и обмундирование;

110330 Продукты питания;

110340 Оплата горюче-смазочных материалов;

110350 Прочие расходные материалы и предметы снабжения.

Планирование затрат на медикаменты рассчитывается исходя из количества койко-дней , врачебных посещений и норм расходов медикаментов на один койко-день и одно врачебное посещение, учитывается также льготный отпуск медикаментов. Расчеты представлены в таблице.

Таблица 3.2- Расчет расходов по статье 110310

В рублях

| Количество койко-дней, врачебных посещений | Расход на единицу,рубли | Сумма | |

| Стационар | 90470 | 35 | 3166450 |

| Поликлиника | 193300 | 3,5 | 676550 |

| Расход на отпуск бесплатных медикаментов (100%) | 2338 | 146,00 | 341348 |

| Расход на льготный отпуск медикаментов (50%) | 808 | 73,00 | 58984 |

| ИТОГО: |

|

| 4243332 |

На подстатью 110320 Мягкий инвентарь и обмундирование относятся расходы на приобретение и изготовление:

матрацев, наматрацников, подушек,постельных принадлежностей (белья, простыней, пододеяльников, наволочек, полотенец и др.), больничной одежды.

Расчет производится согласно приказ Минздрава СССР «Об утверждении табелей оснащения мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий» от 15.09.1988 N 710/40/.

В нем приведены табели оснащения мягким инвентарем в соответствии с профилем отделений .Стоимость мягкого инвентаря определяется на основании расчетов средних цен по данным бухгалтерского учета.

В качестве примера приведем расчет мягкого инвентаря для терапевтического и неврологического отделений (смотри Приложение В)

Общая планируемая сумма расходов на мягкий инвентарь рассчитывается путем умножения суммы затрат в год на одну койку на количество коек по отделениям, а также умножение суммы затрат в год на 1 врачебную должность на количество врачебных должностей:

Таблица 3.3 - Расчет мягкого инвентаря по отделениям Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ»

В рублях

| Отделение | Количество коек | Сумма затрат в год на 1 койку | Всего затрат | Количество врачебных должностей | Сумма затрат на врачебную должность | Всего затрат |

| Терапевтическое и неврологическое | 105 | 1055,4 | 110817 | 36,75 | 723,1 | 26574 |

| Хирургическое и урологическое | 80 | 956,2 | 76496 | 18,5 | 723,1 | 13377 |

| Детское | 40 | 900,1 | 36004 | 7,25 | 723,1 | 5242 |

| Отоларингологическое | 30 | 1023,5 | 30705 | 14,5 | 723,1 | 10485 |

| Гинекологическое | 30 | 896 | 26880 | 3,5 | 723,1 | 2531 |

| Женская консультация | - | - | - | 7 | 528,1 | 8978 |

| Остальные врачебные должности | - | - | - | 358,75 | 370 | 132738 |

| ИТОГО | - | - | 280902 | - | - | 199925 |

Таким образом, по статье 110320 на 2008 г. было запланировано мягкого инвентаря на сумму 480827 рубля (280902+199925).

На подстатью 110330 Продукты питания относятся расходы на:

питание больных в КБ №1 ГУ «ЮОМЦ Минздрава РФ», а также молочные смеси, получаемые из молочных кухонь для детей первых двух лет жизни и молоко для сотрудников, имеющих вредные условия труда. Планирование осуществляется согласно Приказа Минздрава СССР №369 от 14.06.1989 г. по утвержденному среднесуточному набору продуктов для одного больного, который в 2008 г. составил 29,3 рубля (Приложение Г).

Стоимость среднесуточного набора умножается на количество койко-дней, которое в 2008 г. составило 90470. Таким образом, стоимость питания больных в год планируется в размере 2650771 рублей.

Потребность в молочных смесях планируется исходя из количества детей, количества выдаваемого молока и стоимости молока за литр.

Расчет потребности молока для медицинского персонала, работающего во вредных условиях труда осуществляется в соответствии с «Порядком бесплатной выдачи молока или других равноценных пищевых продуктов рабочим и служащим, занятым на работах с вредными условиями труда», утвержденным Постановлением Госкомтруда и Президиума ВЦСПС от 16.12.87 г. и определяется аналогичным методом.

На подстатью 110340 Оплата горюче-смазочных материалов относятся расходы на: приобретение горюче-смазочных материалов (бензина, керосина, дизельного топлива, мазута, автола и т.п.).При расчете учитывается марка автомобиля, пробег, норма расхода бензина на 100 км, внутригаражные расходы, увеличение расхода в зимнее время.

На подстатью 110350 Прочие расходные материалы и предметы снабжения относятся: расходы на приобретение малоценных предметов (МП), используемых для хозяйственных и производственных целей, при стоимости одного предмета на дату приобретения не более 50-кратного, установленного законодательством Российской Федерации, минимального размера оплаты труда за единицу, независимо от срока их полезного использования, а также предметов со сроком полезного использования менее 12 месяцев, независимо от их стоимости.

На предметную статью 110400 Командировки и служебные разъезды относятся расходы на служебные командировки, при перемещении работников (оплата проезда, суточных, квартирных, подъемных), компенсационные выплаты работникам; подъемные пособия и суточные при перемещении по службе, в соответствии с законодательством Российской Федерации .

Планирование осуществляется на основании Приказа министерства финансов Российской Федерации от 6.07.2006 №49н «Об изменении норм возмещения командировочных расходов на территории Российской Федерации».Расчет представлен в таблице 3.4

Таблица 3.4 - Планирование затрат на командировочные расходы в 2008 году

В рублях

| Виды командировок | Число командировок | Длитель-ность (дни) | Всего дней | Оплата командировок | Всего | |||||

| Проезд в оба конца | Квартирные | Суточные |

| |||||||

| ||||||||||

| Главный врач, заместитель главного врача | 5*3=15 | 5 | 75 | 3000*15 45000 | 550*15*4 33000 | 75*100 7500 | 85500 |

| ||

| ||||||||||

| ||||||||||

| Главный бухгалтер, экономист,статистик | 10 | 3 | 30 | 3000*10 | 550*10*2 | 30*100 | 44000 |

| ||

| 30000 | 11000 | 3000 |

| |||||||

| 3 | 1296 | 1000*432 432000 | 550*432*2 475200 | 1296*100 129600 | 1036800 |

| ||||

| Оказание консультативной и практической помощи в ЛПУ | 3*12*12 432 |

| ||||||||

| ||||||||||

| ||||||||||

| ИТОГО |

| 1166300 |

| |||||||

На предметную статью Оплата коммунальных услуг относятся расходы учреждений и организаций, финансируемых на основании смет доходов и расходов, по оплате всех видов коммунальных услуг и аренды помещений, земли и другого имущества согласно выставленным счетам, а также расходы на оплату электрической и тепловой энергии.

Итог сметы представляет собой свод всех статей расходов.

Согласно статьи 3 «Правил предоставления платных медицинских услуг населению медицинскими учреждениями», утвержденными Постановлением Правительства №27 от 13.01.1996 г. ГУ «ЮОМЦ Минздрава РФ» получил разрешение Минздрава РФ на оказание платных медицинских услуг населению от 21.06.2007 г. №10-5/1147.

В КБ №1 ГУ «ЮОМЦ Минздрава РФ» работники отдела маркетинга и предпринимательской деятельности, оказывают платные медицинские услуги по договорам на добровольное медицинское страхование со страховыми компаниями, договорам на возмездное оказание медицинских услуг с предприятиями.

Согласно статьи 41 Бюджетного Кодекса РФ доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов по внебюджетным источникам.

Положением о порядке формирования и использования внебюджетных источников финансирования ГУ «ЮОМЦ Минздрава РФ» предусмотрена система распределения поступивших средств согласно кодам экономической классификации.

Похожие работы

... ". Если возвратная тара приобреталась в прошлом году, заказчик эту сумму вносит в доход соответствующего бюджета. Таким образом, ведение бухгалтерского учета материальных запасов в учреждениях здравоохранения позволяет организовать учет на высоком уровне. Что позволяет регулировать и координировать поток материальных запасов в МУЗ. 2.ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В МУЗ ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

... (снижение смертности, особенно в трудоспособном возрасте, смертности детей, заболеваемости и инвалидности, увеличение средней продолжительности жизни). 5). Важнейшие направления развития экономики здравоохранения: – Определение видов, объемов медицинских услуг и их организационно-правовое обеспечение; – Экономическая оценка эффективности использования ресурсов здравоохранения; – Финансовое ...

0 комментариев