МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ ПРОИЗВОДСТВЕ

ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

Внебюджетное финансирование

Добровольное медицинское страхование

Платные медицинские услуги

Характеристика учреждения

Анализ расходов на текущее содержание и источников их финансирования

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ

Усовершенствовать программное обеспечение, позволяющее сократить потери рабочего времени при оформлении документов, уменьшить очереди

Улучшить программное обеспечение, позволяющее сократить потери рабочего времени и сократить очереди

Навигация

Внебюджетное финансирование

Анализ финансирования и планирования учреждений здравоохранения

112967

знаков

22

таблицы

29

изображений

2.3 Внебюджетное финансирование

2.3.1 Обязательное медицинское страхование

Активный поиск и внедрение в систему здравоохранения новых форм управления, планирования и финансирования пока еще не устранил недостатков финансового обеспечения здравоохранения, но, как и в большинстве зарубежных стран, создал определенные предпосылки для решения этой задачи. Они основаны на системе страхования.

В России, как и во многих развитых странах, таких как Франция, Германия, Италия и др., финансирование имеет смешанный бюджетно – страховой характер, при котором за счет бюджета оплачиваются целевые программы, капитальные затраты и вложения и некоторые другие. Финансирование основной части медицинской помощи трудоспособного населения осуществляется с помощью медицинского страхования.

В период перехода к рыночной экономике поиск эффективных механизмов для улучшения деятельности службы охраны здоровья населения привел прежде всего к необходимости поиска путей альтернативных и дополнительных путей ее финансирования./25/

В 1991 году был принят закон Российской Федерации «О медицинском страховании граждан»/26/,который определил правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации.

Согласно статьи 1 Закона медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование. Для реализации государственной политики в области обязательного медицинского страхования создаются Федеральный и территориальные фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово - кредитные учреждения.

Федеральный фонд обязательного медицинского страхования создается Правительством Российской Федерации и осуществляет свою деятельность в соответствии с законодательством Российской Федерации.

Территориальные фонды обязательного медицинского страхования создаются соответствующими органами исполнительной власти субъектов Российской Федерации и осуществляют свою деятельность в соответствии с законодательством Российской Федерации и законами субъектов Российской Федерации. Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение. Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат. С 1 января 2006 года взносы в фонды обязательного медицинского страхования уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса РФ/27/.Статьей 241 установлены ставки в Фонды обязательного медицинского страхования: В Федеральный фонд обязательного медицинского страхования – 0,2% , в Территориальный фонд обязательного медицинского страхования - 3,4% от сумм выплат физическим лицам.

Согласно статьи 145 Бюджетного Кодекса Российской Федерации/20/ бюджет Федерального фонда обязательного медицинского страхования рассматривается и утверждаются Федеральным Собранием в форме федерального закона одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год. Проект бюджета Территориального фонда обязательного медицинского страхования представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год. Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы/28,29,30/ представлена в таблице 2.6 и на рисунке 2.8.

Таблица 2.6 - Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы

В миллионах рублей

| Расходы | 2006 год | 2007 год | 2008 год |

| Расходы Федерального фонда обязательного медицинского страхования | 2680,0 | 3960,0 | 5314,33 |

Из приведенных данных видно, расходы Федерального фонда ОМС в 2007 г. по сравнению с 2006 г. в абсолютном выражении увеличились на 1280,0 млн. руб., темп роста расходов в 2007 г. по отношению к 2006 г. составил 147,8%.В 2008 г. расходы увеличились на 1354,33 млн. руб. по сравнению с 2007 г., темп роста составил 134,2%, а по сравнению с 2006 г. – на 198,3%, т.е. расходы увеличились почти в два раза.

|

Рисунок 2.8 - Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы

В течение трех лет основным направлением расходов Федерального фонда ОМС является выравнивание финансовых условий деятельности территориальных фондов ОМС и расходы на осуществление финансирования целевых программ оказания медицинской помощи по ОМС.

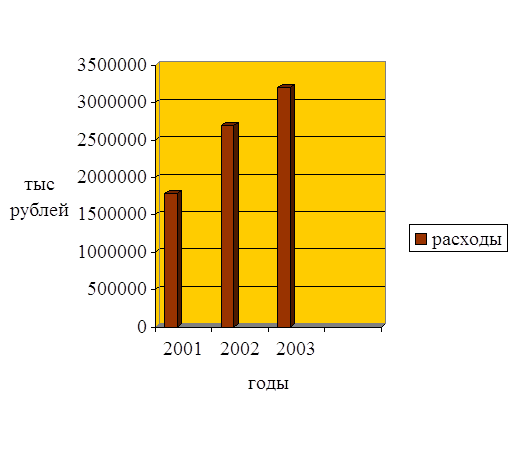

Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы/31,32,33/ представлена в таблице 2.7 и на рисунке 2.9.

Таблица 2.7 - Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы

В тысячах рублей

| Расходы | 2006 год | 2007 год | 2008 год |

| Расходы Областного фонда обязательного медицинского страхования | 1780328,1 | 2692513,8 | 3201767,1 |

|

Рисунок 2.9 - Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы

Как видно из представленных данных в течение трех лет происходит рост расходов областного фонда обязательного медицинского страхования. В 2006 году на 912185,7 тыс рублей или на 64,6%, в 2008 году по сравнению с 2007 году на 509253,9 тыс рублей или на 18,9%.

Распределение расходной части фонда в 2008 году производится следующим образом: 2930652,1 тыс рублей на финансирование областной программы обязательного медицинского страхования,124115,0 тыс рублей–на выполнение управленческих функций Ростовского областного фонда обязательного медицинского страхования и его филиалов, 147000,0 тыс рублей-резервный фонд.

На сегодняшний день фактическая обеспеченность системы ОМС почти на 40% ниже потребности. Целевой источник финансирования системы ОМС в виде тарифа страхового взноса (3,6%) несопоставимо мал по сравнению с расчетным (10,6%) и отсутствуют достаточные средства на уровне местных бюджетов для платежей за неработающее население.

Ряд авторов /8,10 / предлагает комплекс мер по реформированию системы обязательного медицинского страхования:

1. Формирование "витального" пакета услуг, включающего первичную медико-санитарную помощь, мероприятия по поддержанию медико-санитарного благополучия, лечение инфекционных заболеваний и др.;

2. Определение по каждой нозологической форме минимального набора медицинских услуг и лекарственных средств, гарантируемых каждому больному, а сверх этих наборов разрешить легальные доплаты пациентов;

3.Введение соплатежа страхового взноса на ОМС для работающих граждан: помимо взноса работодателя, определенную сумму доплачивает работник в виде определенного процента от заработка;

4.Объединение ОМС и системы социального страхования:

Создание единой системы обязательного медико-социального страхования и перераспределении собираемых в ее рамках взносов в пользу обязательного медицинского страхования.

Все эти предложения требуют тщательной разработки и закрепления на законодательном уровне.

Похожие работы

... ". Если возвратная тара приобреталась в прошлом году, заказчик эту сумму вносит в доход соответствующего бюджета. Таким образом, ведение бухгалтерского учета материальных запасов в учреждениях здравоохранения позволяет организовать учет на высоком уровне. Что позволяет регулировать и координировать поток материальных запасов в МУЗ. 2.ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В МУЗ ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

... (снижение смертности, особенно в трудоспособном возрасте, смертности детей, заболеваемости и инвалидности, увеличение средней продолжительности жизни). 5). Важнейшие направления развития экономики здравоохранения: – Определение видов, объемов медицинских услуг и их организационно-правовое обеспечение; – Экономическая оценка эффективности использования ресурсов здравоохранения; – Финансовое ...

0 комментариев