ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Факультет государственного и муниципального образования

Специальность 080504 «Государственное и муниципальное

управление»

Кафедра государственного управления

Реферат

на тему: Механизм финансирования учреждений

здравоохранения.

студент 2 курса_____________________

группа 121 взЧ «_____»_______________ 2005 г.

Руководитель практики:

заместитель директора по УМР______________

«_____»_______________ 2005 г.

2005

Оглавление

Введение. 3

1. Сметный принцип финансирования. 4

2. Бюджетно-страховая система финансирования. 8

Заключение. 12

Список литературы.. 13

Введение

Программа социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу предусматривает реформирование системы финансирования здравоохранения. Важными компонентами намечаемых преобразований должны стать изменения в механизмах использования средств, выделяемых на цели здравоохранения из федерального бюджета.

Обеспечение этих учреждений материальными и кадровыми ресурсами, их клиническая деятельность, организация потоков пациентов явились предметом комплексного исследования, выполненного в НИИ социальной гигиены, экономики и управления здравоохранением им. Н.А.Семашко (Вялков и др., 2000). Однако до сих пор исследователям были недоступны данные о структуре финансирования, доходов и расходов федеральных учреждений различных видов и различной ведомственной принадлежности. Механизм финансирования федеральных учреждений здравоохранения рассматривался в целом ряде исследований и публикаций Они содержат убедительную критику существующего сметного порядка бюджетного финансирования федеральных учреждений здравоохранения и обоснование необходимости перехода к финансированию, увязанному с результирующими показателями работы, и в частности к финансированию за пролеченных больных. Но эти работы недостаточно подкреплены количественным анализом формирования и использования финансовых средств федеральными учреждениями здравоохранения. В последние два года Министерство здравоохранения Российской Федерации предприняло некоторые шаги, направленные на изменение существующего порядка финансирования. Эти нововведения еще не стали предметом научного анализа.

Сказанное выше определяет очевидную актуальность и научную значимость анализа эффективности финансирования федеральных учреждений здравоохранения.

1. Сметный принцип финансирования

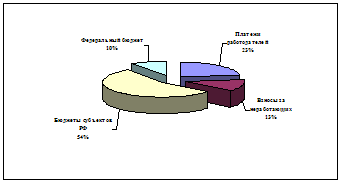

Действующая в настоящее время модель финансирования учреждений здравоохранения предусматривает несколько каналов выделения им средств из федерального бюджета и внебюджетных средств, находящихся в распоряжении государственных организаций (внебюджетные средства Минздрава и средства ОМС).

Финансирование производится на основе сметного принципа: каждому учреждению утверждается смета расходов, производимых за счет выделяемых средств. Финансовые средства планируются и выделяются учреждениям по статьям экономической классификации бюджетных расходов.

Согласно установленному порядку, смета расходов должна рассчитываться исходя из показателей пропускной способности медицинского учреждения: количество больничных коек, расчетное число амбулаторно-поликлинических посещений врачей за смену. Эти показатели являются базовыми для определения отдельных видов затрат. Так, в зависимости от коечной мощности стационара определяется общее количество требуемого медицинского персонала и соотношение должностей, различающихся по уровню оплаты труда. Полученные показатели умножаются на ставки заработной платы, устанавливаемые в соответствии с единой тарификационной сеткой оплаты труда работников организаций бюджетной сферы (ЕТС). Необходимые затраты на медикаменты, приобретение мягкого инвентаря (постельное белье и пр.), питание больных рассчитываются как произведение количества больничных коек на нормативные показатели удельных затрат соответствующих видов в расчете на одну больничную койку.

Реальность несколько отличается от вышеуказанной схемы. Во-первых, нормативная база, используемая для проведения таких расчетов, в значительной степени унаследована от плановой системы здравоохранения с назначаемыми государством ценами. Старые стоимостные нормативы нередко просто механически корректируются с помощью индексов-дефляторов, причем рассчитанных для экономики в целом.

Во-вторых, потребности в финансировании учреждений, рассчитанные вышеуказанным способом даже на основе несовершенной нормативной базы, оказываются существенно выше тех финансовых ресурсов, которые выделяются. В результате показатели потребности в финансировании отдельных статей расходов, рассчитанные с использованием имеющихся нормативов, корректируются в сторону уменьшения. Принципы проведения такой корректировки и соответственно установления итоговых размеров бюджетного финансирования четко не формулируются.

Учреждения должны истратить полученные средства строго по их целевому назначению (то есть в соответствии с утвержденными показателями расходов по отдельным статьям) и не имеют права самостоятельно перераспределять их между разными статьями расходов без соответствующего на то разрешения.

Параллельно с бюджетным финансированием содержания учреждений существует дополнительный канал их финансирования – целевые программы по здравоохранению. Эта форма бюджетного финансирования была введена с как средство решения задачи ослабления дефицита финансовых ресурсов деятельности учреждений здравоохранения и поддержания уровня и объема оказания помощи. Была введена дополнительная строчка в бюджете, что всегда является гарантией дополнительных средств Величина средств, выделенных в бюджете на эти цели, отражала исключительно бюджетные возможности и не была подкреплена какими-то серьезными расчетами. Эта величина стала, в свою очередь, базовой для определения размеров ассигнований по данным статьям в последующие годы. Подчеркнем еще раз: средства, выделяемые учреждениям на реализацию целевых программ, выступают как простая добавка к ассигнованиям на их содержание.

Безусловно, эти средства помогли федеральным клиникам сохранять и развивать соответствующие мировым достижениям медицинские технологии на фоне высокого инфляционного давления. Но применяемый порядок выделения средств на оказание высокотехнологичных видов помощи обладает изьянами с точки зрения требований эффективного использования бюджетных ассигнований.

Финансирование высокотехнологичных видов помощи было введено в рамках механизма сметного финансирования. Выделение ассигнований на оказание высокотехнологических видов медицинской помощи производится без увязки с какими-либо показателями, характеризующими объемы оказываемой высокотехнологичной медицинской помощи.

Выделение средств производится с утверждением каждому учреждению сметы расходов, производимых за счет данных средств. Особенностью выделения средств на оказание видов помощи является то, что они предназначаются для осуществления лишь части видов расходов, предусмотренных экономической классификацией бюджетных расходов, а именно:

110100 - оплата труда

110200 - начисления на оплату труда

110320 - медицинские расходы (включая расходы на медикаменты, перевязочные материалы)

240100 - приобретение оборудования и предметов длительного пользования.

Распределение вышеуказанных средств по статьям сметы не основывается на каких-либо четко сформулированных принципах.

Метод сметного финансирования удобен финансовым органам. Он дает возможность проконтролировать направления их использования и быть уверенным, что выделенные средства не направлены, к примеру, на оплату труда или приобретение дорогостоящего оборудования в ущерб другим необходимым видам расходов. Но сметное финансирование обладает серьезными изъянами с точки зрения обеспечения эффективного использования ресурсов. Главный его недостаток связан с тем, что выделение средств осуществляется без увязки с результатами работы их получателей. Сметное финансирование не создает у учреждений стимулов к более рациональному использованию ресурсов и воспроизводит затратный тип хозяйствования.

Эти общие недостатки сметного финансирования с особой силой проявляются в ситуации, когда бюджетное финансирование клинической деятельности ФК производится по двум каналам, предметы финансирования которых четко не разграничены. Средства на оказание высокотехнологичных видов медицинской помощи выделяются в дополнение к средствам, выделяемым на финансирование содержания учреждения в целом.

Существующая модель бюджетного финансирования ФК является, по сути, моделью двойного финансирования их деятельности, которое осуществляется без увязки с результирующими показателями их работы.

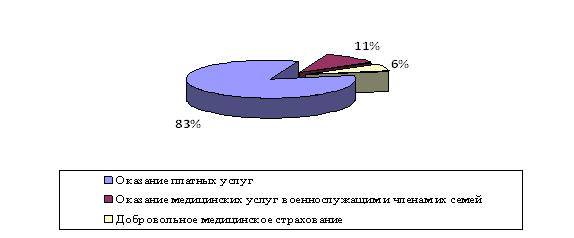

Небольшую часть средств федеральных клиник (1,4 %) составляют ассигнования Минздрава, производимые за счет его внебюджетных средств. Это доходы, получаемые в качестве платы за выполнение функций лицензирования, сертифицирования, экспертизы и т.п. Принципы распределения этих средств между подведомственными Минздраву учреждениями ясно не определены.

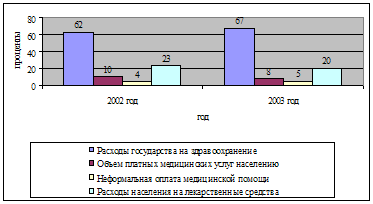

Сметное финансирование содержания ФК и оказания ими высокотехнологичной медицинской помощи, осуществляемой без увязки с результирующими показателями деятельности, имеет очень серьезный изъян в условиях, когда выделяемые совокупные бюджетные ассигнования недостаточны для возмещения затрат ФК, необходимых для оказания медицинской помощи в объемах, соответствующих мощности этих клиник. А именно такая ситуация имеет место в последнее десятилетие. В 2000 г. бюджетное финансирование федеральных клиник составило 56% от их заявленной потребности, в том числе по разделу 17 – здравоохранение – на 58% (Вялков, с. 8).

Это открывает возможности для теневых экономических отношений между персоналом и пациентами по поводу возмещения недостающих финансовых средств на лечение. Клиники должны либо перекладывать часть расходов на пациентов, либо снижать эффективность использования имеющегося коечного фонда. На практике имеет место и то, и другое. Занятость койки в ФК, как уже говорилось ранее, меньше, чем в среднем по стране по всем стационарам. Пациентов федеральных клиник вынуждают оплачивать приобретение лекарств и услуг медицинского персонала, взимают плату за лечение в целом.

Существующий механизм финансирования не обеспечивает прав граждан на бесплатное получение медицинской помощи. За счет имеющихся бюджетных средств можно обеспечить действительно бесплатное лечение для хотя бы части пациентов. Вместо этого выделяемые ФК бюджетные средства фактически «размазываются» на всех пациентов, и с большинства из них требуют дополнительной оплаты.

Бюджетные средства покрывают немногим более половины расходов ФК. А выделяются они на финансирование деятельности ФК в целом. Такая модель бюджетного финансирование противоречит принципам обеспечения эффективного использования бюджетных средств.

2. Бюджетно-страховая система финансирования

Отдельного внимания заслуживает механизм финансирования за счет средств обязательного медицинского страхования (ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. При введении системы ОМС в начале 90-х годов исходным замыслом было следующее разделение предметов бюджетного и страхового финансирования: за счет средств ОМС обеспечивается финансирование основной части первичной медицинской помощи (медицинской помощи первого уровня) и вторичной медицинской помощи (медицинской помощи второго уровня). За счет бюджетных средств обеспечивается финансирование части первичной медицинской помощи (иммунизация населения, скорая медицинская помощь), некоторые специализированные виды медицинской помощи второго уровня (стационарное лечение больных туберкулезом, психическими заболеваниями и др.) и медицинская помощь третьего уровня. Последняя как раз и оказывается в региональных учреждениях и должна была бы финансироваться исключительно за счет бюджетных средств.

Реальная бюджетно-страховая система финансирования, сложившаяся к настоящему времени в нашей стране, существенно отличается от первоначального замысла, реализованного в законе о медицинском страховании. Средств, аккумулируемых в системе ОМС, недостаточно для оплаты всего объема первичной и вторичной медицинской помощи, установленного базовой программой ОМС. Это явилось результатом неполного введения ОМС и отсутствия закрепленных налоговых источников осуществления взносов на ОМС неработающего населения. В итоге первичная и вторичная медицинская помощь, включенная в программу ОМС, на практике финансируются из двух источников:

– средств ОМС;

– средств бюджетов субъектов РФ и местных бюджетов.

Так, в 2005 г. поступления финансовых средств в систему ОМС равнялись всего лишь 45 % стоимости базовой программы ОМС.

Страховщикам системы ОМС (их функции выполняют филиалы территориальных фондов ОМС и страховые медицинские организации) разрешили с 1997 г. заключать договора с федеральными учреждениями здравоохранения на оказание медицинской помощи застрахованным и оплачивать эту медицинскую помощь в порядке, установленном для системы ОМС. Но заключать договора можно лишь со страховщиками, действующими в субъектах РФ, на территории которых расположены сами учреждения. Формально предметом таких договоров должно выступать оказание медицинской помощи, предусмотренной программой ОМС, то есть медицинской помощи второго уровня. На практике отсутствует контроль за тем, какая именно медицинская помощь, второго или третьего уровня, оплачивается страховщиками.

Страховщики заключают договоры с учреждениями здравоохранения на предоставление определенных объемов медицинской помощи для застрахованных ими лиц и осуществляют оплату оказанной помощи по тарифам, устанавливаемым в соответствии с принятым порядком оплаты медицинской помощи в системе ОМС субъекта Российской Федерации по месту нахождения учреждения на общих основаниях.

Во-первых, согласно требованиям Федерального фонда обязательного медицинского страхования, средства ОМС могут использоваться только для возмещения расходов медицинских организаций по четырем статьям:

· оплата труда;

· начисления на оплату труда;

· медицинские расходы (включая расходы на медикаменты, перевязочные материалы);

· продукты питания.

Установление такого правила связано с тем, что средства, аккумулируемые в системе ОМС, недостаточны для возмещения затрат, необходимых для оказания медицинской помощи в объемах, предусмотренных базовой программой ОМС. На практике остальные виды затрат государственных и муниципальных медицинских учреждений покрываются за счет средств бюджетов субъектов РФ и входящих в их состав муниципальных образований.

Соответственно значения устанавливаемых тарифов ОМС помощи отражают лишь часть затрат, необходимых для ее оказания.

Во-вторых, тарифы ОМС, используемые для оплаты лечения рассчитываются на основе статистической базы, сформированной на базе муниципальных многопрофильных стационаров. Таким образом, тарифы, по которым страховщики оплачивают застрахованных, направляемых ими для лечения в федеральные клиники, не обеспечивают возмещения необходимых видов и объемов затрат по оказанию им медицинской помощи в этих клиниках. Следовательно, недостающие средства должны покрываться за счет других источников; а это бюджетные ассигнования и средства населения.

Почему федеральные клиники заключают договора со страховщиками на оказание медицинской помощи, оплата которой не покрывает реальных затрат? – Потому, что они имеют возможность компенсировать недостающие расходы за счет бюджетных средств и за счет теневых платежей, взимаемых с направленных к ним пациентов. Есть свидетельства того, что на практике между федеральными клиниками и страховыми компаниями существуют неформальные соглашения о том, какое количество пациентов, оплачиваемых за счет средств ОМС, будет пролечено без взимания с них дополнительной платы. За этих, «своих» для страховых компаний, пациентов необходимые затраты фактически покрываются либо за счет других пролеченных застрахованных, с которых требуют теневых доплат, либо за счет бюджетных средств.

Оценить, в какой мере теневые соплатежи компенсируют низкий уровень тарифов ОМС, не представляется возможным. Вполне реалистичным является предположение, что уровень теневых соплатежей, взимаемых с больных, направляемых страховщиками и направляемых органами здравоохранения (в счет бюджетного финансирования), не должен сильно различаться. При справедливости такого предположения можно заключить, что расходы клиник, отражаемые в их финансовой отчетности, будучи отнесенными на одного пролеченного за счет средств ОМС, фактически частично компенсируются за счет бюджетных средств. Это означает, что средства федерального бюджета используются для неявного субсидирования оказания медицинской помощи, которая должна предоставляться за счет средств ОМС и бюджетов субъектов РФ. Причем такое субсидирование является чрезвычайно неравным, поскольку его получают в основном жители тех регионов, где расположены сами федеральные клиники.

Наличие нескольких каналов государственного финансирования клинической деятельности учреждений здравоохранения в сочетании с неразграниченностью предметов финансирования и применением сметного порядка выделения средств без увязки с результирующими показателями работы можно квалифицировать как механизм многослойного финансирования деятельности клиник.

Выделение государственных средств клиникам по разным каналам не опирается на комплексный анализ источников доходов и направлений расходов клиник. Хотя Бюджетный кодекс требует утверждения единой сметы бюджетных учреждений, в которой отражаются все источники их доходов и все расходы, на практике такая единая смета для клиник не утверждается никем из вышестоящих органов. Фактически отсутствует финансовое планирование согласованного выделения клиникам государственных средств из разных источников.

Заключение

Институциональный анализ механизма государственного финансирования позволяет сделать следующий вывод: существующий механизм способен лишь воспроизводить сложившийся режим хозяйствования учреждений и не совместим с требованиями эффективного использования ресурсов. Затратный порядок финансирования при отсутствии учета результирующих показателей, при наличии нескольких источников финансирования и общей недостаточности выделяемых средств создает ситуацию, в которой проблематичной является сама постановка вопроса о корректной оценке эффективности использования бюджетных ассигнований.

Сметное финансирование прямо противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансированность размеров ассигнований и объемов медицинской помощи, которую эти учреждения должны оказать, используя эти средства.

Список литературы

1. Правительство РФ. Основные направления социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу. Одобрены на заседании Правительства Российской Федерации 28 июня 2000 г.

2. Министерство здравоохранения Российской Федерации. «О повышении эффективности использования финансовых средств в учреждениях здравоохранения федерального подчинения». Приказ Министерства здравоохранения Российской Федерации и Российской академии медицинских наук № 70/14 от 28 февраля 2000 г..

3. Федеральный фонд обязательного медицинского страхования. Положение о финансовом взаимодействии и расходовании средств в системе обязательного медицинского страхования медицинскими учреждениями, подведомственными Министерству здравоохранения и медицинской промышленности Российской Федерации и Российской академии медицинских наук. Утверждено Федеральным фондом обязательного медицинского страхования по согласованию с Министерством здравоохранения и медицинской промышленности Российской Федерации и Министерством финансов Российской Федерации 24.07.1996

4. Федеральный фонд обязательного медицинского страхования. Указания по обеспечению целевого и рационального использования средств системы обязательного медицинского страхования. Утверждены приказом Федерального фонда ОМС от 07.08.1997 № 71 // Обязательное медицинское страхование в Российской Федерации. Сборник законодательных актов и нормативных документов, регламентирующих обязательное медицинское страхование в Российской Федерации. Том 6. М.: Федеральный фонд ОМС, 1998, сс.109-118.

5. Большакова Т.С. Совершенствование системы финансирования здравоохранения федерального подчинения в связи с проблемой повышения эффективности планирования и использования ресурсов. - Экономика здравоохранения, 2001, № 1(51). С. 14-16.

6. Вялков А.И. О необходимости внедрения новых экономических моделей в здравоохранении. – Экономика здравоохранения, 2001, № 1(51). С. 5-11.

Похожие работы

... зачисления и расходования доходов от предпринимательской и иной приносящей доход деятельности устанавливается в нормативных актах органов местного самоуправления. 2 Совершенствование финансирования учреждений здравоохранения за счет развития платных медицинских услуг населению Платные услуги являются источником дополнительных средств для укрепления материально-технической базы учреждения, ...

... взимания платы с населения со стороны всех государственных органов и организаций в соответствии с действующим законодательством /37/. 3.АНАЛИЗ СИСТЕМЫ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ (НА ПРИМЕРЕ КЛИНИЧЕСКОЙ БОЛЬНИЦЫ № 1 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ «ЮЖНЫЙ ОКРУЖНОЙ МЕДИЦИНСКИЙ ЦЕНТР МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ») 3.1 Характеристика учреждения ...

... или благотворительные взносы или пожертвования граждан и юридических лиц; иные источники, не запрещенные законодательством РФ. Отдельного внимания заслуживает механизм финансирования медицинских учреждений за счет средств обязательного медицинского страхования (далее ОМС). Система общественного финансирования здравоохранения в нашей стране является бюджетно-страховой. С введением в действие в ...

... средств обусловлена предпринимательской деятельностью, финансированием национальных проектов и финансированием оказания высокотехнологичной медицинской помощи. 3. Развитие финансового обеспечения системы здравоохранения 3.1 Основные проблемы финансирования учреждений здравоохранения На сегодняшний день существует ряд проблем финансового обеспечения здравоохранения: - отсутствие ...

0 комментариев