Финансовая деятельность лечебно-профилактического учреждения

Кредиторская задолженность — сумма долга, подлежащая возврату кредиторам

Характеристика финансово-экономического состояния бюджетной организации в динамике за три года

Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Страховые органы (фонды обязательного медицинского страхования)

Диагностика объемов платных услуг

Анализ эффективности использования бюджетных и внебюджетных средств

Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

Необходимо сконцентрировать в одном центре управления средства бюджетов всех уровней, ресурсы обязательного медицинского страхования

Навигация

Анализ финансирования бюджетного учреждения здравоохранения

Анализ финансирования бюджетного учреждения здравоохранения

120984

знака

22

таблицы

5

изображений

СОДЕРЖАНИЕ

Введение

1. Современные тенденции финансирования здравоохранения в РФ

1.1 Источники финансирования бюджетных учреждений здравоохранения

1.2 Финансовая деятельность лечебно-профилактического учреждения

2. Анализ экономической деятельности учреждений здравоохранения в РФ (на примере Чульманской городской больницы)

2.1 Характеристика финансово-экономического состояния бюджетной организации в динамике за 3 года

2.2 Анализ сметы расходов бюджетных средств больницы. Объемы расходов по обязательному медицинскому страхованию

2.3 Диагностика объемов платных услуг

2.4 Анализ эффективности использования бюджетных и внебюджетных средств

2.5 Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

3. Оценка эффективности использования бюджетных и внебюджетных средств для медицинского обслуживания населения п. Чульман

Заключение

Список литературы

ВВЕДЕНИЕ

Здравоохранение — это наука, изучающая закономерности общественного здоровья, факторы, его формирующие, закономерности общественного здравоохранения и разрабатывающая оптимальные организационные формы охраны здоровья населения. Перед здравоохранением поставлены задачи, которые требуют поэтапного решения:

1) изучение закономерностей, определяющих зависимость здоровья населения и здравоохранения от общественных условий;

2) обоснование теоретических и организационных основ охраны здоровья населения как системы, освещение его исторического развития;

3) разработка системы практических мероприятий по охране и управлению здоровьем населения;

4) исследование экономических проблем здравоохранения.

Система учреждений здравоохранения в России сформировались в конце XX в. и связана она с такими именами, как: Н.А. Семашко, 3.П. Соловьев, Г.А. Баткис, Н.А. Виноградов, О.В. Гринина, В.В. Ермаков, М.Д. Ковригина, С.В. Курашов, Ю.П. Лисицин, А.В. Мольков, Я.С. Миндлин, В.В. Миняев, В.К. Овчаров, А.Ф. Серенко, С.Я. Фрейдлин, О.П. Шепин, В.З. Кучеренко, Д.Д. Плетнев, А.В. Мартынов, А. И. Абрикосов и другими.

Актуальность темы настоящей дипломной работы обусловлена тем, что главной целью отрасли здравоохранения является достижение ее конечного, полезного, необходимого обществу, продукта — высоких показателей здоровья людей. В связи с этим, специалисты в области общественного здоровья и здравоохранения должны располагать знаниями о том, что понимается под общественное здоровьем, какие факторы на него воздействуют и на основе экономико-статистических показателей разрабатывать наиболее эффективные организационные формы охраны здоровья населения.

В настоящее время российское здравоохранение развивается под влиянием и в условиях рыночной трансформации экономики страны и медико-социальной политики государства. В нем сохраняются еще некоторые элементы советской системы. Вместе с тем входят в практику заимствованные за рубежом формы медицинской помощи, формируется рынок медицинских услуг.

Здравоохранение, организуя свою деятельность, строится с учетом новых принципов конституционного устройства Российской Федерации, изменений в состоянии общественного здоровья, появления новых высоких технологий в медицине, в обстановке растущего всеобщего признания здравоохранения отраслью, обеспечивающей национальную безопасность государства.

В меняющихся условиях жизни общества, функционирования отрасли здравоохранения возникают совершенно новые принципы, подходы и формы деятельности, взаимодействия специалистов занятых в охране здоровья населения. Повышаются требования к уровню их знании, возникает потребность овладения новыми знаниями о факторах, формирующих здоровье населения, о хозяйственной деятельности в рамках здравоохранения, о современных подходах и стилях руководства коллективом и собственной производственной деятельностью.

Целью исследования темы дипломной работы является изучение экономической структуры бюджетного учреждения здравоохранения.

Для реализации поставленной цели темы исследования обозначены следующие задачи:

1) проанализировать финансово-экономическое состояние бюджетной организации;

2) провести диагностику расходов бюджетных средств и объемов платных услуг;

3) оценить эффективность использования бюджетных и внебюджетных доходов в исследуемом учреждении.

Объект исследования – Чульманская городская больница.

Предмет исследования – экономическая структура Чульманской городской больницы.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы.

1. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Источники финансирования бюджетных учреждений здравоохранения

Финансирование здравоохранения может быть частным и государственным.

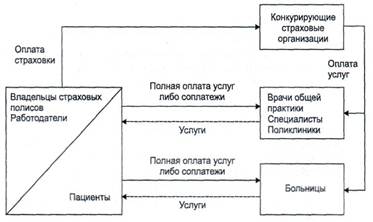

Источниками средств для оплаты медицинской помощи служат индивидуальные доходы граждан и средства работодателей. Граждане по собственному желанию приобретают страховки для себя и для членов своей семьи. Полисы добровольного медицинского страхования дают возможность их владельцам получать в случае заболевания медицинскую помощь, за которую они либо уже ничего не платят, либо делают небольшие соплатежи. Страховки могут приобретаться индивидуально или коллективно — обычно лицами, работающими в одной организации. Коллективные страховые программы могут оплачиваться полностью или частично за счет средств работодателя. Наличие и условия оплаты медицинских страховок выступают в таких случаях предметом коллективного соглашения между работодателем и профсоюзной организацией и/или одним из элементов индивидуального контракта, заключаемого работодателем с каждым работником. Те, кто не имеет страховки, вынуждены в случае заболевания пользоваться медицинской помощью на условиях полной оплаты оказываемых услуг либо заниматься самолечением[1].

Добровольное медицинское страхование осуществляют частные страховые организации, действующие на коммерческой основе. Для частной системы финансирования здравоохранения характерна сильная конкуренция между страховщиками. Они предлагают различные виды страховых программ, имеющих разную стоимость и разные условия оказания медицинской помощи. Виды и объемы медицинских услуг, которые могут получить застрахованные, зависят от того, сколько они или их работодатели заплатили за частную страховку. При этом страховщики обычно дифференцируют тарифы страховых взносов в зависимости от возраста страхующихся, а иногда и в зависимости от перенесенных ими ранее заболеваний. Таким путем осуществляется учет риска заболеваемости в цене страховки. Страховые программы могут также различаться и по возможностям выбора врачей и медицинских организаций, которые они предоставляют застрахованным. Более дорогие страховки предусматривают право застрахованного лица обращаться к любому врачу и быть госпитализированным в больницу по его собственному выбору. Другие страховки, имеющие меньшую цену, ограничивают такие возможности. Застрахованному лицу предоставляется право выбора врачей и медицинских организаций лишь из некоторого перечня, либо застрахованный прикрепляется к определенной поликлинике и больнице.

Рис. 1. Система частного финансирования здравоохранения

Страховые медицинские организации аккумулируют взносы застрахованных и из этих средств оплачивают их лечение. Разница между суммой собранных взносов и расходами на оплату услуг врачей и медицинских организаций и на ведение страхового дела составляет прибыль страховщиков.

Системы государственного финансирования здравоохранения в разных странах имеют свою специфику. Но все их многообразие можно упорядочить, выделив два основных типа государственных систем финансирования: система обязательного медицинского страхования[2]и система бюджетного финансирования здравоохранения. Рассмотрим их подробнее.

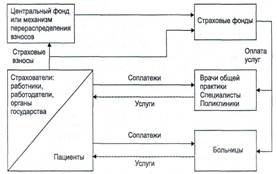

Источниками финансирования медицинской помощи населению являются страховые взносы, которые в обязательном порядке уплачивают определенные категории страхователей. Страхователями работающего населения выступают сами работающие и/или их работодатели. Государство обязывает их производить взносы на обязательное медицинское страхование, устанавливаемые обычно в виде фиксированного процента к фонду оплаты труда. В большинстве стран, имеющих систему обязательного медицинского страхования, взносы выплачиваются работодателями вместе с работниками, обычно примерно в равной пропорции. В России и в некоторых других странах взносы на ОМС работающих делают только работодатели.

Страхование неработающего населения может производиться двумя способами. Один состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей. Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных — фондами занятости.

Рис.2. Система обязательного медицинского страхования

Во многих странах предусмотрены соплатежи пациентов за оказываемые медицинские услуги, но доля частных расходов в финансировании общественного здравоохранения незначительна, а сами соплатежи используются как инструмент ограничения избыточного спроса.

Страховщиками в системе ОМС выступают специализированные страховые организации. Во многих странах это негосударственные некоммерческие фонды. До 90-х гг. XX в. эти фонды осуществляли страхование населения по производственно-территориальному принципу. Они создавались для страхования работающих в определенных отраслях или живущих на определенных территориях. Конкуренции между этими фондами не было. В России функции страховщиков в системе ОМС выполняют одновременно негосударственные коммерческие страховые организации и государственные фонды ОМС.

Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов[3].

В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе — в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья. Однако распределение лиц по риску заболеваемости неравномерно по территории страны и по сферам деятельности. Поэтому неизбежны различия в возрастной структуре и в состоянии здоровья застрахованных у разных страховщиков. Следовательно, будут существенно различаться и необходимые расходы на оказание медицинской помощи в расчете на одного застрахованного, которые должны производить страховщики.

Лишь частично остроту этой проблемы можно уменьшить с помощью дифференциации страховых взносов по отраслевой принадлежности работающих. Идя решения проблемы необходимо либо субсидирование государством тех страховщиков, которые имеют более значительную долю застрахованных с высокими рисками заболеваний, либо перераспределение взносов между страховщиками. В системах ОМС применяются два альтернативных механизма решения проблемы выравнивания финансовых условий деятельности страховщиков.

Первый механизм: взносы на ОМС полностью или в определенной части направляются в специальный центральный фонд. Государство может также предоставлять этому фонду дополнительные субсидии. Фонд финансирует каждого страховщика в зависимости от количества застрахованных и характеристик рисков их заболеваемости. Финансирование осуществляется по подушевым нормативам, значения которых рассчитываются по единой формуле и отражают различия в возрастной структуре застрахованных и структуре их заболеваемости.

Второй механизм: ответственность за перераспределение страховых взносов возлагается на одну из страховых компаний. Обычно это та, которая страхует наибольшую долю населения. Все остальные страховщики направляют установленную законодательством долю собранных ими взносов на специальный счет указанной организации. Далее эти средства перераспределяются между всеми страховщиками также в зависимости от количества и структуры застрахованных.

В системе ОМС страховщики несут ответственность за предоставление и оплату медицинской помощи застрахованным и обеспечивают решение этой задачи, заключая контракты с производителями медицинских услуг: частнопрактикующими врачами и медицинскими организациями, которые могут иметь разные формы собственности.

Финансирование медицинской помощи населению осуществляется из средств государственного бюджета, формируемых за счет общего налогообложения. В отдельных странах в качестве источника финансовых средств для здравоохранения используются закрепленные налоговые поступления[4].

В системе бюджетного финансирования распорядителями средств выступают государственные органы управления здравоохранением. Они оплачивают медицинскую помощь, оказываемую гражданам частнопрактикующими врачами и медицинскими организациями, которые в основном являются государственными. В отдельных странах, где применяется данная система, предусматриваются также соплатежи населения за получаемые медицинские услуги. Но они невелики и необременительны для пациентов и служат целям ограничения избыточного спроса.

Система бюджетного финансирования и система обязательного медицинского страхования являются альтернативными способами организации государственного финансирования здравоохранения. Важнейшее отличие этих систем от системы частного финансирования здравоохранения — независимость объема медицинской помощи, получаемой заболевшим, от его платежеспособности. Преимуществом бюджетной системы по сравнению со страховой является меньший уровень необходимых административных издержек — расходов на содержание органов управления здравоохранением. Такая система обладает относительно лучшими возможностями обеспечить контроль государства за деятельностью производителей медицинских услуг при наименьших затратах. В страховой системе больше субъектов управления — это и сами страховщики, и государственные органы управления здравоохранением, которые выполняют функции регулирования всей системы и контроля за деятельностью медицинских организаций и страховщиков. В страховой системе больше объемы собираемой и обрабатываемой информации, документооборота.

Недостатком бюджетной системы является большая зависимость финансирования здравоохранения от меняющихся политических приоритетов. Каждый год размеры бюджетных ассигнований на здравоохранение определяются в борьбе с конкурирующими направлениями бюджетных расходов. Напротив, финансирование здравоохранения в страховой системе имеет четко закрепленные источники и потому в меньшей мере зависит от политической конъюнктуры. В страховой системе обеспечивается более точная увязка гарантий медицинского обслуживания застрахованных с размерами финансовых поступлений. Размеры страховых взносов балансируются с объемом гарантий, включаемых в программу ОМС.

Но эти сравнительные преимущества могут в определенных случаях стать недостатками. Система ОМС имеет более узкую финансовую базу — страховые взносы устанавливаются в процентном отношении к фонду оплаты труда наемных работников. При плохой экономической конъюнктуре размеры собираемых взносов могут сократиться, и в системе ОМС будет аккумулироваться недостаточно средств для оплаты медицинской помощи, гарантируемой программой ОМС. При этом увеличение тарифов страховых взносов или сокращение программы ОМС может оказаться политически неприемлемым. В результате потребуются либо субсидии государства, либо рационирование потребления медицинских услуг, что ограничит их доступность.

Преимуществом системы страхового финансирования, в сравнении с системой бюджетного финансирования здравоохранения, является четкое институциональное разделение функций и ответственности между субъектами финансирования медицинских услуг и их производителями. Страховщики несут ответственность за то, чтобы застрахованные получили необходимую им медицинскую помощь, и за оплату этой помощи. Они являются посредниками между медицинскими организациями и населением, экономически заинтересованными в защите прав застрахованных и в эффективном использовании финансовых ресурсов, которыми они распоряжаются.

В бюджетных системах государственные органы исторически выполняли функции не только финансирования производителей медицинских услуг, но и управления работой государственных медицинских учреждений, находящихся в их ведении. Бюджетные системы возникали как части государственного сектора экономики, управляемые административными методами. Органы управления здравоохранением, в отличие от страховых фондов, отвечают и за результаты медицинского обслуживания, и за состояние сети подведомственных им государственных медицинских учреждений: за их ресурсное обеспечение, за финансовое покрытие их расходов и т.п. Это создает условия для воспроизводства затратного типа хозяйствования и не стимулирует к повышению эффективности использования ресурсов. Органы управления здравоохранением склонны жертвовать интересами пациентов в пользу интересов медицинских учреждений.

Похожие работы

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

0 комментариев