МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ ПРОИЗВОДСТВЕ

ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

Внебюджетное финансирование

Добровольное медицинское страхование

Платные медицинские услуги

Характеристика учреждения

Анализ расходов на текущее содержание и источников их финансирования

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ

Усовершенствовать программное обеспечение, позволяющее сократить потери рабочего времени при оформлении документов, уменьшить очереди

Улучшить программное обеспечение, позволяющее сократить потери рабочего времени и сократить очереди

Навигация

ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

Анализ финансирования и планирования учреждений здравоохранения

112967

знаков

22

таблицы

29

изображений

2. ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

ЗДРАВООХРАНЕНИЯ

2.1 Планирование деятельности учреждений здравоохранения

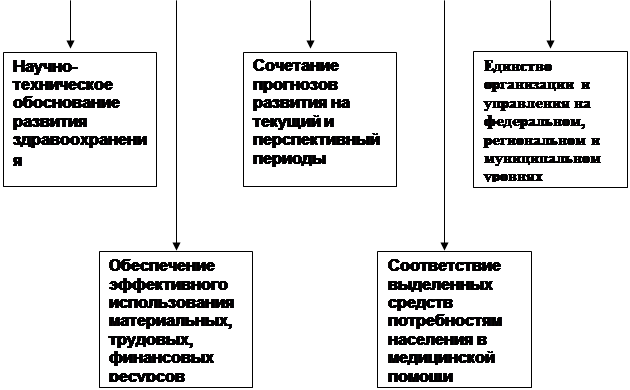

Планирование в здравоохранении – это обоснование и разработка определенного соотношения потребностей населения в медицинской помощи, лекарственном обеспечении и санитарно – противоэпидемическом обслуживании с возможностями их удовлетворения.

Основные принципы планирования в здравоохранении представлены на рисунке 1.2

| |||

| |||

Рисунок 1.2 - Основные принципы планирования в здравоохранении

Это требует высокого уровня организации управления учреждениями здравоохранения, укрепления их материально-технической базы, улучшения финансирования, повышения качества и эффективности медицинского обслуживания.

В условиях рыночной экономики содержание и методы планирования в здравоохранении существенно изменились. Это обусловлено двумя факторами:

- децентрализацией системы управления здравоохранением как на федеральном, так и на региональном и муниципальном уровнях;

- демонополизацией государственной системы здравоохранения /10/.

При планировании здравоохранения не потерял своей актуальности нормативный метод планирования, основанный на использовании норм и нормативов.

Согласно статьи 41 Конституции /1/ Российской Федерации медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений.

С этой целью разработана Программа государственных гарантий обеспечения граждан РФ бесплатной медицинской помощью, утвержденная Постановлением Правительства РФ от 11.09.1999 №1096 с последующими дополнениями и изменениями, в которой определены федеральные нормативы объемов различных видов медицинской помощи. На их основе разработаны «Методические рекомендации по порядку формирования и экономического обоснования Территориальных Программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи», утвержденные Минздравом РФ №2510/9257-01-34, ФФОМС №31-59/40-1 от 28.08.2001 года /11/.

Цель разработки Территориальных Программ:

- создание единого механизма реализации конституционных прав граждан Российской Федерации по получению бесплатной медицинской помощи гарантированного объема и качества за счет всех источников финансирования;

- обеспечение сбалансированности обязательств государства по предоставлению населению бесплатной медицинской помощи и выделяемых для этого финансовых средств;

- повышение эффективности использования имеющихся ресурсов здравоохранения.

В качестве нормативов объемов стационарной медицинской помощи Программой установлены следующие показатели:

Средний норматив койко - дней на 1000 жителей. Показатель представляет собой сумму произведений показателей уровня госпитализации на 1000 населения по профильным отделениям на соответствующие показатели средней длительности пребывания больного в профильном отделении стационара и определяется по формуле:

i i i

n к/д = SUM (Уг х Тдл ), (1,2)

где Уг - уровень госпитализации по профильным отделениям;

Тдл - длительность пребывания больного в профильном отделении.

Согласно Постановлению Правительства от 24 июля 2001 года N 550

в среднем по Российской Федерации /12/ при реализации Программы средний норматив койко-дня устанавливается в размере 2812,5 койко-дней на 1000 жителей, уровень госпитализации Уг = 196,0 на 1000 жителей; средняя длительность пребывания 1-го больного в стационаре Тдл = 14,3 дня.

При расчетах нормативов по Российской Федерации было принято следующее соотношение взрослых и детей в структуре населения: 22% (коэффициент 0,22) - дети; 78% (коэффициент 0,78) - взрослые.

Распределение норматива койко - дней по уровням оказания медицинской помощи (клиническому, городскому, районному) проводится на основе критериев, принятых в системе лицензирования учреждений и распределения их по категориям, т.е. к клиническому уровню относятся учреждения областного, республиканского и федерального уровней с высокой степенью фондооснащенности и специализации медицинской помощи.

Особенностью нормативов, распределенных по уровням оказания медицинской помощи, состоит в их ресурсоорганизующей и ресурсосберегающей роли. Именно такой подход позволит рационально распределить не только коечный фонд по иерархическим уровням организации медицинской помощи, но и сбалансировать необходимые финансовые поступления в учреждения разного уровня путем умножения стоимости койко - дня по каждому профилю на планируемое число койко - дней по данному профилю.

Средние показатели числа койко - дней госпитализации подлежат коррекции

с учетом заболеваемости и демографического состава населения субъекта Федерации.

В качестве норматива объема амбулаторно - поликлинической помощи установлено количество посещений "Vi" на 1000 жителей в год. В нормативе учитывается помощь, оказываемая территориальными поликлиниками, стоматологическими поликлиниками, специализированными поликлиниками, специализированными диспансерами, диагностическими центрами.

Средний норматив устанавливается 9198 посещений в год на 1000 жителей и подлежит коррекции с учетом заболеваемости и демографического состава субъекта Федерации.

Нормативы финансовых затрат на единицу объема медицинской помощи включают все статьи расходов согласно бюджетной классификации и скорректированы по индексу - дефлятору к ВВП на 1999 - 2009 годы.

- норматив затрат на один койко - день в стационаре Sкд = 262,9 рублей;

- норматив затрат на одно посещение амбулаторно - поликлинического учреждения Sv = 44,9 рублей;

-средняя стоимость одного вызова скорой медицинской помощи - 408,1 рублей.

Для расчета данных по профилям отделений и специальностей необходимо полученные средние стоимости перемножить на относительные коэффициенты стоимости одного койко - дня (Rki) и одного посещения (Rvi), которые будут повышать или понижать средний Базовый уровень стоимости одного койко-дня и одного врачебного посещения в зависимости от профиля отделения и уровня оказания медицинской помощи (клинического, городского, районного).

Территориальные нормативы финансовых затрат на единицу объема медицинской помощи, обеспечивающих реализацию государственных, муниципальных медицинских услуг (далее - территориальные нормативы финансовых затрат), должны обеспечивать покрытие всех затрат медицинских учреждений по всем статьям расходов на оказание гарантированных объемов бесплатной медицинской помощи из всех источников финансирования, предоставляемой в порядке и на условиях Территориальной программы. При расчете территориальных нормативов финансовых затрат учитывается реальность обеспечения нормативной загрузки действующей сети амбулаторно - поликлинических и стационарных учреждений в соответствии с рекомендуемыми Минздравом России нормами нагрузки учреждений, адаптированными к местным условиям.

Проводится коррекция средних нормативов стоимости койко - дня и врачебного посещения путем умножения их на поясные и региональные индексы, которые приводятся по данным Минэкономики России, используемым при прогнозировании социально - экономического развития Российской Федерации на расчетный период.

Структура расходов финансовых затрат на единицу объема медицинской помощи является ориентировочной, ненормативной и должна корректироваться на местах в зависимости от социально - экономического состояния субъекта Российской Федерации, уровня цен и т.п.

Примерная структура финансовых затрат на единицу объема медицинской помощи на 2008 год приведена в таблице 1.2 .

Таблица 1.2 - Примерная структура финансовых затрат на единицу объема медицинской помощи на 2008 год

В процентах

| Наименование статей расходов бюджетов РФ | Затраты на скорую медпомощь (один вызов) | Затраты на амбулаторно-поликлиническую помощь (одно посещение) | Затраты на стационарную помощь (один койко-день) (1посещение) | Затраты на диагностические услуги | |

| В поликлинике | В стационаре | ||||

| Оплата труда | 34,0 | 41,1 | 13,1 | 10,0 | 11,0 |

| Начисления на оплату труда | 13,1 | 15,8 | 5,0 | 3,0 | 4,0 |

| Медикаменты и перевязочные средства | 2,6 | 10,2 | 25,5 | 51,0 | 48,0 |

| Продукты питания | - | - | 12,3 | - | - |

| Мягкий инвентарь и обмундирование | 0,8 | 0,3 | 1,7 | 2,0 | 1,0 |

| Оплата коммунальных услуг | 16,7 | 21,8 | 17,0 | 5,0 | 6,0 |

| Приобретение оборудования и предметов длительного пользования | 27,0 | 2,5 | 18,3 | 23,0 | 20,0 |

| Капитальный ремонт | 5,8 | 8,3 | 7,1 | 6,0 | 10,0 |

| ВСЕГО | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Свободный расчет стоимости Территориальной программы

проводится по формуле:

i i i i

Стпг = SUM /(Вс/п* Sвс/п) + (nк/д*Sк/д)+(V*S)+(Дс*Sд/с)//1000*N + затраты на (2.2)

другие виды медпомощи

и АУП системы ОМС

Где С тпг - стоимость территориальной программы государственных гарантий;

В с/п - норматив числа вызовов скорой медицинской помощи на 1000 жителей;

Sвс/п - расчетный территориальный норматив финансовых затрат

на один вызов скорой медицинской помощи;

i

n к/д - норматив числа койко/дней на 1000 жителей;

Sк/д - расчетный территориальный норматив финансовых затрат на

один койко-день;

Vi - норматив числа посещений на 1000 жителей;

Sv - расчетный территориальный норматив финансовых затрат на

одно врачебное посещение;

Дс - норматив числа дней лечения в дневных стационарах;

Sд/с - расчетный территориальный норматив финансовых затрат на

один день пребывания в дневном стационаре;

N - среднегодовая численность населения по прогнозу Министерства экономики Российской Федерации (соответственно субъекта Российской Федерации) на расчетный период.

При наличии достаточных финансовых возможностей в Территориальных фондах обязательного медицинского страхования субъектов Российской Федерации (далее – ТФОМС) предлагаемый вариант расчетов Территориальной программы может быть расширен. Для определения реалистичности Программы и ожидаемых объемов финансирования следует провести анализ фактически сложившейся ситуации по данным статистических и финансовых отчетов и сравнить их с расчетной программой. Сопоставление позволит выявить расхождения (дефицит или избыток) по отдельным группам показателей и максимально сбалансировать потребности и возможности в финансировании Программы за счет "собственных" финансовых источников.

При планировании деятельности учреждений здравоохранения на микроуровне используются следующие формулы, отраженные в таблице 2.2

Таблица 2.2 - Формулы, используемые для планирования деятельности учреждений здравоохранения

| Наименование показателя | Формула | Составляющие |

|

| Среднегодовое количество коек | Кcр = К н + (К к – К н ) n/12, | Где Кср – среднегодовое количество коек; Кн - количество коек на начало года; Кк -количество коек на конец года; n - число месяцев функционирования вновь развернутых коек. |

|

| Количество койко-дней | Ккд = Чк * Кср, | Где Ккд -количество койко-дней; Чк – число дней функционирования койки в год; Кср – среднегодовое количество коек. |

|

| Годовой фонд заработной платы | ФЗПг = Кср * ЗПк, | Где ФЗПг – годовой фонд заработной платы, ЗП - средняя заработная плата на одну койку в год. |

|

| Расходы на медикаменты | Рм = Nр * Ккд, | Где Рм – расходы на медикаменты в стационарах; Nр – норма расходов на медикаменты; Ккд – количество койко-дней. | |

| Расходы на канцелярские и хозяйственных нужды | Ск = Nр * Кср, | Где Ск – сумма канцелярских и хозяйственных расходов, Nр – норма расходов на одну койку в год. Кср – среднегодовое количество коек. | |

| Расходы на мягкий инвентарь | Рми = Рднк + Рдк, | Где Рми - расходы на мягкий инвентарь; Рднк - расходы на дооборудование новых коек; Рдк -расходы на оборудование прежних коек. | |

| Расчет прироста коек | Пк = Кк – Кн, | Где Пк – прирост коек за год; | |

| Кк – количество коек на конец года; Кн – количество коек на начало года. | |||

| Расходы на дооборудование новых коек | Рднк = Пк * Nднк, | Где Рднк – расходы на дооборудование новых коек, Nднк – норма расходов на дооборудование одной койки. |

Далее определяется свод всех расходов:

Ср = ФЗП + Нфзп + Срм + Срк + Срп +Сми, (2.3)

Где Ср – общая сумма расходов,

ФЗП – фонд заработной платы и административно – управленческого персонала;

Нфзп – начисления на фонд заработной платы;

Срм – общая сумма расходов на медикаменты;

Срх – сумма хозяйственных и канцелярских расходов;

Срп – сумма расходов на питание;

Сми – сумма расходов на мягкий инвентарь.

Итог сметы – свод затрат по всем статьям расходов.

При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один – три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонение по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением./6/. Исходя из вышеизложенного отметим следующее:

- нормативная база, используемая для планирования деятельности учреждений здравоохранения в современных условиях, унаследована от командно-административной системы управления здравоохранением;

- старые стоимостные нормативы не пересматривались много лет и механически корректируются с помощью индексов – дефляторов, причем рассчитанных для экономики в целом;

- потребности в финансировании, рассчитанные вышеуказанным способом даже на основе несовершенной нормативной базы, оказываются существенно выше тех финансовых ресурсов, которые выделяются Министерству здравоохранения Российской Федерации и корректируются им в сторону уменьшения; Сметное планирование воспроизводит затратный тип хозяйствования и не создает у учреждения стимулов к более рациональному использованию ресурсов.

2.2 Финансирование учреждений здравоохранения

2.2.2 Бюджетное финансирование

Самой большой проблемой здравоохранения в современных условиях является - финансирование. Основной сложностью является не расчет потребности в финансировании, а нахождение средств на существование и умение просуществовать на выделенные средства. В современной России сложилась бюджетно-страховая система финансирования здравоохранения.

К источникам финансирования относятся:

1. Средства федерального бюджета и бюджетов субъектов Российской Федерации, местного самоуправления;

2. Средства обязательного медицинского страхования (далее ОМС);

3. Средства добровольного медицинского страхования (далее ДМС);

4. Средства предприятий;

5. Средства населения за оказанные медицинские услуги;

6. Благотворительная помощь

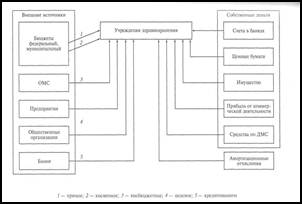

Источники финансирования учреждений здравоохранения представлены на рисунке 1.2

Рисунок 1. 2 - Источники финансирования учреждений здравоохранения

Все источники финансовых средств разделяются и должны регулироваться соответствующими нормативными актами и положениями.

Правительство Российской Федерации, субъекты Федерации, местная администрация определяют порядок формирования и использования денежных средств.

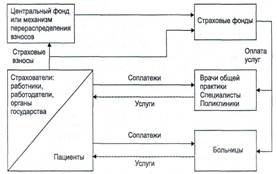

Модель финансовых потоков в здравоохранении можно представить в соответствии с рисунком 2.2.

Рисунок 2.2 - Модель финансовых потоков учреждения здравоохранения

Бюджетное финансирование в здравоохранении представляет собой основной источник средств некоммерческой медицинской деятельности, осуществляется государством или иным собственником учреждения здравоохранения на основании сметы расходов /13/.

Динамика расходов федерального бюджета на здравоохранение и физическую культуру в 2006 –2008 годах представлена в таблице 1.2 и на рисунке 2.3/14,15,16/.

Для расчетов, приведенных в таблице, использовались показатели валового внутреннего продукта (далее ВВП), который в 2006 году составил 9040,8 млрд рублей, в 2007 году – 10950,0 млрд рублей, а в 2008 году составляет 13050, 0 млрд рублей.

Таблица 1.2 – Динамика расходов федерального бюджета на здравоохранение и физическую культуру за 2006-2008 годы

|

Раздел федерального бюджета | 2006 год | 2007 год | 2008 год | ||||||

| млн рублей | В процентах | млн рублей | В процентах | Млн рублей | В процентах | ||||

| Фактически исполнено | ВВП | Удельный вес | Ожидаемое исполнение | ВВП | Удельный вес | Утверждено законом | ВВП | Удельный вес | |

| Расходы , всего В том числе: | 1321903 | 14,6 | 100 | 2106031 | 19,2 | 100 | 2345641 | 17,9 | 100 |

| Здравоохранение и физическая культура | 23085,1 | 0,26 | 1,7 | 31469,8 | 0,29 | 1,5 | 39344,8 | 0,3 | 1,7 |

|

Рисунок 2.3 - Динамика расходов на федерального бюджета на здравоохранение и физическую культуру за 2006-2008 годы

Как видно из таблицы 1.2 расходы на здравоохранение в Российской Федерации, выраженные в процентах к валовому внутреннему продукту, очень низкие и в течение трех лет остаются на одном уровне.

Всемирная организация здравоохранения (ВОЗ) рекомендует на охрану здоровья населения расходовать не менее 6-6,5 % от валового внутреннего продукта . Развитые страны Западной Европы , Япония расходуют на цели здравоохранения 8-10 % валового внутреннего продукта, а Соединенные Штаты Америки – свыше 13% ВВП. Расходы на здравоохранение в США в несколько раз превышают соответствующие расходы на оборону страны/10/.

Данные приведены в таблице 2.2 и на рисунке 2.4

Таблица 2.2 - Общие расходы на здравоохранение к ВВП в зарубежных странах в 2007-2009 годах В процентах

| Страна | 2007 | 2008 | 2009 |

| США | 12,9 | 13,0 | 13,0 |

| Германия | 10,6 | 10,7 | 10,6 |

| Франция | 9,3 | 9,4 | 9,5 |

| Великобритания | 6,8 | 7,1 | 7,3 |

| Чехия | 7,1 | 7,2 | 7,2 |

| Венгрия | 6,9 | 6,8 | 6,8 |

|

Рисунок 2.4 – Расходы на здравоохранение в развитых странах и России в 2008 году

Из приведенных данных видно, что общие расходы на здравоохранение в процентах к ВВП в развитых странах и даже в странах с переходной экономикой значительно выше, чем в Российской Федерации.

Проектом Федерального закона «О здравоохранении в Российской Федерации», который был принят в первом чтении еще в 1999 году, предусматриваются расходы на здравоохранении в размере не менее 5% от ВВП. Вероятно, в связи с тем, что нет реальной финансовой базы для исполнения этого закона, он не принят до сих пор, хотя основополагающие законодательные акты в области здравоохранения уже не отражают реалий современной действительности.

Структура расходов на здравоохранение согласно приложения 7 к Федеральному закону «О федеральном бюджете на 2008 год» /16/ определена следующим образом, данные представлены в таблице 2.3 и на рисунке 2.5

Таблица 2.3 - Структура расходов на здравоохранение в 2008 году

В тысячах рублей

| Наименование расходов

| Сумма |

| Здравоохранение ВСЕГО В том числе: | 31738026,2 |

| Государственное управление и местное самоуправление, международная деятельность | 569203,7 |

| Фундаментальные исследования и содействие научно-техническому прогрессу | 563223,1 |

| Государственные капитальные вложения | 750700,0 |

| Образование | 4422192,4 |

| Больницы, родильные дома, клиники, Госпитали ,поликлиники, амбулатории | 7487418,2 |

| Санатории | 1277735,0 |

| Целевые расходы на оказание Дорогостоящих видов медицинской помощи Гражданам Российской Федерации | 2 996 614,5 |

| Федеральные целевые программы | 2193750,0 |

| Санитарно-эпидемиологический контроль | 5106436,1 |

| Прочие расходы | 6370753,2 |

|

Ход обсуждения и принятия федерального бюджета России на 2008 год показал, что при всей сложности решаемых бюджетной политикой проблем социальная сфера обозначена приоритетной. Подчеркнуты гарантии осуществления запланированных социальных расходов независимо от изменения внешних и внутренних условий формирования доходов бюджета 2008 год /17/.

Рисунок 2.5 - Структура расходов федерального бюджета на здравоохранение в 2008 году

Государственные расходы федерального бюджета на здравоохранение в 2008 году в приоритетном порядке будут направляться на мероприятия по улучшению репродуктивного здоровья, охрану материнства и детства, снижение уровня управляемых инфекций за счет вакцинации населения, и в первую очередь детей, стабилизацию социально обусловленных заболеваний.

На реализацию государственной политики в здравоохранении направлены федеральные программы: «Предупреждение и борьба с заболеваниями социального характера», включающая подпрограммы «Неотложные меры борьбы с туберкулезом в России», «Сахарный диабет», «Вакцинопрофилактика», «Анти- Вич/СПИД», «Дети России», в том числе подпрограмма «Безопасное материнство»; «Комплексные меры противодействия злоупотреблению наркотиками и их незаконному обороту»; «Профилактика и лечение артериальной гипертонии в Российской Федерации». В условиях недостаточного финансирования здравоохранения все большее значение приобретает реализация целевых программ в области охраны здоровья населения. Программно-целевое управление позволяет не только концентрировать ресурсы на приоритетных направлениях, но и осуществлять комплексный подход к решению наиболее актуальных проблем в здравоохранении на основе межотраслевого взаимодействия.

Федеральные программы в области здравоохранения стимулируют участие органов исполнительной власти субъектов Российской Федерации в решении насущных проблем охраны здоровья населения на своих территориях на основе софинансирования или принятия и реализации собственных аналогичных программ. Механизм участия территориальных органов власти в медицинских целевых программах может реализовываться в рамках трехсторонних соглашений между Министерством здравоохранения Российской Федерации, Федеральным Фондом обязательного медицинского страхования и органа исполнительной власти субъекта Российской Федерации. В связи с этим можно говорить о стимулирующим характере федеральных целевых программ, способных привлечь дополнительные финансовые и материальные ресурсы для достижения особо значимых целей в области охраны здоровья населения/18/В статье «Федеральный бюджет: итоги и задачи»/19/ министр финансов Российской Федерации А. Л. Кудрин отмечает, что прежде всего бюджет 2008 года характеризует социальная направленность. В 2008 году было проведено финансовое обеспечение дальнейшего повышения зарплат работников здравоохранения, а также переход от единой тарифной сетки к отраслевой системе оплаты труда. В 2007 году средний оклад врача увеличился на 90%, медсестры – на 84%.В 2008 году зарплата медицинских работников увеличилась на 8,2%.

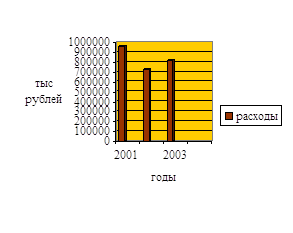

В 2007 году на здравоохранение в федеральном бюджете отводилось 1,6 копеек с 1 рубля, а в бюджетах регионов – 14 копеек. Таким образом, основное бремя социальных расходов ложится на плечи территорий, что обусловливает необходимость формирования полноценной доходной базы бюджетов субъектов Российской Федерации /17/.Рассмотрим динамику расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы/21,22,23/ Данные представлены в таблице 2.4 и на рисунке 2.6

Таблица 2.4 - Динамика расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы В тысячах рублей

| Расходы бюджета | 2006 год | 2007 год | 2008 год |

| Здравоохранение и физическая культура | 956634,1 | 726752,2 | 818579,3 |

|

Рисунок 2.6 - Динамика расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы

Из представленных данных видно, что наибольший объем ассигнований на здравоохранение и физическую культуру был произведен в 2006 году, в 2007 году объем уменьшился на 229881,9 тысяч рублей или на 24%. В 2008 году запланированный объем ассигнований по сравнению с 2007 году увеличился на 91827,1 тысяч рублей или на 12,6%.

Можно сделать вывод о нестабильности выделения ассигнований на здравоохранение и физическую культуру из областного бюджета, вероятно, это связано с тем, что в областном бюджете на 2006 год были предусмотрены дотации и субвенции из федерального бюджета в сумме 5017,2 тысяч рублей, оплата отдельных льгот, установленных законодательством в сумме 56564,0 тысяч рублей, осуществление специальных программ в сумме 36270,0 тысяч рублей. В областном бюджете на 2007 год и на 2008 год эти статьи не предусмотрены.

Несмотря на это, запланированный темп роста расходов на здравоохранение и физическую культуру в 2008 году по сравнению с 2007 году составит 112,6%. Это говорит о том, что областной бюджет на 2008 год за счет отмены льгот и без дотаций из федерального бюджета смог запланировать ассигнования на здравоохранение и физическую культуру за счет собственных источников. Структура расходов бюджета Ростовской области на здравоохранение 2008 году/23/ представлена в таблице 2.5 и на рисунке 2.7.

Таблица 2.5 - Структура расходов бюджета Ростовской области на 2008 год В тысячах рублей

| Наименование расходов | Сумма |

| Больницы, роддома, поликлиники,госпитали | 132517,9 |

| Дома ребенка | 12464,7 |

| Станции переливания крови | 22334, 7 |

| Санатории | 10715, 5 |

| Целевые расходы на оказание дорогостоящей медицинской помощи | 28923, 7 |

| Прочие расходы | 419622, 8 |

|

Рисунок 2.7 - Структура расходов бюджета Ростовской области на здравоохранение в 2008 году

В Ежегодном послании Федеральному Собранию/24/ Президент РФ В.В. Путин отметил, что бюджетный процесс нуждается в дальнейшем совершенствовании. Среди основных проблем было указано на отсутствие четкого разграничения расходных полномочий и доходных источников между уровнями бюджетной системы.

Исполнительная и законодательная власть должны осуществить рационализацию расходов бюджета, сократить неэффективные государственные (муниципальные) обязательства и расходы, создать действенную систему управления государственными расходами.

Для этого необходимо провести работу, в частности, по следующим направлениям.

1. Продолжить упорядочение системы социальных льгот и выплат, предусмотрев при этом замену большинства категориальных льгот адресными формами социальной поддержки населения, а также ликвидацию ведомственных льгот.

2. Необходимо создать систему планирования и мониторинга социально-экономической результативности бюджетных расходов с помощью качественных и количественных индикаторов - как в отношении бюджетов всех уровней, так и в отношении конкретных бюджетополучателей.

Похожие работы

... ". Если возвратная тара приобреталась в прошлом году, заказчик эту сумму вносит в доход соответствующего бюджета. Таким образом, ведение бухгалтерского учета материальных запасов в учреждениях здравоохранения позволяет организовать учет на высоком уровне. Что позволяет регулировать и координировать поток материальных запасов в МУЗ. 2.ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В МУЗ ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

... (снижение смертности, особенно в трудоспособном возрасте, смертности детей, заболеваемости и инвалидности, увеличение средней продолжительности жизни). 5). Важнейшие направления развития экономики здравоохранения: – Определение видов, объемов медицинских услуг и их организационно-правовое обеспечение; – Экономическая оценка эффективности использования ресурсов здравоохранения; – Финансовое ...

0 комментариев