Оптимизация финансового состояния организации

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

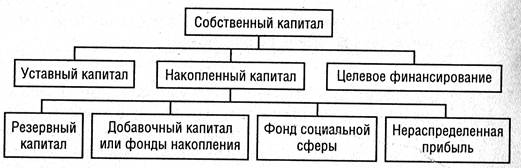

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

3.3 Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Экспресс-оценка финансового состояния предприятия проводится на основании горизонтального (динамического) и вертикального (структурного) анализа баланса. В ходе анализа баланса предприятия необходимо отразить абсолютные изменения в имуществе предприятия и источниках его формирования, сделать выводы об улучшении или ухудшении структуры активов и пассивов.

Возможные формы аналитической группировки активов и пассивов приведены в таблицах 3.6 и 3.7. Необходимо отметить, что способ группировки балансовых статей в аналитическом балансе выбирается индивидуально, в зависимости от значимости конкретной статьи для предприятия. В частности, значительный интерес представляет анализ динамики и соотношения дебиторской и кредиторской задолженности по товарным операциям (векселя и расчеты за товары, работы, услуги).

Метод расчета

![]()

![]()

![]()

Методика расчета необоротных активов

Абс.откл.= 4668-4714=-46тыс.грн

![]()

%стр=82,54-85,52=-2,98%

Результаты анализа оформляем в виде табл. 3.6 - 3.7.

Таблица 3.6 – Анализ динамики и структуры активов предприятия, тыс. грн.

| Показатель | На начало года | На конец года | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| 1 Необоротные активы | 4714 | 85,52 | 4668 | 82,54 | -46 | 99,02 | -2,98 |

| В т.ч. основные средства | 4714 | 85,52 | 4668 | 82,54 | -46 | 99,02 | -2,98 |

| 2 Оборотные активы | 797,9 | 14,48 | 987,5 | 17,46 | 189,6 | 123,76 | 2,98 |

| 2.1 Товароматериальные запасы | 440 | 7,98 | 567 | 10,03 | 127 | 128,86 | 2,05 |

| в т.ч.: | |||||||

| - производственные запасы | 327 | 5,93 | 423 | 7,48 | 96 | 129,36 | 1,55 |

| - незавершенное производство | 89 | 1,61 | 114 | 2,02 | 25 | 128,09 | 0,41 |

| - товары | 24 | 0,44 | 30 | 0,53 | 6 | 125 | 0,09 |

| 2.2 Дебиторская задолженность | 340,8 | 6,19 | 375 | 6,63 | 34,2 | 110,04 | 0,44 |

| 2.3 Денежные активы | 17,1 | 0,31 | 45,5 | 0,80 | 28,4 | 266,08 | 0,49 |

| 2.4 Прочие оборотные активы | |||||||

| Баланс | 5511,9 | 100 | 5655,5 | 100 | 143,6 | 102,61 | - |

Стоимость совокупных активов предприятия на конец периода увеличилась. Рост имущества предприятия расценивается как положительное явление. Необоротные активы в удельном весе превышают оборотные активы, что говорит о немобильной структуре активов, которая лишь замедляет оборачиваемость средств предприятия. В стоимости необоротных активов мы наблюдаем снижение стоимости основных средств, что говорит о снижении производственного потенциала.

Производственные запасы в отчетном периоде увеличились. Это может свидетельствовать об снижении объемов продаж, об замедлении оборачиваемости оборотных активов; НЗП увеличилось, что может негативно сказаться на результатах финансово хозяйственной деятельности предприятия.

Доля основных средств в совокупных активах достаточно высока, предприятие имеет тяжелую структуру активов, что свидетельствует о высокой чувствительности прибыли к изменениям выручки, то есть о высокой силе воздействия операционного рычага вследствие значительных сумм амортизационных отчислений.

В отчетном году конъюнктура рынка была благоприятной для предприятия. Это позволило ему увеличить объем производства и реализации продукции. Увеличение товароматериальных запасов на 128,86%, а также сумм дебиторской задолженности свидетельствует о расширении объема деятельности.

Стоимость запасов в отчетном году увеличилась, а скорость их оборота снизилась, что является негативным фактором и может быть связано с излишним накоплением производственных запасов, увеличением длительности производственного цикла, падением спроса на готовую продукцию. Увеличение суммы дебиторской задолженности на 110,04% в отчетном году, сопровождаемое замедлением ее оборачиваемости, что следует рассматривать как негативное явление, и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям, то есть отвлечением части оборотных средств из производственного процесса.

Основным источником формирования совокупных активов предприятия являются собственные средства, их удельный вес составляет 90,06% в балансе предприятия. Сумма собственного капитала за отчетный период выросла до 93,75%, его доля увеличилась на 3,69%. Эта тенденция рассматривается как положительная, которая улучшает финансовое положение предприятия.

За анализируемый период структура собственного капитала изменилась следующим образом. На конец года удельный вес уставного капитала снизился на 0,91%, хотя его размер в абсолютных величинах не изменился. Удельный вес прочего дополнительного капитала увеличился на 2,23% и в абсолютных величинах на 201 т.грн; нераспределенная прибыль увеличилась в отчетном периоде на 137,2 т.грн. В структуре пассивов выросла сумма собственного капитала на 338,2 тыс.грн, это произошло за счет снижения непокрытых убытков..

Таблица 3.7 – Анализ динамики и структуры источников финансовых ресурсов предприятия, тыс. грн.

| Показатель | На начало года | На конец года | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темпы роста, % | в структуре, % | |

| 1 Собственный капитал | 4964 | 90,06 | 5302,2 | 93,75 | 338,2 | 106,81 | 3,69 |

| в т.ч.: | |||||||

| - уставный капитал | 1975 | 35,83 | 1975 | 34,92 | 0 | 100 | -0,91 |

| - дополнительный вложенный капитал | |||||||

| - прочий дополнительный капитал | 2884 | 52,32 | 3085 | 54,55 | 201 | 106,97 | 2,23 |

| - резервный капитал | |||||||

| - нераспределенная прибыль (непокрытый убыток) | 105 | 1,91 | 242,2 | 4,28 | 137,2 | 230,67 | 2,37 |

| 2 Обеспечения предстоящих расходов и платежей | |||||||

| 3 Долгосрочные обязательства | 28 | 0,51 | 28 | 0,50 | 0 | 100 | -0,01 |

| 4 Текущие обязательства, в том числе: | 519,9 | 9,43 | 325,3 | 5,75 | -194,6 | 62,60 | -3,68 |

| - Краткосрочные кредиты банков | 15 | 0,27 | 22 | 0,39 | 7 | 146,67 | 0,12 |

| - Кредиторская задолженность | 504,9 | 9,16 | 303,3 | 5,36 | -201,6 | 60,07 | -3,8 |

| Баланс | 5511,9 | 100 | 5655,5 | 100 | |||

В структуре заемного капитала текущие обязательства в удельном весе занимают незначительный вес, в отчетном периоде их сумма снизилась на 3,68% за счет снижения кредиторской задолженности на 3,8 %.Это является положительным фактором.

Долгосрочные обязательства в удельном весе также занимают незначительный вес, в отчетном году они не изменились, но их удельный вес в структуре снизился на 0,01%. Наблюдается снижение роста кредиторской задолженности, что свидетельствует об улучшении платежеспособности предприятия.

3.4 Оценка финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризует стабильность его деятельности с позиции долгосрочной перспективы. Финансовая устойчивость определяется общей структурой капитала предприятия (соотношением собственных и заемных источников средств), а также политикой финансирования отдельных составляющих активов (прежде всего – необоротных активов и запасов).

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев