Оптимизация финансового состояния организации

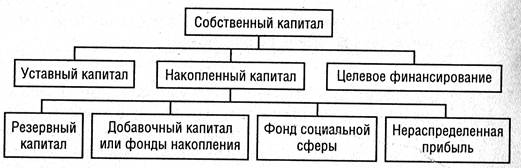

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Оценка финансовых результатов и рентабельности предприятия

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

3.2. Оценка финансовых результатов и рентабельности предприятия

Прибыль - это конечный результат деятельности предприятия, характеризующий абсолютную эффективность его работы. Сумма прибыли, которую получает предприятие, обусловлена объемом реализации продукции, ее качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем цен и затрат, а также инфляционными процессами.

Сумма прибыли, которую получает предприятие, обусловлена объемом реализации продукции, ее качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат, а также инфляционными процессами.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйственной деятельности предприятия.

3.2.1 Анализ финансовых результатов деятельности предприятия

Оценка финансовых результатов начинается с анализа динамики и структуры доходов и расходов, что дает возможность получить наиболее общее представление о факторах, оказавших влияние на их формирование. Далее необходимо проанализировать динамику показателей прибыли предприятия.

Метод расчета:

![]()

![]()

![]()

Методика расчета выручки от реализации продукции:

Абс.откл.= 4251-4167 = 84 тыс.грн

![]()

%стр=94,74 - 90,53 = 4,21%

Результаты анализа оформляем в виде таблиц 3.2 - 3.4.

Таблица 3.2 – Анализ динамики и структуры доходов предприятия, тыс. грн.

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| Выручка от реализации продукции | 4167 | 90,53 | 4251 | 94,74 | 84 | 102,02 | 4,21 |

| Другие операционные доходы | |||||||

| Доход от участия в капитале | |||||||

| Другие финансовые доходы | |||||||

| Другие доходы от обычной деятельности | 436 | 9,47 | 236 | 5,26 | -200 | 54,13 | -4,21 |

| Всего доходов | 4603 | 100 | 4487 | 100 | -116 | ||

Наибольший удельный вес как в базисном, так и в отчетном году занимает выручка от реализации продукции, которая составляет соответственно 90,53% и 94,74%. В отчетном году наблюдается снижение общей суммы доходов на 116 тыс.грн по сравнению с базисным. Выручка от реализации увеличилась на 84 тыс.грн – положительное влияние. А другие доходы от обычной снизились на 200 тыс.грн, причинами могло стать сокращение реализации основных средств или других оборотных активов.

Таблица 3.3 – Анализ динамики и структуры расходов предприятия, тыс. грн.

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| Налог на добавленную стоимость | 692 | 18,50 | 706 | 17,16 | 14 | 102,02 | -1,34 |

| Акцизный сбор | |||||||

| Прочие удержания из дохода | |||||||

| Себестоимость реализованной продукции | 2483 | 66,39 | 2451 | 59,58 | -32 | 98,71 | -6,81 |

| Административные расходы | 451 | 12,06 | 510 | 12,40 | 59 | 113,08 | 34 |

| Расходы на сбыт | |||||||

| Другие операционные расходы | 105 | 2,81 | 348 | 8,46 | 243 | 331,43 | 6,65 |

| Финансовые расходы | |||||||

| Потери от участия в капитале | |||||||

| Прочие расходы | |||||||

| Налог на прибыль | 8,9 | 0,24 | 98,8 | 2,40 | 89,9 | 1110,11 | 2,16 |

| Всего расходов и отчислений | 3739,9 | 100 | 4113,8 | 100 | 373,9 | 110,00 | |

В отчетном периоде расходы выросли на 373,9 тыс.грн по сравнению с базовым периодом, из них наибольший удельный вес имеет себестоимость реализованной продукции. Ее сумма в отчетном периоде снизилась на 32 тыс.грн – положительное влияние. Вырос налог на добавленную стоимость на 14 тыс.грн, удельный вес в отчетном и базовом периоде занимает соответственно 18,50% и 17,16%. Увеличение налога на добавленную стоимость связано с повышением объема реализации. Налог на прибыль вырос в отчетном периоде по сравнению с базовым периодом на 89,9 тыс.грн, причиной стало повышение хозяйственного оборота с одной стороны, и более эффективным управлением налоговыми платежами с другой стороны. Увеличились административные расходы на 59 тыс.грн - отрицательное влияние. Это могло быть вызвано ростом оплаты труда административно-управленческого персонала предприятия. Другие операционные расходы увеличились на 243 тыс.грн.

Сумма расходов растет, но негативную оценку этому факту давать нельзя. Увеличение расходов вызвано преимущественно ростом суммы НДС.

Таблица 3.4 – Анализ динамики финансовых результатов предприятия, т. грн.

| Показатель | Фактически | Отклонение | ||

| базисный период | отчетный период | тыс. грн. | темп роста, % | |

| Валовая прибыль (убыток) | 992 | 1094 | 102 | 110,28 |

| Прибыль (убыток) от операционной деятельности | 436 | 236 | -200 | 54,13 |

| Прибыль (убыток) от обычной деятельности до налогообложения | 436 | 236 | -200 | 54,13 |

| Прибыль (убыток) от обычной деятельности | 427,1 | 137,2 | -289,9 | 32,12 |

| Чистая прибыль | 427,1 | 137,2 | -289,9 | 32,12 |

Из таблицы видно, что сумма финансовых результатов в отчетном периоде уменьшилась. Прибыль от операционной деятельности снизилась на 200 тыс. грн, что вызвано уменьшением операционных доходов, увеличением затрат на сбыт. Она равна прибыли до налогообложения, которая так же снизилась на 200 тыс. грн за счет уменьшения финансовых доходов. Прибыль от обычной деятельности равна чистой прибыли, так как не было чрезвычайных доходов и расходов. Чистая прибыль уменьшилась на 289,9 тыс. грн – отрицательное явление. Валовая прибыль в отчетном периоде выросла на 102 тыс. грн – положительная тенденция, это произошло за счет увеличения выручки от реализации продукции, роста объема реализации готовой продукции. Факторами, что обусловили рост валовой прибыли, могли быть снижение себестоимости продукции и увеличение физического объема реализации, а так же позитивные изменения в структуре реализованной продукции (увеличение весомости высокорентабельных активов).

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев