Оптимизация финансового состояния организации

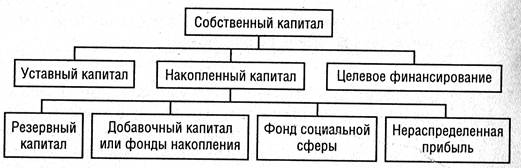

Источники формирования и структура финансовых ресурсов предприятия

Анализ общего состояния предприятия

Анализ динамики и структуры операционных затрат

Оценка финансовых результатов и рентабельности предприятия

Оценка уровня рентабельности предприятия

Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Анализ структуры капитала

Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

Анализ деловой активности

Навигация

Анализ деловой активности

Анализ финансового состояния субъекта хозяйствования

101756

знаков

20

таблиц

2

изображения

3.6 Анализ деловой активности

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Основными показателями оценки деловой активности предприятия являются:

1 Коэффициент общей оборачиваемости активов (капитала) (другое название – коэффициент трансформации) отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов.

![]() .

.

![]()

![]()

2 Коэффициент оборачиваемости запасов отражает число оборотов товароматериальных запасов предприятия за анализируемый период. Снижение данного показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия. Коэффициент оборачиваемости материальных оборотных средств определяется по формуле

![]() .

.

![]()

![]()

![]()

Более точно коэффициент оборачиваемости запасов можно оценить отношением себестоимости реализованной продукции к средней за период величине запасов.

Оборачиваемость материальных оборотных средств в днях определяется отношением длительности анализируемого периода к коэффициенту оборачиваемости.

Срок об.ТМЗнач= 360/7,90=46 дн.

Срок об.ТМЗкон= 360/6,25=58 дн.

3 Коэффициент оборачиваемости дебиторской задолженности (коэффициент оборачиваемости по расчетам). В процессе хозяйственной деятельности предприятие предоставляет товарный кредит для потребителей своей продукции, т.е. существует разрыв во времени между продажей товара и поступлением оплаты за него, в результате чего возникает дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле

![]() .

.

![]()

![]()

Срок об.ДЗ товнач= 360/10,20=35 дн.

Срок об.ДЗ товкон= 360/9,45=38дн.

Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям.

![]()

![]()

Срок об.ДЗ товнач= 360/10,63=34 дн.

Срок об.ДЗ товкон= 360/10,19=35 дн.

4 Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид:

![]() .

.

![]()

![]()

Срок оборота кредиторской задолженности определяется как частное от деления длительности анализируемого периода на коэффициент оборачиваемости кредиторской задолженности.

Срок об.КЗ товнач= 360/7,89=46 дн.

Срок об.КЗ товкон= 360/15,89=23 дн.

Частным случаем этого показателя является коэффициент оборачиваемости кредиторской задолженности по товарным операциям.

![]()

![]()

Срок об.КЗ товнач= 360/32,78=11 дн.

Срок об.КЗ товкон= 360/37,32=10 дн.

Наглядно период погашения дебиторской и кредиторской задолженностей можно представить, рассматривая операционный и финансовый циклы предприятия.

5 Операционный цикл – период времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции. Длительность операционного цикла рассчитывается как сумма продолжительности оборота материальных оборотных средств и длительности оборота дебиторской задолженности.

![]() .

.

ДОЦн.г .= 46 + 34 = 80 дней;

ДОЦк.г. = 58 + 35 = 93 дней.

6 Финансовый цикл представляет собой период, в течение которого денежные средства отвлечены из оборота. Иначе говоря, финансовый цикл – это период времени между оплатой кредиторской задолженности и поступлением средств от дебиторов. Длительность финансового цикла определяется по формуле

![]() .

.

ДФЦн.г. = 80 – 11 = 69 дн.

ДФЦк.г. = 93 – 10= 83 дн.

Логика этого показателя в следующем: запасы и дебиторская задолженность вызывают потребность в денежных средствах, а кредиторская задолженность является источником покрытия текущих финансовых потребностей. Положительное значение финансового цикла характеризует длительность периода, в течение которого предприятие испытывает потребность в средствах для финансирования оборотных активов, которую необходимо восполнять из различных собственных и заемных источников. Отрицательное значение длительности финансового цикла означает наличие временно свободных денежных средств.

Показатели деловой активности предприятия сводим в таблицу 3.12.

Таблица 3.12 – Динамика показателей деловой активности предприятия

| Показатель | На начало года | На конец года | Отклонение | |

| абсолютное | темп роста, % | |||

| Коэффициент оборачиваемости активов | 0,63 | 0,63 | 0 | 100 |

| Коэффициент оборачиваемости запасов | 7,90 | 6,25 | -1,65 | 79,11 |

| Срок оборота запасов, дней | 46 | 58 | 12 | 126,09 |

| Коэффициент оборачиваемости общей суммы дебиторской задолженности | 10,20 | 9,45 | -0,75 | 92,65 |

| Срок оборота общей суммы дебиторской задолженности, дней | 35 | 38 | -3 | 108,57 |

| Коэффициент оборачиваемости дебиторской задолженности по товарным операциям | 10,63 | 10,19 | -0,44 | 95,86 |

| Срок оборота дебиторской задолженности по товарным операциям, дней | 34 | 35 | 1 | 102,94 |

| Коэффициент оборачиваемости общей суммы кредиторской задолженности | 7,89 | 15,89 | 8 | 201,39 |

| Срок оборота общей суммы кредиторской задолженности, дней | 46 | 23 | -23 | 50 |

| Коэффициент оборачиваемости кредиторской задолженности по товарным операциям | 32,78 | 37,32 | 4,54 | 113,85 |

| Срок оборота кредиторской задолженности по товарным операциям, дней | 11 | 10 | -1 | 90,91 |

| Длительность операционного цикла, дней | 80 | 93 | 13 | 116,25 |

| Длительность финансового цикла, дней | 69 | 83 | 14 | 120,29 |

Рост спроса на продукцию предприятия привел к улучшению показателей деловой активности. Оборачиваемость оборотных активов осталась на конец отчетного периода неизменной - 0,63. Снижение коэффициента оборачиваемости на 1,65% свидетельствует об относительном увеличении производственных запасов и незавершенного производства. Срок оборота запасов увеличился до 58 дней, что может быть связано с укомплектованием товара на складе для отправки его покупателям.

По дебиторской задолженности наблюдаем замедление расчетов с покупателями в связи с более мягкими стандартами предоставления коммерческого кредита. Скорость оборота общей суммы кредиторской задолженности выросла, увеличение коэффициента оборачиваемости до 15,89 говорит о снижении покупок в кредит. Срок оборота кредиторской задолженности уменьшился, это может быть вызвано увеличением скорости оплаты задолженности предприятия, а также говорит об улучшении платежеспособности предприятия. Длительность операционного цикла увеличилась, что может быть вызвано повышением цен на приобретаемые запасы, снижением спроса на продукцию либо же снижением платежеспособности покупателей, замедлением оборачиваемости.

Финансовый цикл так же увеличился, это негативное явление, так как увеличился период, в течение которого денежные средства отвлечены из оборота предприятия. Временно свободных денежных средств у предприятия нет.

Заключение

В процессе выполнения курсовой работы анализировалась эффективность деятельности предприятия. В целом предприятие работает эффективно. Динамика выручки от реализации продукции положительна, темп роста выручки составляет 102,01 %, в абсолютных величинах она выросла на 70 тыс. грн. Увеличился объем реализации продукции в Украине, СНГ и в странах Дальнего Зарубежья. Факторами, которые могли стать причиной изменения объема продаж являются: повышение эффективности маркетинговых служб, улучшение уровня организации производства, повышение эффективности управления производства. Деятельность предприятия в отчетном периоде была достаточно эффективной. Динамика финансовых результатов положительна. Валовая прибыль увеличилась, что произошло за счет роста выручки от реализации продукции, увеличения объема реализации готовой продукции. Причинами, которые могли способствовать росту валовой прибыли были:

- снижение себестоимости продукции;

- увеличение физического объема реализации, а также позитивные изменения в структуре реализованной продукции – увеличение весомости высокорентабельных активов

Результат от операционной деятельности снизился на 54,13% и составил 236 тыс. грн. в отчетном периоде , что неблагоприятно сказывается на деятельности предприятия.

Из вышеперечисленного можно сделать вывод, что основная деятельность предприятия эффективна. Анализ относительных показателей финансовых результатов говорит о снижении рентабельности предприятия, в отчетном году уменьшилась рентабельность совокупных активов до 52,72%, рентабельность собственного капитала - до 32,13%, рентабельность продаж валовая увеличилась на 8,09%, операционная снизилась до 53,07%, чистая снизилась до на 31,49%.

Можно сказать, что предприятие более эффективно стало использовать имущество: выросла чистая прибыль и дебиторская задолженность. Предприятие работает удовлетворительно, но несмотря на это имеет малую вероятность привлечения инвестиционных средств. Улучшилась эффективность производственно-сбытовой деятельности предприятия, причиной стало увеличение объема валовой прибыли. Предприятие в большей степени получило доход от основной деятельности.

Предприятие финансово устойчиво, так как все заемные средства обеспечены собственными. Коэффициент маневренности составляет 0,12, это говорит о том, что 12% собственных средств вложены в оборотные активы. Коэффициент обеспеченности собственными оборотными средствами показал, что 64% текущих активов сформированы из собственных источников.

В целом предприятие финансово устойчиво, имеет достаточное количество собственных средств. Долгосрочные обязательства в удельном весе занимают незначительное место, в отчетном году они снизились на 0,01%. Наблюдается уменьшение суммы кредиторской задолженности, что говорит об улучшении платежеспособности предприятия.

По структуре капитала и направлению его вложения можно сделать вывод, что предприятие финансово устойчиво, так как все заемные средства обеспечены собственными. Часть объема реализации обеспечена собственными оборотными средствами, что говорит о достаточном уровне финансовой устойчивости. Происходит улучшение финансовой устойчивости предприятия из-за уменьшения доли заемного капитала. В отчетном году уровень финансовой устойчивости укрепился. Ликвидность баланса анализируемого предприятия не является абсолютной, так как наблюдается платежный недостаток по первой группе. В отчетном периоде использование финансовых ресурсов было не таким эффективным, как в базисном периоде: наблюдается снижение рентабельности активов и продаж, а также ускорение оборачиваемости активов в отчетном периоде использование финансовых ресурсов было не таким эффективным, как в базисном периоде: наблюдается снижение рентабельности активов и продаж, а также ускорение оборачиваемости активов. Превышение темпов роста совокупных активов над темпами роста собственного капитала позволяет сделать вывод о снижении удельного веса собственного капитала в валюте баланса, т.е. об ослаблении финансовой устойчивости предприятия.

Предприятие эффективно использует денежные средства, невыполнение последующих неравенств свидетельствует о нормальной ликвидности баланса. Увеличение коеффициента текущей ликвидности говорит об увеличении ликвидности предприятия

Увеличение объема реализации продукции привел к улучшению деловой активности предприятия. Длительность операционного цикла увеличилась, что может быть вызвано повышением цен на приобретаемые товары, снижением спроса на продукцию, снижением платежеспособности покупателей, либо замедлением оборачиваемости.

Финансовый цикл также увеличился, это негативное явление, так как увеличился период, в течение которого денежные средства отвлечены из оборота предприятия.

В целом можно констатировать, что предприятие имеет нормальное финансовое состояние.

Поддержание финансовой устойчивости предприятия на достигнутом уровне и улучшение этого показателя возможно при условии нормального соотношения между необоротными активами и долгосрочными источниками финансирования. Нельзя допустить дефицита собственных оборотных средств, в том числе рабочего капитала. Необходимо уменьшить потребность в заемных средствах финансирования за счет ускорения оборачиваемости активов.

Рентабельность предприятия низкая, необходимо разработать мероприятия по улучшению деятельности предприятия, увеличить уровень чистой прибыли, необходимо также улучшить инвестиционную привлекательность предприятия. Как можно больше снизить себестоимость продукции, а объем реализации увеличить.

Таким образом, вследствие внедрения комплекса мероприятий по повышению прибыльности и реструктуризации активов и пассивов предприятия сможет повысить уровень финансовой устойчивости – одной из важнейших характеристик экономической безопасности.

Список использованной литературы

1 Методические указания к выполнению курсовой работы по дисциплине «Экономическая диагностика» / Сост.: Т.Д. Костенко, А.А. Герасимов. – Краматорск: ДГМА, 2004. – 78с.

2 Костенко Т.Д., Панков В.А., Рыжиков В.С. Экономико-финансовый анализ деятельности предприятия. Учебное пособие. – Краматорск: ДГМА, 2002. – 162с.

3 Костенко Т.Д., Герасимов А.А., Рижиков В.С., Добикіна О.К., Касьянюк С.В. Економічна діагностика. Практикум: - К.: Центр учбової літератури, 2007. – 186 с.

4 Рижиков В.С., Панков В.А., Ровенська В.В., Підгора Є.О., Економіка підприємства. Навчальний посібник для студентів вищих навчальних закладів – К.: Видавничий Дім «Слово», 2004. – 272 с.

5 Экономический анализ и диагностика состояния современного предприятия: Учебное пособие/ Т.Д.Костенко, Е.А.Подгора, В.С.Рыжиков, В.А.Панков, А.А.Герасимов, В.В. Ровенская. – Краматорск: ДГМА, 2005. – 279с.

6 Виханский О.С. Стратегическое управление: Учебник. – 2-е изд., перераб. и доп. – М.: Гардарика, 1998. – 296 с.

7 Фатхутдинов Р.А. Стратегический менеджмент. – 4-е изд., перераб. и доп. – М.: Дело, 2001. – 448 с.

8 Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 1999. – 528 с.

9 Экономико-финансовый анализ деятельности предприятия: Учеб. пособие/ Т.Д. Костенко, В.А. Панков, В.С. Рыжиков. – Краматорск: ДГМА, 2002. – 126 с.

10 Экономический анализ: Учебник/ Под ред. Л.Т. Гиляровской. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – 615 с.

Приложение 1

Баланс предприятия

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| ||

| 1 | 2 | 3 | 4 |

| ||

| I. Необоротні активи |

| |||||

| Нематеріальні активи |

| |||||

| Залишкова вартість | 010 |

| ||||

| Знос | 011 |

| ||||

| Первісна вартість | 012 |

| ||||

| Незавершене будівництво | 020 |

| ||||

| Основні засоби: |

| |||||

| Залишкова вартість | 030 | 4714 | 4668 |

| ||

| Первісна вартість | 031 | 7236 | 7357 |

| ||

| Знос | 032 | 2522 | 2689 |

| ||

| Довгострокові фінансові інвестиції |

| |||||

| Які обліковуються за методом участі в капіталі інших підприємств | 040 |

| ||||

| Інші фінансові інвестиції | 045 |

| ||||

| Довгострокова дебіторська заборгованність | 050 |

| ||||

| Відстрочені податкові активи | 060 |

| ||||

| Інші необоротні активи | 070 |

| ||||

| Усього по розділу І | 080 | 4714 | 4668 |

| ||

| ІІ. Оборотні активи |

| |||||

| Запаси: |

| |||||

| Виробничі запаси | 100 | 327 | 423 |

| ||

| Тварини на вирощуванні та відгодівлі | 110 |

| ||||

| Незавершене виробництво | 120 | 89 | 114 |

| ||

| Готова продукція | 130 |

| ||||

| Товари | 140 | 24 | 30 |

| ||

| Векселі одержані | 150 |

| ||||

| Дебіторська заборгованність за товари, роботи, послуги: |

| |||||

| Чиста реалізаційна вартість | 160 | 327 | 348 |

| ||

| Первісна вартість | 161 | 327 | 348 |

| ||

| Резерв сумнівних боргів | 162 |

| ||||

| Дебіторська заборгованність за розрахунками: |

| |||||

| з бюджетом | 170 | 13,8 | 27 |

| ||

| за виданами авансами | 180 |

| ||||

| з нарахованих доходів | 190 |

| ||||

| із внутрішніх розрахунків | 200 |

| ||||

| Інша поточна дебіторська заборгованність | 210 |

| ||||

| Поточні фінансові інвестиції | 220 |

| ||||

| Грошові кошти та іх еквіваленти: |

| |||||

| в національній валюті | 230 | 17,1 | 45,5 |

| ||

| в іноземній валюті | 240 |

| ||||

| Інші оборотні активи | 250 |

| ||||

| Усього за розділом ІІ | 260 | 797,9 | 987,5 |

| ||

| ІІІ. Витрати майбутніх періодів | 270 |

| ||||

| Баланс | 280 | 5511,9 | 5655,5 |

| ||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| ||

| І. Власний капітал |

| |||||

| Статутний капітал | 300 | 1975 | 1975 |

| ||

| Пайовий капітал | 310 |

| ||||

| Додатковий вкладений капітал | 320 |

| ||||

| Інший додатковий капітал | 330 | 2884 | 3085 |

| ||

| Резервний капітал | 340 |

| ||||

| Нерозподілений прибуток (непокритий збиток) | 350 | 105 | 242,2 |

| ||

| Неоплачений капітал | 360 |

| ||||

| Вилучений капітал | 370 |

| ||||

| Усього за розділом І | 380 | 4964 | 5302,2 |

| ||

| ІІ. Забезпечення наступних витрат і платежів | ||||||

| Забезпечення виплат персоналу | 400 |

| ||||

| Інше забезпечення | 410 |

| ||||

| Цільове фінансування | 420 |

| ||||

| Усього за розділом ІІ | 430 |

| ||||

| III. Довгострокові зобов'язання | ||||||

| Довгострокові кредити банків | 440 |

| ||||

| Інші довгострокові фінансові зобов'язання | 450 |

| ||||

| Відстрочені податкові зобов'язання | 460 |

| ||||

| Інші довгострокові зобов'язання | 470 | 28 | 28 |

| ||

| Усього за розділом ІІІ | 480 | 28 | 28 |

| ||

| IV. Поточні зобов'язання | ||||||

| Короткострокові кредити банків | 500 | 15 | 22 |

| ||

| Поточна заборгованність за довгостроковими зобов'язаннями | 510 |

| ||||

| Векселі видані | 520 | 22 |

| |||

| Кредиторська заборгованність за товари, роботи, послуги | 530 | 84 | 95 |

| ||

| Поточні зобов'язання за розрахунками: |

| |||||

| з одержаних авансів | 540 | 88 |

| |||

| з бюджетом | 550 | 75 | 33,9 |

| ||

| з позабюджетних платежів | 560 |

| ||||

| зі страхування | 570 | 35 | 20 |

| ||

| з оплати праці | 580 | 94 | 52 |

| ||

| з учасниками | 590 |

| ||||

| із внутрішніх розрахунків | 600 | 42,3 | 22,2 |

| ||

| Інші поточні зобов'язання | 610 | 64,6 | 80,2 |

| ||

| Усього за розділом IV | 620 | 519,9 | 325,3 |

| ||

| V. Доходи майбутніх періодів | 630 |

| ||||

| Баланс | 640 | 5511,9 | 5655,5 |

| ||

Приложение 2

Отчет о финансовых результатах

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Виручка від реалізаціі продукціі (товарів, робіт, послуг) | 010 | 4251 | 4167 |

| Податок на додану вартість | 015 | 706 | 692 |

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий дохід (виручка) від реалізаціі продукціі (товарів, робіт, послуг) | 035 | 3545 | 3475 |

| Собівартість реалізованої продукціі (товарів, робіт, послуг) | 040 | 2451 | 2483 |

| Валовий: Прибуток | 050 | 1094 | 992 |

| Збиток | 055 | ||

| Інші операційні доходи | 060 | ||

| Адміністративні витрати | 070 | 510 | 451 |

| Витрати на збут | 080 | ||

| Інші операційні витрати | 090 | 348 | 105 |

| Фінансові результати від операційної діяльності : прибуток | 100 | 236 | 436 |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Iінші фінансові доходи | 120 | ||

| Iінші доходи | 130 | ||

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності до оподаткування : прибуток | 170 | 236 | 436 |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 98,8 | 8,9 |

| Фінансові результати від звичайної діяльності: прибуток | 190 | 137,2 | 427,1 |

| збиток | 195 | ||

| Надзвичайні: доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: прибуток | 220 | 137,2 | 427,1 |

| збиток | 225 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні витрати | 230 | 1789,2 | 1862,1 |

| Витрати на оплату праці | 240 | 768 | 625 |

| Відрахування на соціальні заходи | 250 | 288 | 234 |

| Амортизація | 260 | 320 | 345 |

| Інші операційні витрати | 270 | 392,2 | 265,7 |

| Разом | 280 | 3557,4 | 3331,8 |

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 |

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев