Теоретические аспекты финансирования инновационной деятельности

Формы и источники финансирования инновационной деятельности

Методологические проблемы финансового обеспечения инновационной деятельности

Организация финансирования инновационной деятельности

Финансовое обеспечение инновационной деятельности российских предприятий

Финансирование инновационных проектов в Республике Татарстан

Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

Источники финансирования производства инновационного продукта

Итоги финансирования производства инновационного продукта

Навигация

Итоги финансирования производства инновационного продукта

Финансирование инновационной деятельности ОАО "НКНХ"

167524

знака

7

таблиц

1

изображение

3.3 Итоги финансирования производства инновационного продукта

Согласно бизнес-плана, начало освоения производства предполагалось через 1 год 5 месяцев после даты старта проекта (начала финансирования), то есть в 1 квартале 2002 года. В этом же году (2002 г.) планировалось освоить 100% проектной мощности (50000 тн). Однако строительство не удалось завершить в срок и запуск производства произошел лишь в 2003 году, что, безусловно, повлияло на предполагаемые результаты.

Фактические затраты на производство и сбыт продукции, а также результаты деятельности за 2003-2004 года представлены в таблице .

Таблица 5 Результаты производства полистирола в 2003-2004 г., млн. руб.

| Наименование показателей | Всего | 2000г | 2001г | 2002г | 2003г. | 2004г. | 2005г. (прогноз) |

| 1. Объем продажи (производства) продукции в натуральном выражении (тн): | 188720,3 | 0 | 0 | 0 | 45648,5 | 47690,6 | 50000 |

| внутренний рынок | 169847 | 0 | 0 | 0 | 41084 | 42921 | 45000 |

| на экспорт | 18873,3 | 0 | 0 | 0 | 4564,5 | 4769,6 | 5000 |

| Цена продажи единицы продукции, руб/тн: | - | ||||||

| внутренний рынок, руб/тн | - | 0 | 0 | 0 | 29300 | 34000 | 34000 |

| На экспорт, долл/тн | - | 0 | 0 | 0 | 964 | 1214 | 1214 |

| Выручка от продажи продукции (в денежном выражении), всего : | 6194,0 | 0 | 0 | 0 | 1333,4 | 1620,20 | 1699,96 |

| внутренний рынок, млн.руб | 5581,70 | 0 | 0 | 0 | 1203,8 | 1459,3 | 1530 |

| На экспорт, млн. доля | 21,8 | 0 | 0 | 0 | 4,4 | 5,8 | 6,07 |

| Продолжение таблицы 5 | |||||||

| 3атраты на производство и сбыт продукции (услуг) всего: | 3931,46 | 0 | 0 | 0 | 630,53 | 658,73 | 690,64 |

| Из них: | |||||||

| Производственные затраты | 3538,29 | 0 | 0 | 0 | 570,33 | 595,87 | 624,8 |

| Затраты па сбыт продукции (услуг) | 393,17 | 0 | 0 | 0 | 60,2 | 62,86 | 65,9 |

| Из общей суммы затрат на производство и сбыт продукции: | |||||||

| Операционные затраты | 3538,29 | 570,33 | 595,87 | 624,8 | |||

| Амортизационные отчисления | 180,4 | 0 | 0 | 0 | 36,1 | 36,1 | 36,1 |

| Налоги и другие обязательные платежи, относимые на себестоимость | 329,6 | 0 | 0 | 0 | 65,4 | 82,4 | 65,4 |

| Балансовая прибыль | 2262,54 | 0 | 0 | 0 | 702,87 | 961,47 | 1009,32 |

| Платежи из прибыли в бюджет | 1258,0 | 201,70 | 245,08 | 257,15 | |||

| Уплата процентов за кредит всего: | 201,22 | 0 | 71,9 | 89,7 | 38,1 | 1,5 | 0 |

| Чистая прибыль | 803,34 | 0 | -71,9 | -89,7 | 463,07 | 714,89 | 752,17 |

| То же с нарастающим итогом | 1348,94 | 0 | -71,9 | 161,6 | 301,47 | 653,76 | 1340,10 |

Как видно из таблицы 5, в 2003-2004 г.г. завод не достиг проектной мощности по выпуску полистирола. Объем производства по сравнению с бизнес-планом меньше на 8,7% и 4,6% соответственно. Однако благодаря тому, что реальные цены на инновационный продукт были выше, чем, предусмотренные в бизнес-плане, выручки от продажи продукции было получено больше на 32,4 млн.руб. в 2003 году и 319,2 млн.руб. в 2004 году, т.е. на 1,02% и 1,25% соответственно.

Также мы видим, что, объем продаж продукции в основном приходится на внутренний рынок – до 90%, и лишь 10% продукции попадает на внешние рынки, что свидетельствует о востребованности продукции на рынках России и в странах СНГ.

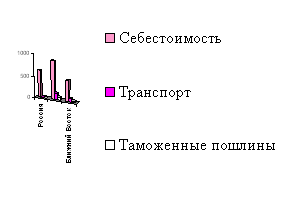

В связи с тем, что основные виды сырья для производства полистиролов – стирол и СКД-К производятся на заводах ОАО «Нижнекамскнефтехим», отсутствуют транспортные расходы для доставки сырья непосредственно на производств. Остальные сырьевые компоненты не относятся к разряду остродефицитных. К тому же технология производства уникальна благодаря простоте эксплуатации и высокому качеству получаемой продукции, низким общезаводским расходам и низким капиталовложениям. Все это привело к тому, что удельный вес затрат на производство полистирола в общем объеме полученной выручки составил около 50 %, что в свою очередь привело к тому, что уже в первый год эксплуатации предприятие получило прибыль в размере 463,07 млн.руб., то есть было рентабельно. Рассчитаем важнейшие показатели рентабельности (таблица 6).

Таблица 6 – Расчет коэффициенты рентабельности

| Наименование коэффициента | Значения коэффициентов | ||

| 2003 г. | 2004 г. | 2005 г. (прогноз) | |

| 1 Выручка от реализации продукции, млн.руб. | 1333,4 | 1620,20 | 1699,96 |

| 2 Чистая прибыль, млн.руб. | 463,07 | 714,89 | 752,17 |

| 3 Затраты на производство, млн.руб. | 630,53 | 658,73 | 690,64 |

| Коэффициент рентабельности продаж | 0,3473 | 0,4412 | 0,4425 |

| Рентабельность продаж в % | 34,73 | 44,12 | 44,25 |

| Коэффициент рентабельности затрат | 0,7344 | 1,0853 | 1,0891 |

| 7 Рентабельность затрат в % | 73,44 | 108,53 | 108,91 |

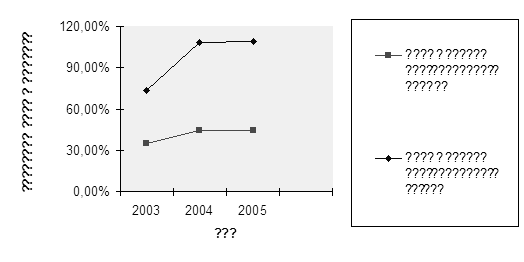

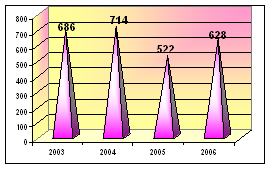

На рисунке 1 динамика показателей рентабельности наглядно показана.

Рисунок 1 - Динамика коэффициентов рентабельности

Важнейшими показателями рентабельности являются рентабельность продаж и рентабельность затрат. Рентабельность продаж по своему экономическому смыслу является ничем иным, как долей прибыли на 1 рубль выручки. В 2004 году с 1 рубля выручки предприятие получало 44 копейки прибыли, что на 9 копеек больше, чем в 2003 году. Рентабельность затрат показывает, сколько прибыли предприятие получает с 1 рубля вложенных средств (затрат). В 2003 году каждый вложенный рубль приносил 73 копейки прибыли, а уже в 2004 году 1 руб.09 коп. Положительная динамика коэффициентов рентабельности свидетельствует об экономической целесообразности данного инновационного проекта.

Если производство полистирола в 2005 году достигнет проектной мощности (при ценах 2004 года и курсе доллара в 28 рублей), как показано в таблице 7, то это позволит рассчитаться по полученному кредиту уже к 2006 году.

Таблица 7 Данные для расчета срока окупаемости проекта, млн. руб.

| Наименование показателей | 2000г. | 2001г. | 2002г. | 2003г. | 2004 г. | 2005 г. | |

| 1. Объем инвестиций | 580,5 | 379,5 | 0 | 0 | 0 | 0 | |

| 2. То же нарастающим итогом | 580,5 | 960,0 | 960,0 | 960,0 | 960,0 | 960,0 | |

| 3. Сумма чистой прибыли и амортизационных отчислений | 0 | -71,9 | -89,7 | 499,17 | 750,99 | 788,27 | |

| 4. То же нарастающим итогом | 0 | -71,9 | -161,6 | 337,57 | 1088,56 | 1876,83 | |

| 5. Сальдо | -580,5 | -1031,9 | 1121,6 | -622,43 | 128,56 | 916,83 |

Из проведенного анализа можно сделать вывод о том, что организация производства ударопрочного полистирола на ОАО «Нижнекамскнефтехим» экономически целесообразна. При достаточно невысоких затратах (до 50%), рентабельность производства составляет 108%, что позволит рассчитаться с кредитом к 2006 году [40, с.9].

Заключение

В мировой экономической литературе "инновация" интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Проблематика нововведений в нашей стране на протяжении многих лет разрабатывалась в рамках экономических исследований НТП. Термин "инновация" стал активно использоваться в переходной экономике России.

Инновацию - результат нужно рассматривать с учетом инновационного процесса. Для инновации в равной мере важны все три свойства: научно-техническая новизна, производственная применимость, коммерческая реализуемость. Отсутствие любого из них отрицательно сказывается на инновационном процессе.

Коммерческий аспект определяет инновацию как экономическую необходимость, осознанную через потребности рынка. Следует обратить внимание на два момента: "материализацию" инновации, изобретений и разработок в новые технически совершенные виды промышленной продукции, средства и предметы труда, технологии и организации производства и "коммерциализацию", превращающую их в источник дохода.

Инновационная деятельность, как правило, характеризуется достаточно высокой степенью неопределенности и риска, поэтому важными принципами системы финансирования инноваций являются множественность источников, гибкость и адаптивность к быстро меняющейся, турбулентной среде инновационных процессов.

Источниками финансирования инновационной деятельности могут быть предприятия, финансово-промышленные группы, малый инновационный бизнес, инвестиционные и инновационные фонды, органы местного управления, частные лица и т.д. Все они участвуют в хозяйственном процессе и тем или иным образом способствуют развитию инновационной деятельности.

В развитых странах финансирование инновационной деятельности осуществляется как из государственных, так и из частных источников. Для большинства стран Западной Европы и США характерно примерно равное распределение финансовых ресурсов для НИОКР между государственным и частным капиталом.

К сожалению, сегодняшнее состояние инновационной деятельности и инвестиционного климата в России далеко от идеала. На сегодняшний день уменьшившиеся объемы государственного финансирования, нехватка собственных средств у предприятий и отсутствие стратегического мышления у их руководителей не восполняются притоком частного капитала.

При финансировании инновационных проектов, реализация которых связана с высоким уровнем финансового риска и неопределенностью коммерческого результата, инновационные предприятия могут использовать различные формы кооперации, включая создание венчурных фондов, а также заключение партнерских соглашений на всех стадиях разработки, освоения и внедрения инноваций.

Развитие индустрии венчурного капитала призвано способствовать привлечению внебюджетных средств в инновационную сферу. В самом общем плане венчурное финансирование может быть определено как одна из разновидностей акционерных инвестиций. Венчурные фонды предпочитают вкладывать капитал в инновационные компании, чьи акции не обращаются в свободной продаже на фондовом рынке, т.е. путем приобретения акций на внебиржевом рынке («прямые инвестиции»), а не через покупку акций на организованных фондовых рынках («портфельные инвестиции»). Нередко венчурный капитал служит своеобразным мостом к выходу инновационной компании на фондовый рынок.

Отечественная система финансирования инновационной деятельности постоянно развивается. До 1991 г. она основывалась на бюджетных ассигнованиях и децентрализованных источниках целевого назначения. В ходе реорганизационных мероприятий, проводившихся в 1990—1991 гг. в нашей стране, было отменено регламентированное распределение прибыли по формам экономического стимулирования, ликвидировано большинство отраслевых централизованных фондов, упрощена система контроля за оплатой труда, либерализованы цены. Порядок финансирования инновационных проектов в каждом конкретном случае стал зависеть от характера внедряемых мероприятий и финансовых источников, привлекаемых субъектами инновационной деятельности. В настоящее время основными источниками средств, используемых для финансирования инновационной деятельности являются:

· бюджетные ассигнования, выделяемые на федеральном и региональном уровнях;

· средства специальных внебюджетных фондов финансирования НИОКР, которые создаются предприятиями и региональными органами управлениями;

· финансовые ресурсы различных типов коммерческих структур (ФПГ, инвестиционных компаний, коммерческих банков и др.);

· кредитные ресурсы специально уполномоченных правительством инвестиционных банков;

· конверсионные кредиты для инновационных проектов, реализуемых в ВПК;

· иностранные инвестиции;

· средства отечественных и зарубежных научных инновационных фондов;

· частные накопления физических лиц.

В России, в отличие от многих стран Европы, все еще не сформировалась система индустрии венчурного бизнеса, что без сомнения негативно сказывается на развитии ее экономики. Но рано или поздно венчурный бизнес займет и в России свое достойное место. Тем более, что в Европе и Америке не угасает интерес к российскому "хай теку". Многие венчурные фонды Англии, Франции, Германии и других стран готовы стать партнерами по созданию новых малых высокотехнологичных венчурных компаний в России. И есть надежда, что тогда, вслед за западными инвесторами, в венчурный бизнес нашей страны придут и российские капиталы.

С учетом развития передовых технологий инвестирования и в целях внедрения системы для организации финансирования наиболее значимых инновационных проектов в Республике Татарстан создается Фонд финансирования венчурных проектов Республики Татарстан (далее – Фонд), который будет способствовать усовершенствованию рыночной инфраструктуры, повышению эффективности предпринимательства и обеспечению роста добавленной стоимости в общественном хозяйстве. Основным инструментом для венчурного финансирования является содействие росту наукоемкого бизнеса путем инвестирования финансовых ресурсов в обмен на долю в уставном капитале или пакет акций компании для дальнейшего участия в органах ее управления, вплоть до получения максимально прогнозируемой прибыли.

Важнейший критерий венчурного финансирования в Республике Татарстан заключается в направлении финансовых ресурсов в малые и средние предприятия, реализующие высокорискованные проекты с доходностью выше среднерыночной. При этом не предполагается предоставление заемщиками какого-либо залога и, кроме того, отличительная особенность венчурного финансирования состоит в предоставлении долгосрочного – не менее 3-5 лет – финансового сопровождения проекта. Участие Фонда предусматривает обеспечение до 75 % потребности по утвержденному бизнес-плану.

Анализ бизнез-плана инвестиционного проекта «Организация производства полистирола мощностью 50000 тонн в год» ОАО «Нижнекамскнефтехим» Республики Татарстан показал, что данный проект экономически целесообразен.

Несмотря на то, что проектная мощность по производству еще не достигнута, предприятие уже в первый год работы получило прибыль. В основном этому способствовали высокие цены на внутреннем и внешнем рынке на изготавливаемый продукт (по сравнению с ценами в бизнес-плане), а также достаточно низкая себестоимость полистирола (до 50% от общей суммы выручки) – это связано с тем, что основные виды сырья для производства полистиролов – стирол и СКД-К производятся на заводах ОАО «Нижнекамскнефтехим» - отсутствуют транспортные расходы для доставки сырья непосредственно на производств. Остальные сырьевые компоненты не относятся к разряду остродефицитных. К тому же технология производства уникальна благодаря простоте эксплуатации и высокому качеству получаемой продукции, низким общезаводским расходам и низким капиталовложениям.

Продукция пользуется спросом как на внутреннем рынке России и странах СНГ, так и на внешнем – соотношение 90:10 (в процентах).

Положительная динамика рассчитанных коэффициентов рентабельности свидетельствует о благоприятной экономической обстановке, сложившейся на заводе.

При таких темпах развития затраты по осуществлению данного инвестиционного проекта окупятся уже к 2006 году.

Таким образом за 2 года работы завода по производству полистирола ОАО «Нижнекамскнефтехим» удалось:

· увеличить глубину нефтяного сырья до полимера бензольно-этиленового направления;

· увеличить свою доходность за счет добавленной стоимости более глубокого передела;

· расширить рынок продаж собственной товарной продукции и иметь гибкость продаж стирольно-полистирольного нарпавления;

· исключить затраты на закупку и содержание парка в 240 единиц дорогостоящих нержавеющих, железнодорожных цистерн, являющихся собственностью ОАО «НКНХ» и используемых для тарнспортировки стирола;

· уменьшить затраты на транспортировку полистирола, по сравнению со стиролом, за счет перевозок не взрывопожароопасного продукта и в твердой экологически чистой форме;

· завоевать лидерство в странах СНГ по производству полистирола.

Список использованных источников

1 Инновационный менеджмент: Учебник для вузов/ Под ред. С. Д. Ильинковой. - М.: Банки и биржи. ЮНИТИ, 2002. – 377с.

2 Титов А.Б. «Маркетинг и управление инновациями». - СПБ: Наука, 2001. – 418с.

3 Друкер П.Ф. Инновационные понятия: Практика и принципы L.:Pan Books, 1996. – 548с.

4 Твисс Б. Управление научно-техническими нововведениями. - М.: Экономика, 1999. – 318с.

5 Друкер П. Инновация и предпринимательство.- М.: ИНФРА-М, 2001. – 522с.

6 Шумпетер И. Теория экономического развития. - М.: Прогресс, 1992. – 624с.

7 Статистика науки и инноваций. Краткий терминологический словарь./ Под ред. Л.М. Гохберта.-М.: ЦИЕН, 1999. –426с.

8 Сайто Б. Инновация как средство экономического развития.-М.: Прогресс, 2003. – 480с.

9 Инновационный менеджмент. Справочное пособие./ Под ред. П.Н. Завлина, А.К. Казанцева, Л.Э. Миндели. – СПБ.: Наука, 1999. – 594с.

10 Инновационный менеджмент / С.Д. Ильенкова. Л.М. Гохберг, С.Ю. Ягудин и др.; Под ред. С.Д. Ильенковой. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

11 Оголева Л.Н., Радиновский В.М. Инновационная деятельность предприятия: Учебное пособие.-М.: Изд-во Финансовой академии при Правительстве РФ, 1997. – 624с.

12 Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инвестиционной деятельности: Учеб. пособие. – М.: Финансы и статистика, 2001. – 384с.

13 Пилипенко А.В. Инновационная активность российских предприятий: условия роста. – М.: Маркет Д.С., 2003. – 432 с.

14 Янковский К.П., Мухарь И.Ф. Организация инвестиционной и инновационной деятельности. – СПб: Питер, 2001. – 448с.

15 Пригожин А.И. Нововведения: стимулы и препятствия.-М.: Политиздат,1999. – 526с.

16 Кокурин Д.Н. «Инновационная деятельность» – М.: ИНФРА-М, 2001. – 522с.

17 Морозов Ю.П. «Инновационный менеджмент» Учебное пособие. – М.: Прогресс, 2001. – 326с.

18 Калбуров С.В. Инновационные процессы в промышленности США и Японии. - М., 1999. – 368с.

19 Валдайцева С.В. «Оценка бизнеса и инноваций».Методические рекомендации – М.: ИНФРА-М, 2001. – 398с.

20 Денисов Г.А. «Прикладная наука и инновационная деятельность» – М.: Прогресс, 2002. – 410с.

21 Кун Т. Структура научных революций.- М., 2002. – 481с.

22 Кирьянов А.Г. Воспроизводство инноваций в рыночной экономике (теоретико-методологический аспект).- Ростов на Дону: изд-во Ростовского ун-та, 2000. – 380с.

23 Михайлов Р.А. и др. Управление инновационными проектами: Учебное пособие / Под общ. ред. Ф.-Й. Кайзера, Г.Г. Богомазова, З.А. Сабова. СПб., 2001.

24 Поршнев А.Г. Управление инновациями в условиях перехода к рынку.-М.: РИЦЛО "Мегаполис-Контракт",1999. – 382с.

25 Ильенкова С.Д. «Инновационный менеджмент». Учебное пособие. – М.: ЮНИТИ, 1999. – 320с.

26 Контуры инновационного развития мировой экономики: Прогноз на 2000-2015 г.г. / Под ред. Дынкина А.А..- М.: Наука, 2000. – 620с.

27 Глазев С.Ю. Теория долгосрочного экономического развития.-М.: Владор,1999. – 210с.

28 Коммерциализация технологий: российский и мировой опыт.- М.: ЗелО, 2000. – 422с.

29 Шепелев Г.В. Проблемы развития инновационной инфраструктуры // Инновации // № 2, 2005. – С. 4-7.

30 Постановления Правительства РФ “О концепции инновационной политики РФ на 1998-2000 годы”.

31 Пригожин А.И. Нововведение: стимулы и препятствия (социальные проблемы иноватики). – М.: Политиздат, 2003. – 426с.

32 Митякова О.И. Оценка инновационного потенциала промышленного предприятия // Финансы и кредит // № 13, 2004. – С. 6-9.

33 Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (утверждены Госстроем РФ, Минэкономики РФ, Госкомпромом РФ), 1999. – 106с.

34 Республиканская программа развития инновационной деятельности в Республике Татарстан на 2004–2010 гг. // http://innov.tatcenter.ru.

35 Татарстан делает ставку на инновации // kabmin.tatar.ru.

36 Алешина Д. Флагман нефтехимии – “Нижнекамскнефтехим”. // Стандарты и качество, 2000. - № 12.

37 Организационные основы деятельности финансово – промышленных групп. // Наука и промышленность России, 2001. - № 12.

38. Пелих А.С. Экономика предприятия и отрасли промышленности, 3-е изд., 1999. – 608с.

39. Бизнес-план инвестиционного проекта “Организация строительства полистирола мощностью 50000 тонн в год” // Нижнекамск, 2000.

40. Итоги внедрения инвестиционного проекта “Организация строительства полистирола мощностью 50000 тонн в год” // Отчет о деятельности АО “Нижнекамскшина” за 2004 г.

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... вектор изменений в сфере жизненных ценностей, фиксируемый социологами в последние пятнадцать лет. И это не могло не повлиять на современное понимание патриотизма. 3. Направления совершенствования деятельности по утверждению патриотического и гражданского сознания на уровне муниципального образования 3.1 Опыт совершенствования деятельности по утверждению патриотического и гражданского ...

0 комментариев