Теоретические аспекты финансирования инновационной деятельности

Формы и источники финансирования инновационной деятельности

Методологические проблемы финансового обеспечения инновационной деятельности

Организация финансирования инновационной деятельности

Финансовое обеспечение инновационной деятельности российских предприятий

Финансирование инновационных проектов в Республике Татарстан

Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

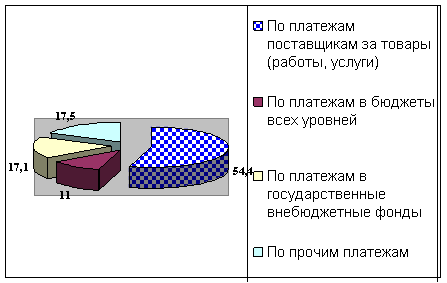

Источники финансирования производства инновационного продукта

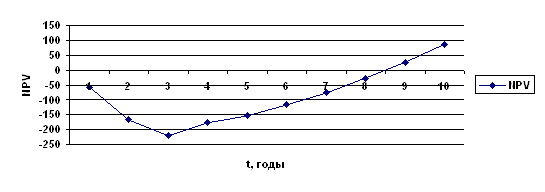

Итоги финансирования производства инновационного продукта

Навигация

Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

Финансирование инновационной деятельности ОАО "НКНХ"

167524

знака

7

таблиц

1

изображение

3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

3.1 Характеристика инновационного продукта и необходимости его производства

Группа полистиролов разделяется на пять типов продуктов: полистирол общего назначения (ПС), ударопрочный полистирол (УПС), вспенивающийся полистирол (ВПС), АБС - пластики и сополимеры стирола.

Основными областями применения ударопрочного полистирола и полистирола общего назначения являются: производство тары и упаковки потребительских товаров, выпуск бытовой техники, включая радиоэлектронику, а также использование в машиностроительной индустрии. Крупнейший рынок потребления полистирола - производство упаковки, на этот сектор приходится около 30% от общего объема потребления [36, с.39].

В мире насчитывается более тридцати производителей полистиролов. Крупнейшим из производителей полистирола является фирма Dow, имеющая завод и совместные предприятия на четырех континентах и обладающая мощностью более 2 млн.МТ/год. Основные производители полистирола: BASF, Huntsman, Nova, Atochem, Fina, KriiChcm, Ohi-Mei (Тайвань), Chevron и Asahi Chemical.

В 1999 году мировой спрос на ПС и УПС достиг 10,6 млн.МТ, а на ВПС - 2,8 млн.МТ. Рост спроса на этих рынках составит в ближайшие годы соответственно 5-6%/год и 4-6%/год. В 2004-ом году спрос на мировом рынке на ПС и УПС повысился до 13 млн.МТ Средне мировая загрузка мощностей в 1999 году составила 90%. Мировые мощности по полистиролам всех видов оцениваются в 1999 году на уровне 15 млн.МТ.

По прогнозу экспертов американской консультационной фирмы «CMAI» доля стран Западной Европы и Северной Америки в мировых продажах полистирола в ближайшие годы будет снижаться из-за роста удельного веса КНР. В 1999 году на государства Северо-Восточной Азии приходилась 1 /3 мирового потребления полистирола, в том числе на КНР - свыше половины. Спрос на полистирол в КИР в ближайшие годы будет расти высокими темпами; в результате доля этой страны в общем потреблении пластика в регионе к 2004 году повысилась примерно до 60%. В настоящее время удельный вес КНР в мировом использовании полистирола составляет 17%. В 2002 году данный показатель возрастет до 22%, что будет сопровождаться снижением доли Северной Америки и Западной Квропы, где рынок полистирола является весьма насыщенным.

В связи с ростом цен на нефть в 1999 году выросли соответственно цены на продукты, извлекаемые из нее, в первую очередь - на этилен и на бензол. Это в свою очередь привело к росту цен на производимый из них стирол, являющийся сырьем для производства ПС [37, с.34].

Существующие в России и странах СНГ промышленные производства полистирольных пластиков были созданы в 60-70-е годы по технологии АО «Пластополимер». В РФ действуют 5 предприятий по производству полистирола и стирольных пластиков. Общая мощность производства составляет 220,8 тыс.МТ, все созданные цеха достигли запланированных проектных мощностей. Ни одно из производств за время эксплуатации не было модернизировано, в связи с чем возникают определенные трудности с выпуском конкурентоспособной продукции. Только продукция «Омскхимпром» и «гОКПО» соответствует по качественным показателям зарубежным аналогам.

Конъюнктура рынка полистирола и сополимеров в период 1997 - 1998 гг оставалась вялой из-за спада производства в отраслях потребителях, высокой конкуренции зарубежных производителей на российском рынке, неконкурентоспособности отечественных продуцентов и низкого качества продукции.

Обеспечение конкурентоспособности промышленных производств полистиролов возможно только за счет коренной модернизации существующих производств и создания новых современных технологических линий.

Определяющим элементом на рынке пластмасс является общее состояние экономики, промышленности, уровень платежеспособности предприятий и населения. Проблемы неплатежей в экономике и повышение доходов населения предполагает, что пластмассы снова могут стать дефицитным материалом, каким они были до падения рынка в 1992 году, мощности по производству у нас в стране обеспечивали загрузку перерабатывающих предприятий не более чем на 60%. Либо российские производители полистирола могли бы удовлетворить внутренний спрос полностью при менее благоприятной конъюнктуре внутреннего рынка и даже экспортировать полистирол, как это происходило несколько лет назад. Доля экспорта в суммарном производстве пластмасс в начале 90-ых годов, по данным НИИ "Пластполимер", колебалась от 49 до 70%. Но к середине 90-х годов внутреннее производство полистирола резко упало - с 150 тыс.МТ в 1990 году до 49 тыс.МТ в 1997 году. Восстановлению полной загрузки мощностей мешают, как водится, отсутствие оборотных средств, технологическое отставание и нехватка инвестиций.

Анализ структуры потребления полистиролъных пластиков, сложившийся в России и странах СНГ, показывает, что на полистирольном рынке основную долю занимает потребность в ударопрочном полистироле - 51%. Доля АБС составляет 20%, вспенивающегося полистирола -18%, полистирола общего назначения - примерно 9% и сополимеров стирола - примерно 2%.

На душу населения изделий из полистирола в кг приходится: в США -12,3; в Японии - 11,3; в Западной Европе - 5,0; в СНГ - 1,1; в России - 1,0. Эти данные говорят о значительном отставании России от высокоразвитых стран по потреблению полистирола. В ближайшие 5 лет в мире ожидается прирост на 3,5% производства упаковочных материалов для пищевых продуктов. Аналогичная ситуация прогнозируется и в России. Уже в настоящее время стабильно работают заводы по изготовлению тары и упаковки в России - в городах - Москве, Омске, Воронеже, Саратове и др.; их месячная потребность составляет 600-1000 т; в Белоруссии - в г. Борисове -300-600 т. в месяц.

Внутренний спрос на полистирол в России тем временем растет. Его подпитывает наметившийся подъем в российской автомобильной промышленности (главный потребитель ударопрочного полистирола) и пищевая промышленность, где полистирол используется в упаковке.

Спрос на полистирол будет увеличиваться с расширением существующих и появлением новых областей его применения.

Исходя из существующих мощностей перерабатывающих предприятии по производству конечных изделий из пластмасс потребность в полистироле может составить (в тыс.т):

· в 2000г. - 574;

· в 2005 г. - 749;

· в 2010г. - 823.

Основную долю занимает потребность в полистироле ударопрочном и общего назначения -58%, полистироле вспенивающемся - 22%, АБС и сополимерах стирола - 22%.

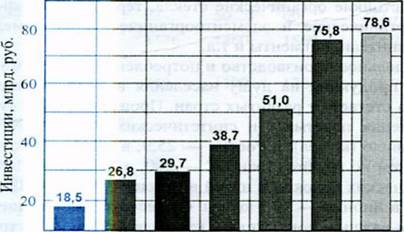

При нестабильном состоянии экономики в России трудно ожидать в течение 3-5 лет инвестиционных вливаний, которые позволили бы ввести дополнительные мощности по производству полистирольных пластиков.

Планы реконструкции и создания новых промышленных производств полистирольных пластиков не реализуются из-за отсутствия финансирования. Так, существующий проект АО «Пластполимер» по созданию технологической линии ударопрочного полистирола и пснополистирольных плит на АО «»Интерхим-Оксосинтез» (г. Пермь) не реализуется в течение 3 лет.

В конце 1999 года проводились активные переговоры АО «Пластлолимер» с Горловским ОАО «Концерн Стирол» о создании универсальной установки мощностью 20 тыс.т/год, аналогичной установке, работающей в Индии. Создание такой установки позволило бы ОАО «Концерн Стирол» (г. Горловка, Украина) производить весь ассортимент полистирольных пластиков, получаемых методом полимеризации в массе, по качественным показателям не уступающий зарубежным аналогам. Расширение ассортимента предусмотрено планом диверсификации производства концерна.

Начавшийся с 1991 года неуклонный спад производства полистирола и сополимеров стирола продолжался вплоть до конца 1998 года. За этот период выпуск их снизился почти в 6 раз. Коэффициент использования мощностей в 1998 году упал до критически низкого уровня -16%.

Начиная с января 1999 года, в связи с повышением спроса на полистирольиые пластики на внутреннем рынке, наблюдается оживление производства полистирола. Оживление в области производства полистирола объясняется падением курса рубля по отношению к доллару, удорожанием импорта и снижением его доли на внутреннем рынке России в I полугодии 1999 года до 50,1% по сравнению с 66,2% в I полугодии 1998 года. Его выработка в 1999 году увеличилась по сравнению с 1998 годом на 91% и составила 67,42 тыс.МТ. По сравнению с 1998 годом степень использования мощностей в 1999 году возросла в 1,9 раза, но тем не менее оставалась достаточно низкой - 30,4%. Коэффициент загрузки мощностей у относительно стабильно работают их предприятий ОАО "Салаватнефтеоргсинтез" и ОАО "Пластик" г. Узловая составил в 1999 году 73,1 и 47,3% соответственно. В 1999 году увеличили выпуск полистирола АОЗТ "Омскхимнром" и АО "Ангарская нефтехимическая компания”, которые в 1998 году практически простаивали.

В 1-ом квартале 2000 года сохранилась тенденция к выпуску полистирола и их суммарный выпуск составил 20,9 тыс.т, что выше уровня 1-ого и 4-ого квартала 1999 года соответственно на 45,7 и 4%. Рост объемов производства ударопрочного полистирола и общего назначения составил 10,1% по сравнению с 4-ым кварталом 1999 года (11,6 тыс. т), ВПС - 18,1% (4,69 тыс.т).

В 1-ом квартале 2000 года наметилось оживление производства у самого крупного продуцента полистирола ЗАО «Омскхимпром» (мощность 92,4 тыс.т/год). Объем выпуска полистирола в 1-ом квартале 2000 года достиг 3,7 тыс.т по сравнению с годовым выпуском 1999 года- 5Д9 тыс.т, хотя коэффициент загрузки мощностей по-прежнему остается низким - 16%.

Исходя из того, что рентабельность заводов ударопрочного полистирола и полистирола общего назначения в России и в мире поддерживается сегодня лишь за счет сверхрентабельных «хвостовых» заводов, представлялось целесообразным рассмотреть приобретение "Нижнекамскнефтехимом" завода или доли завода по полистиролу или его акций на паях с одним из заводов изготовителей готовой продукции из полистирола. Это обеспечило бы гарантированный сбыт продукции в случае неизбежной конкуренции (при увеличении загрузки мощностей) со стороны действующих заводов. Однако руководство ОАО “Нижнекамскнефтехим” решило пойти по другому пути и самим организовать производство полистирола. В результате реализации проекта было построено и сдано в эксплуатацию совершенно новое производство полистирола, что повлекло за собой создание дополнительно 48 рабочих мест.

Успешная реализация инвестиционного проекта производства ударопрочных полистиролов и полистиролов общего назначения в ОАО «Нижнекамскнефтехим» определяется следующими факторами:

ОАО «Нижнекамскнефтехим» представлен на мировом рынке как один из крупнейших производителей и экспортеров каучука, стирола и другой продукции. Данный факт будет способствовать продвижению на мировые рынки новой продукции предприятия, произведенного из собственного сырья.

Наличие собственной сырьевой базы и инфраструктуры, необходимой для стабильного производства полистирола (стирол, бутадиеновый каучук-СКД-К) позволит снизить себестоимость и поднять ценовую конкурентоспособность продукта, а также дает возможность осуществлять своевременные поставки потребителям.

Относительная простота современных технологических решений по выпуску полистирола будет способствовать низкой, по сравнению с аналогами, себестоимости конечного продукта.

Качество полистиролов является одним из высших в мире, в том числе по важнейшему показателю присутствия остаточного стирола в полистироле.

Технология производства уникальна благодаря простоте эксплуатации и высокому качеству получаемой продукции, низким общезаводским расходам и низким капиталовложениям. Экономическая целесообразность строительства обуславливается как производством основных видов сырья на заводах Общества - стирол, СКД-К - и отсутствием транспортных расходов для доставки сырья непосредственно на производство, так и совершенством и простотой внедряемой технологии. Остальные сырьевые компоненты не относятся к разряду остродефицитных [38, с.31].

В рамках представленной работы автором будет проведен анализ источников финансирования представленного проекта и сформированы пути повышения инновационной активности предприятия.

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... вектор изменений в сфере жизненных ценностей, фиксируемый социологами в последние пятнадцать лет. И это не могло не повлиять на современное понимание патриотизма. 3. Направления совершенствования деятельности по утверждению патриотического и гражданского сознания на уровне муниципального образования 3.1 Опыт совершенствования деятельности по утверждению патриотического и гражданского ...

0 комментариев