Теоретические аспекты финансирования инновационной деятельности

Формы и источники финансирования инновационной деятельности

Методологические проблемы финансового обеспечения инновационной деятельности

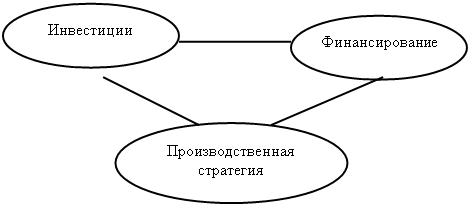

Организация финансирования инновационной деятельности

Финансовое обеспечение инновационной деятельности российских предприятий

Финансирование инновационных проектов в Республике Татарстан

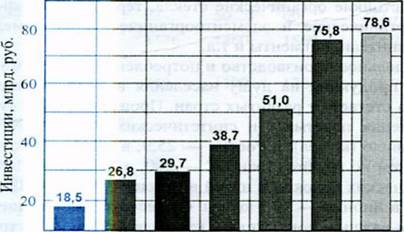

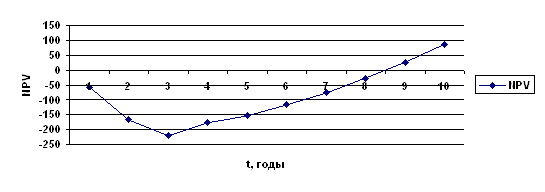

Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

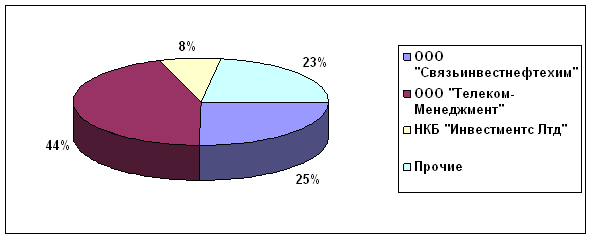

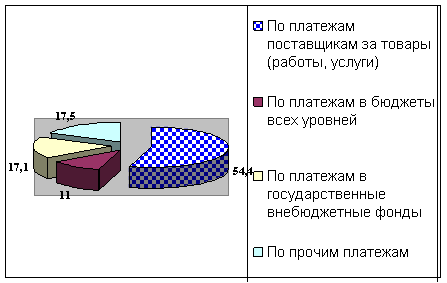

Источники финансирования производства инновационного продукта

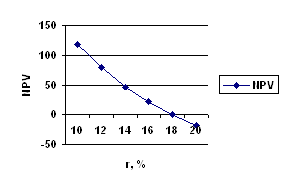

Итоги финансирования производства инновационного продукта

Навигация

Формы и источники финансирования инновационной деятельности

Финансирование инновационной деятельности ОАО "НКНХ"

167524

знака

7

таблиц

1

изображение

1.2 Формы и источники финансирования инновационной деятельности

Инновационная деятельность представляет собой взаимосвязанную совокупность видов работ по созданию и распространению инноваций. Основными видами инновационной деятельности являются:

· научно-исследовательские опытно-конструкторские работы (НИОКР);

· технологические работы, подготовка производства и проведение промышленных испытаний;

· приобретение патентов, лицензий и ноу-хау;

· инвестиционная деятельность, необходимая для реализации инновационных проектов;

· сертификация и стандартизация инновационных продуктов и изделий, необходимых для их изготовления;

· маркетинг и организация рынков сбыта инновационной продукции;

· подготовка и переподготовка кадров для инновационной деятельности и др.

Инновационная деятельность, как правило, характеризуется достаточно высокой степенью неопределенности и риска, поэтому важными принципами системы финансирования инноваций являются множественность источников, гибкость и адаптивность к быстро меняющейся, турбулентной среде инновационных процессов.

Источниками финансирования инновационной деятельности могут быть предприятия, финансово-промышленные группы, малый инновационный бизнес, инвестиционные и инновационные фонды, органы местного управления, частные лица и т.д. Все они участвуют в хозяйственном процессе и тем или иным образом способствуют развитию инновационной деятельности.

В развитых странах финансирование инновационной деятельности осуществляется как из государственных, так и из частных источников. Для большинства стран Западной Европы и США характерно примерно равное распределение финансовых ресурсов для НИОКР между государственным и частным капиталом.

Принципы организации финансирования должны быть ориентированы на множественность источников финансирования и предполагать быстрое и эффективное внедрение инноваций с их коммерциализацией, обеспечивающей рост финансовой отдачи от инновационной деятельности [11, с.56].

К сожалению, сегодняшнее состояние инновационной деятельности и инвестиционного климата в России далеко от идеала. На сегодняшний день уменьшившиеся объемы государственного финансирования, нехватка собственных средств у предприятий и отсутствие стратегического мышления у их руководителей не восполняются притоком частного капитала.

По видам собственности источники финансирования делятся на:

· государственные инвестиционные ресурсы (бюджетные средства, средства внебюджетных фондов, государственные заимствования, пакеты акций, имущество государственной собственности);

· инвестиционные, в т.ч. финансовые, ресурсы хозяйствующих субъектов, а также общественных организаций, физических лиц и т.д. Это инвестиционные ресурсы коллективных инвесторов, в том числе страховых компаний, инвестиционных фондов и компаний, негосударственных пенсионных фондов. Сюда же относятся собственные средства предприятий, а также кредитные ресурсы коммерческих банков, прочих кредитных организаций и специально уполномоченных правительством инвестиционных банков.

На уровне государства и субъектов Федерации источниками финансирования являются:

· собственные средства бюджетов и внебюджетных фондов,

· привлеченные средства государственной кредитно-банковской и страховой систем,

· заемные средства в виде внешнего (международных заимствований) и внутреннего долга государства (государственных облигационных и прочих займов).

Финансирование инновационной деятельности за счет бюджетных средств осуществляется в соответствии с целями и приоритетами государственной инновационной политики и предназначается как для решения крупномасштабных научно-технических проблем, так и для поддержки малого и среднего инновационного предпринимательства.

Бюджетное финансирование – наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Привлекательность этой формы финансирования состоит в том, что за годы советской власти руководители предприятий привыкли к тому, что этот источник средств практически бесплатен, нередко полученные средства не возвращаются, а их расходование слабо контролируется. В силу ряда объективных причин доступ к этому источнику постоянно сужается.

Средства, выделяемые из федерального бюджета, направляются на финансирование:

· государственных инновационных фондов (РФФИ – Российский фонд фундаментальных исследований, Фонд содействия развитию малых форм предприятий в научно-технической сфере, Федеральный фонд производственных инноваций);

· федеральных целевых инновационных программ и высокоэффективных инновационных проектов;

· программ государственной поддержки инновационной деятельности.

Субъекты инновационной деятельности самостоятельно определяют источники, структуру и способы привлечения внебюджетных средств.

Бюджетные ассигнования являются важным финансовым источником различных форм инновационной деятельности, за счет которых выполняются целевые комплексные программы, приоритетные государственные проекты. Бюджетные ассигнования формируют российский фонд фундаментальных исследований, а также на долевой основе финансируют федеральный фонд производственных инноваций и пр.

В самом общем виде существующая система бюджетного финансирования инновационной сферы представлена в приложении В.

На уровне предприятия источниками финансирования являются:

· собственные средства (прибыль, амортизационные отчисления, страховые возмещения, нематериальные активы, временно свободные основные и оборотные средства);

· привлеченные средства, полученные от продажи акций, а также взносы, целевые поступления и пр.;

· заемные средства в виде бюджетных, банковских и коммерческих кредитов.

Инновационную деятельность организация может вести как за счет финансовых средств, привлекаемых со стороны, так и за счет собственных средств. Важными внутренними источниками финансирования инновационной деятельности организаций являются:

· фонд амортизационных отчислений

· фонд развития производства.

В процессе производства стоимость основных фондов переносится по частям на производимую продукцию. При этом сами основные фонды обесцениваются в результате материального и морального износа. Стоимость этого износа в виде амортизационных отчислений аккумулируется в амортизационном фонде. Размеры амортизационных отчислений устанавливаются государственными органами в процентах к балансовой стоимости основных средств и называются нормами амортизационных отчислений.

Фонд амортизационных отчислений часто является основным внутренним источником предприятия при приобретении нового оборудования, техники и т.п., необходимых для осуществления инновационной деятельности.

С одной стороны, государственные органы жестко следят за тем, чтобы предприятия соблюдали нормы амортизационных отчислений, не завышали эту существенную компоненту себестоимости, т.е. не уменьшали налогооблагаемую прибыль предприятия. С другой стороны, для улучшения инновационного климата в различных отраслях и сферах многие государства разрабатывают и вводят схемы ускоренной амортизации. Это позволяет предприятиям быстрее формировать амортизационный фонд, и, как следствие, быстрее обновлять, модернизировать свои основные фонды, что, как правило, необходимо в ходе инновационных процессов.

Фонд развития производства, как другие фонды специального назначения, образуется за счет прибыли, остающейся в распоряжении предприятия. Порядок формирования этого фонда, нормы отчисления самостоятельно устанавливаются предприятием.

Цели и направления использования фонда развития производства непосредственно определяются инновационной политикой организации, пакетом инновационных проектов, осуществляемой инновационной деятельностью. Во многих организациях проведение НИОКР, приобретение нового оборудования и приборов, финансирование затрат по техническому перевооружению, реконструкции действующего производства и строительству новых объектов осуществляется за счет средств фонда развития.

Финансирование инновационной деятельности за счет средств инвесторов реализуется в форме:

· кредитных инвестиций,

· инвестиций в ценные бумаги (акций, облигаций, векселей), эмитируемые субъектами инновационной деятельности;

· прямых вложений в денежной форме, в виде ценных бумаг, основных фондов, промышленной и интеллектуальной собственности и прав на них, осуществляемых на основе заключения партнерских соглашений о совместном ведении инновационной деятельности;

· путем использования лизинга и иных способов привлечения инвестиций [12, с.95].

Одним из основных признаков современной системы кредитования деятельности инновационных предприятий является ее договорная основа. Все вопросы, возникающие по поводу кредитования, решаются непосредственно сторонами, заключающими договор, скажем, предприятием-заемщиком и банком. При решении вопроса о выдаче инновационного кредита инвестор анализирует возможности реализации инновационной продукции на рынке, ожидаемый рост доходов инновационного предприятия и другие важные характеристики, а в случае долгосрочных кредитов оцениваются и перспективы экономического положения инновационного предприятия в целом. Для получения этих и других характеристик окупаемости финансовых вложений инвестор, как правило, при принятии решения о выделении кредита рассматривает соответствующий бизнес-план инновационного проекта.

Инвесторы могут финансировать инновационную деятельность, вкладывая средства в ценные бумаги (акции, облигации, векселя), эмитируемые субъектами инновационной деятельности. Инновационные предприятия часто прибегают к дополнительной эмиссии ценных бумаг в случае недостатка собственных средств для финансирования перспективных инновационных проектов, развития материально-технической базы, проведения необходимых НИОКР.

При осуществлении технологических инноваций, требующих приобретения дорогостоящего оборудования, транспортных средств, энергетических установок, компьютерной и телекоммуникационной техники, часто прибегают к лизингу для привлечения дополнительных средств.

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

По экономическому содержанию лизинг представляет собой прямые инвестиции, при которых лизингополучатель (арендополучатель) обязан возместить лизингодателю (инвестору) инвестиционные издержки (связанные с приобретением и использованием предмета лизинга) и выплатить вознаграждение (денежную сумму, предусмотренную договором лизинга сверх возмещения инвестиционных затрат).

Следовательно, существенной особенностью лизинга как экономической категории является разделение функций собственности – отделение использования имущества от владения. Это отчасти объясняет быстрое развитие рынка лизинговых услуг, поскольку все большее количество компаний во всем мире считает, что их задача состоит не в том, чтобы накапливать основные фонды с целью что-то производить, а производить. Поэтому они все больше склонны использовать аренду оборудования.

Основными формами лизинга являются:

· внутренний лизинг (обе стороны договора являются резидентами РФ),

· международный лизинг (одна из сторон – нерезидент).

Необходимо отметить, что международный лизинг может представлять собой эффективную форму сотрудничества для инновационного предприятия, т.к. при этом для реорганизации производства и перевода его на более эффективную технологию и выпуск новой продукции, отвечающей требованиям международного рынка, не требуется изначального выделения крупных средств в иностранной валюте. Все расходы по приобретению необходимых основных фондов на первом этапе внедрения новой технологии покрывает лизинговая компания (арендодатель).

К основным типам лизинга относятся:

· долгосрочный лизинг (лизинг, осуществляемый в течение 3 и более лет);

· среднесрочный лизинг (лизинг, осуществляемый в течение от полутора до 3 лет);

· краткосрочный лизинг (лизинг, осуществляемый в течение менее полутора лет).

· К основным видам лизинга относятся

· оперативный лизинг,

· финансовый лизинг,

· возвратный лизинг [13, с.210].

Важную роль в создании инновационного климата в нашей стране играют инновационные фонды, которые по сути основаны на смешанной форме финансирования.

Инновационные фонды формируются за счет средств организаций и предприятий, осуществляющих инновационную деятельность, средств банков, страховых компаний и иных финансовых институтов. В создании и деятельности инновационных фондов могут принимать участие заинтересованные государственные органы и государственные высокобюджетные фонды.

Основной целью инновационных фондов обычно является концентрация средств на приоритетных направлениях инновационной деятельности для финансовой поддержки перспективных инноваций. Как правило, инновационные фонды предоставляют прошедшим независимую экспертизу и конкурсный отбор инновационным проектам финансовые средства на возвратной или безвозвратной основе. Кроме этого, инновационные фонды часто выполняют функции поручителей и гарантов по обязательствам инновационных предприятий [14, с.38].

При финансировании инновационных проектов, реализация которых связана с высоким уровнем финансового риска и неопределенностью коммерческого результата, инновационные предприятия могут использовать различные формы кооперации, включая создание венчурных фондов, а также заключение партнерских соглашений на всех стадиях разработки, освоения и внедрения инноваций.

Развитие индустрии венчурного капитала призвано способствовать привлечению внебюджетных средств в инновационную сферу. В самом общем плане венчурное финансирование может быть определено как одна из разновидностей акционерных инвестиций. Венчурные фонды предпочитают вкладывать капитал в инновационные компании, чьи акции не обращаются в свободной продаже на фондовом рынке, т.е. путем приобретения акций на внебиржевом рынке («прямые инвестиции»), а не через покупку акций на организованных фондовых рынках («портфельные инвестиции»). Нередко венчурный капитал служит своеобразным мостом к выходу инновационной компании на фондовый рынок.

Водораздел между венчурными и всеми прочими внебиржевыми (прямыми) инвестициями в акционерный капитал проходят по признаку наличия или отсутствия контролирующего участия в реализации инновационного проекта. Венчурный инвестор с целью снижения рисков в качестве обязательного условия финансирования в большинстве случаев требует вхождения своего представителя в состав Совета директоров инновационного предприятия.

Венчурное финансирование осуществляется, как правило, в малые и средние инновационные предприятия без предоставления ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. При этом венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций инвестируемой компании, что отличает его коренным образом от стратегического инвестора или «партнера».

Логика венчурного финансирования заключается в том, что если новая инновационная компания в период нахождения в ней в качестве совладельца венчурного инвестора добивается успеха, то есть если ее стоимость в течение 5-7 лет увеличивается в несколько раз (нередко в десятки и сотни раз), то риски обеих сторон оказываются справедливыми, и все получают соответствующее вознаграждение. Венчурный инвестор обычно не заинтересован в распределении прибыли в виде дивидендов, его прибыль появляется, когда он сумеет продать принадлежащий ему пакет акций инновационной компании по цене, в несколько раз превышающей первоначальное вложение. Сам процесс продажи, дивестирования в венчурном бизнесе имеет название «выход» или «экзит» (от англ. «exit»), а период пребывания венчурного инвестора в инновационной компании носит наименование «совместного проживания» («living with company»).

Основные организационные формы финансирования инновационной деятельности, принятые в мировой практике, представлены в Приложении Г. Как видим, доступными формами финансирования инновационной деятельности для отдельных предприятий являются акционерное финансирование и проектное финансирование.

В мировой практике под проектным финансированием обычно подразумевают такой тип организации финансирования, когда доходы, полученные от реализации проекта, являются единственным источником погашения долговых обязательств.

Если венчурный (рисковый) капитал может быть использован для организации финансирования научной деятельности на любом ее этапе, то организатор проектного финансирования не может идти на такой риск.

Инновационный венчурный бизнес допускает возможность провала финансируемого проекта. Как правило, первые годы инициатор проекта не несет ответственности перед финансовыми партнерами за расходование средств и не выплачивает по ним процентов. Инвесторы рискового капитала первые несколько лет довольствуются приобретением пакета акций новой созданной фирмы. Если инновационная фирма начинает давать прибыль, то она становится основным источником вознаграждения вкладчиков рискового капитала. Зачастую венчурный капиталист становится собственником инновационного предприятия.

Как правило, инвестору бывает весьма сложно выбрать вариант из предложенных инновационных проектов. Поэтому для минимизации проектных рисков и оптимизации параметров успешности проекта наиболее широко применяется портфельный подход.

Портфель инноваций должен содержать разнообразные проекты, крупные и мелкие, далекие и близкие по срокам, различные по назначению и принципам реализации. Это необходимо для оптимального внедрения инновации с высокой результативностью финансово-экономических показателей, а также для успешной стратегии конкуренции фирмы. Содержание портфеля должно достаточно часто подвергаться ревизии, пересмотру и обновлению.

Тщательный и многосторонний анализ и отбор инновационных проектов позволяют оптимизировать состав портфеля. Анализ и отбор инновационных проектов осуществляются на основе совокупности методов и способов, позволяющих прогнозировать затраты для всех стадий жизненного цикла новшества с учетом различных технических решений и финансово-экономических факторов [15, с.52].

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... вектор изменений в сфере жизненных ценностей, фиксируемый социологами в последние пятнадцать лет. И это не могло не повлиять на современное понимание патриотизма. 3. Направления совершенствования деятельности по утверждению патриотического и гражданского сознания на уровне муниципального образования 3.1 Опыт совершенствования деятельности по утверждению патриотического и гражданского ...

0 комментариев