Содержание, цель и задачи политики управления дебиторской задолженностью

Роль и задачи анализа в процессе управления дебиторской задолженностью

Методика анализа дебиторской задолженности

Анализ оптимальности величины дебиторской задолженности

Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности

Навигация

Содержание, цель и задачи политики управления дебиторской задолженностью

Управление дебиторской задолженностью

73019

знаков

3

таблицы

2

изображения

1.2 Содержание, цель и задачи политики управления дебиторской задолженностью

Согласно статистике, 20-25% всех активов типичного промышленного предприятия составляет дебиторская задолженность, тогда как кредиторская задолженность - 10-15% пассивов. [25]

Иными словами, дебиторская задолженность составляет внушительную часть активов компаний в современной экономике. Принимая во внимание эти факты, следует признать, что управление дебиторской задолженностью - важная часть краткосрочной финансовой политики фирмы. Оно прямо влияет на прибыльность компании. Помимо очевидных соображений, состоящих в том, что чем быстрее покупатель оплатит товар, тем быстрее полученные деньги будут вложены в оборот фирмы, следует помнить, что наличие дебиторской задолженности порождает издержки компании, явные и неявные. К последним надо отнести потерянные проценты от неэффективных инвестиций, омертвленных в долго не оплачиваемой дебиторской задолженности. Высокий уровень этих издержек снижает и бухгалтерскую, и экономическую прибыль компании.

Эффективное управление дебиторской задолженностью также является важнейшей характеристикой ликвидности фирмы, так как чем меньше средств омертвляется в дебиторской задолженности, чем меньше у нее «плохих» долгов, тем короче цикл денежного обращения, тем быстрее и аккуратнее она сама оплачивает свои обязательства. И кредиторы, и рейтинговые агентства будут внимательно изучать дебиторскую задолженность компании, решая вопросы ее кредитоспособности, ее кредитного рейтинга.

Соответственно задача управления дебиторской задолженностью состоит в ускорении платежей со стороны клиентов фирмы, снижении «плохих» долгов (т.е. таких долгов, выплаты по которым сомнительны или уже точно не поступят), в проведении эффективной политики продаж и продвижения на рынке.

При проведении в жизнь политики управления дебиторской задолженностью в руках финансового менеджера имеются управляемые переменные (т.е. те рычаги, которыми управляют лица, принимающие решения), которые могут быть поделены на две группы. Первая группа содержит три переменные кредитной политики, а именно: дисконтные ставки, дисконтный период и сроки кредитования.

Вторая группа включает три переменные политики возврата средств, а именно: затраты продавца по возврату средств от клиентов, размер пени за просроченную дебиторскую задолженность и срок, когда долги неплательщика продаются агентству по сбору долгов или когда поставщик подает в суд на такого покупателя с требованием его банкротства.

Переменные первой группы влияют на объем продаж, на структуру платежей, на цикл денежного обращения и на долю «плохих» долгов. Как правило, при увеличении ставки дисконтирования число покупателей, пользующихся ею, растет. Наоборот, при увеличении срока кредита меньше покупателей пользуются скидкой, так как вменены издержки, возникающие при отказе от использования скидки, снижаются.

Переменные второй группы также могут повлиять на объем продаж компании, на ее прибыльность и ликвидность. Очевидно априори, что в политике по возврату средств надо искать золотую середину или оптимум, если использовать математические термины. Жесткое следование условиям выработанной политики, высокие штрафы за просроченные платежи снизят вероятность неплатежей, но могут одновременно отпугнуть клиентов, как нынешних, так и потенциальных. О компании может сложиться репутация как об очень жестком, неуступчивом партнере. Напротив, более либеральная политика позволит привлечь клиентов, но, скорее всего, компании придется смириться с ростом «плохих» долгов.

Таким образом, политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

В целях эффективного управления пой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

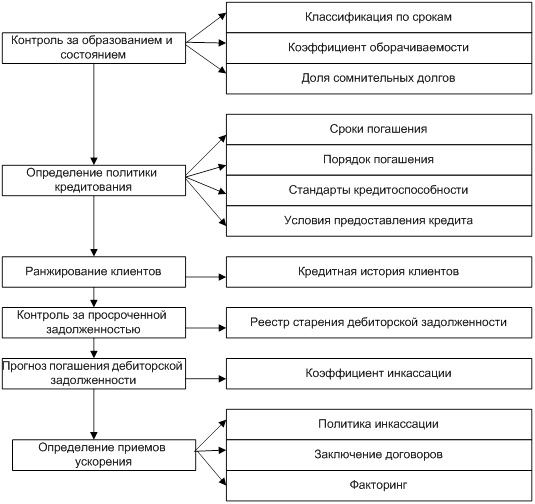

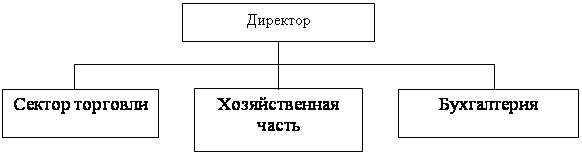

Управление дебиторской задолженностью включает в себя следующие направления деятельности:

- контроль за образованием и состоянием дебиторской задолженности;

- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции (кредитной политики);

- анализ и ранжирование клиентов (на основе кредитных историй);

- контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности);

- прогноз поступлений денежных средств от дебиторов (на основе коэффициентов инкассации);

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

Рис. 1. Управление дебиторской задолженностью

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев