Содержание, цель и задачи политики управления дебиторской задолженностью

Роль и задачи анализа в процессе управления дебиторской задолженностью

Методика анализа дебиторской задолженности

Анализ оптимальности величины дебиторской задолженности

Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности

Навигация

Роль и задачи анализа в процессе управления дебиторской задолженностью

Управление дебиторской задолженностью

73019

знаков

3

таблицы

2

изображения

1.3 Роль и задачи анализа в процессе управления дебиторской задолженностью

Как показывает практика, значительный удельный вес дебиторской задолженности в составе оборотных активов связан не только с общим состоянием экономики (дефицит денежных средств, массовые неплатежи, несовершенство нормативной и законодательной базы в части востребования задолженности), на ее величину существенное влияние также оказывают специфические условия деятельности предприятия, анализ которых позволяет воздействовать на состояние расчетов с дебиторами.

На величину дебиторской задолженности предприятия влияют:

- общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, как правило, растут и остатки дебиторской задолженности;

- условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности;

- политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности;

- платежная дисциплина покупателей. Объективной причиной снижения платежной дисциплины покупателей и заказчиков следует назвать общее экономическое состояние. Кризисное состояние экономики, массовые неплатежи значительно затрудняют своевременность расчетов, приводят к росту остатков неоплаченной продукции, вместо денежных в качестве платежных средств используются суррогаты. К субъективным причинам можно отнести неэффективность мер, которые предпринимает предприятие по взысканию дебиторской задолженности, и льготные условия предоставления кредитов: чем более льготные условия предоставляются, тем ниже платежная дисциплина дебиторов;

- состояние бухгалтерского учета, обоснованность проведения инвентаризации, наличие эффективной системы внутреннего контроля;

- качество анализа дебиторской задолженности и последовательность в использовании его результатов. Качественная аналитическая работа на предприятии предусматривает формирование информации о величине и возрастной структуре дебиторской задолженности, наличии и объемах просроченной задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия.

Тем самым создаются предпосылки для перехода от пассивного управления дебиторской задолженностью, сводимого в основном к регистрации информации о составе и структуре задолженности, к политике активного управления, предполагающей целенаправленное воздействие на условия предоставления кредита покупателям.

Для того чтобы грамотно и качественно организовать этапы работ в ходе проведения анализа дебиторской задолженности, необходимо четко представлять цель и задачи анализа, выделить исполнителей и координаторов работ и распределить между ними обязанности по проведению анализа, определить сроки, периодичность и последовательность организационных этапов проведения анализа.

Цель анализа дебиторской задолженности - выявление путей оптимизации величины дебиторской задолженности, снижение риска неплатежей или недопустимого увеличения или непогашения задолженности и обязательств, направленное на улучшение платежеспособности и финансовой устойчивости организации.

Объект анализа - краткосрочная и долгосрочная дебиторская задолженность покупателей и заказчиков, в том числе в виде отсрочки (рассрочки) платежа за реализованную продукцию (работы, услуги), по векселям к получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставный капитал, выданные авансы, прочие дебиторы.

При проведении анализа дебиторской задолженности можно выделить следующие задачи:

оценить состав, величину, динамику и структуру дебиторской задолженности;

проанализировать изменение соотношения дебиторской и кредиторской задолженности;

исследовать их возрастную структуру дебиторской задолженности;

охарактеризовать качество и оборачиваемость дебиторской задолженности;

спрогнозировать оптимальную и вероятностную величину дебиторской задолженности;

разработать базовые положения политики расчетов и обосновать условия предоставления коммерческого кредита отдельным покупателям;

оценить изменение финансового состояния должников;

выявить степень и характер влияния дебиторской задолженности на величину чистого оборотного капитала, объем продаж и показатели финансовой устойчивости;

оценить эффективность использования дебиторской задолженности;

составить факторные модели зависимости дебиторской задолженности и разработать методику их анализа.

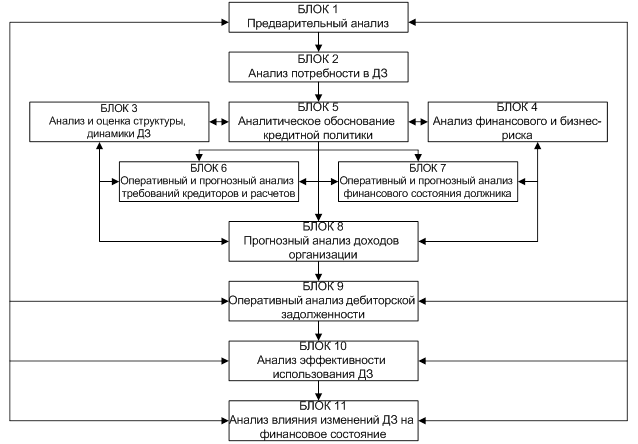

Решение поставленных задач возможно при использовании системного подхода к анализу дебиторской задолженности, реализация которого представлена в виде схемы на рис. 2.

Блоки 1 и 2 системы комплексного анализа дебиторской задолженности охватывают анализ потребности в дебиторской задолженности на основе информации, полученной в ходе предварительного анализа факторов внешней и внутренней среды. На данном этапе определяют величину собственных и привлекаемых дополнительных средств для поддержания текущей платежеспособности и нормального функционирования организации. В блоках 3. -и 5 представлен анализ сбытовых и финансовых возможностей хозяйствующего субъекта путем выработки грамотной кредитной политик на основе анализа допустимого уровня финансового и бизнес-риска, оценки структуры и динамики дебиторской задолженности. Блоки 6 и 7 посвящены мониторингу финансового состояния должников и расчетов с кредиторам; поскольку своевременное проведение анализа позволит организации более точно спрогнозировать величину доходов и расходов (блок 8), а также выяснить уровень сомнительной и безнадежной задолженности. В ходе оперативного анализа рассматривается выполнение ориентиров положений кредитной политики и принимаются оперативные управленческие решения. Блок 10 посвящен анализу эффективное использования дебиторской задолженности, так как он является неотъемлемой частью проверки качества работы с дебиторской задолженностью.

На основании информации, полученной от блоков 9 и 10, проводится анализ влияния изменений дебиторской задолженности на финансовое состояние коммерческой организации (блок 11). Результаты оперативного анализа, анализа эффективности использования дебиторской задолженности, а также анализа влияния изменений дебиторской задолженности на финансовое состояние используются для корректировки кредитной, маркетинговой и финансовой политики организации (обратная связь 11, 10, 9 и 1).

Рис. 2. Схема взаимодействия отдельных блоков системе комплексного анализа дебиторской задолженности

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев