Достижение целей экономического развития через обеспечение инвестиционно - благоприятных условий, создание «центров роста», развитие инфраструктуры

Описание объекта оценки

Трансформаторная подстанция. Металлический корпус – местами наблюдается ржавчина

Анализ факторов, влияющих на стоимость объекта оценки

Нормативное регулирование оценочной деятельности

Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Определить доход от использования объекта за первый прогнозный год;

Аренда: База (Падь Топка), 1945 кв.м. +1,5 га = 220000 руб./мес. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина)

Руб./кв.м. – 0 – 11880 руб./кв.м. + 1020 руб.кв.м. = 8364 руб./кв.м

Навигация

Аренда: База (Падь Топка), 1945 кв.м. +1,5 га = 220000 руб./мес. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина)

Оценка как инструмент управления муниципальной собственностью

146872

знака

10

таблиц

0

изображений

3. Аренда: База (Падь Топка), 1945 кв.м. +1,5 га = 220000 руб./мес. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина).

Продажа: База (Падь Топка), 1945 кв.м. +1,5 га = 15000 тыс. руб. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина).

По методу рыночной выжимки коэффициент капитализации определяется следующим образом.

Цены продажи и аренды объекта приводят к размерности руб./кв.м. и руб./кв.м. в год соответственно. Далее из арендной платы (руб./кв.м. в год) вычитают предполагаемые затраты (руб./кв.м. в год) на поддержание объекта в виде пригодном для использования. Эти затраты по данным риэлтеров и оценщиков г. Иркутска для действующей базы могут достигать 15%. Полученную разницу делят на цену продажи.

1. Ап (Ракитная) = (200000руб./мес.) х 12 мес. /2100 кв.м. = 1143 руб./кв.м. в год;

ЧОД=Ап-0,15*Ап = 971 руб/кв.м. в год.

РС (Кая) = 4 500 000 руб./ 1850 кв.м. = 2432 руб./кв.м.

R1 = ЧОД/ РС = 0,3992.

2. Ап (ул. Р.Люксембург,158) = (350 руб./кв.м. в мес.) х 12 мес. = 4200 руб./кв.м. в год;

ЧОД=Ап-0,15*Ап = 3570 руб/кв.м. в год.

РС (Кая) = 8 000 000 руб./ 796,8 кв.м. = 10040 руб./кв.м.

R2 = ЧОД/ РС = 0,3556.

3. Ап (Падь Топка) = (220000руб./мес.) х 12 мес. /1945,1 кв.м. = 1357 руб./кв.м. в год;

ЧОД=Ап-0,15*Ап = 1153 руб/кв.м. в год.

РС (Кая) = 15 000 000 руб./ 1945,1 кв.м. = 7712 руб./кв.м.

R3 = ЧОД/ РС = 0,1495.

Отсюда R = (R1 +R2 +R3)/3 = 0,3014 или округленно – 0,30.

Тогда рыночная стоимость объекта оценки (как единого объекта) методом капитализации составит:

РС доход = ЧОД / Rзд = (1 974 820 руб./год)/0.30 = 6582732 рублей или округленно – 6 583 000 рублей.

Таким образом, проведенные анализ и расчеты показывают, что по состоянию на «11» ноября 2009 года объект оценки (как единый объект) имел следующую рыночную стоимость, определенную на основе доходного подхода: 6 583 000 (Шесть миллионов пятьсот восемьдесят три тысячи) руб.

3.4 Определение рыночной стоимости объекта недвижимости на основе затратного подхода

Затратный подход в оценке рыночной стоимости коммерческой недвижимости предполагает определение восстановительной стоимости улучшений (стоимости воспроизводства или стоимости замещения) с последующим вычетом оцененного износа (физического, функционального и экономического) и увеличением полученной стоимости улучшений с учетом износа на стоимость участка земли как незастроенного. При этом предполагается, что собственник оцениваемых улучшений также обладает и правом собственности на земельный участок, приходящийся на площадь их застройки.

В настоящей оценке определение рыночной стоимости оцениваемых объектов недвижимости осуществлялось затратным подходом. Затратный подход основывается на изучении возможностей инвестора в приобретении недвижимости и базируется на том, что потенциальный покупатель не заплатит за объект большую сумму, чем та, в которую ему обойдется возведение аналогичного по назначению, качеству и полезности объекта в обозримый период времени без существенных дополнительных издержек.

Суть данного метода определения рыночной стоимости состоит в расчете полной восстановительной стоимости здания или сооружения (стоимости воспроизводства или стоимости замещения) с последующим вычетом оцененного износа и увеличением на стоимость прав на земельный участок, приходящийся на площадь его застройки:

РС = РСЗЕМ + ПВС – И,

где РС – рыночная стоимость улучшений, определенная затратным методом;

РСЗЕМ – рыночная стоимость прав на земельный участок;

ПВС - полная восстановительная стоимость объекта недвижимости (с учетом изменения стоимости строительно-монтажных работ в период между базовой датой и датой на момент оценки);

И - износ объекта недвижимости (физический, функциональный и экономический);

Основы оценки рыночной стоимости земельных участков. Рыночную стоимость имеют те земельные участки, которые способны удовлетворять потребности пользователя (потенциального пользователя) в течение определенного времени (принцип полезности).

Рыночная стоимость земельного участка зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения).

Рыночная стоимость земельного участка не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения).

Рыночная стоимость земельного участка зависит от ожидаемой величины, срока и вероятности получения дохода от земельного участка за определенный период времени при наиболее эффективном его использовании без учета доходов от иных факторов производства, привлекаемых к земельному участку для предпринимательской деятельности (далее для целей настоящих рекомендаций - земельной ренты) (принцип ожидания).

Рыночная стоимость земельного участка изменяется во времени и определяется на конкретную дату (принцип изменения).

Рыночная стоимость земельного участка зависит от изменения его целевого назначения, разрешенного использования, прав иных лиц на земельный участок, разделения имущественных прав на земельный участок.

Рыночная стоимость земельного участка зависит от его местоположения и влияния внешних факторов (принцип внешнего влияния).

Рыночная стоимость земельного участка определяется исходя из его наиболее эффективного использования, то есть наиболее вероятного использования земельного участка, являющегося физически возможным, экономически оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого расчетная величина стоимости земельного участка будет максимальной (принцип наиболее эффективного использования). Наиболее эффективное использование земельного участка определяется с учетом возможного обоснованного его разделения на отдельные части, отличающиеся формами, видом и характером использования. Наиболее эффективное использование может не совпадать с текущим использованием земельного участка.

При определении наиболее эффективного использования принимаются во внимание:

1) целевое назначение и разрешенное использование;

2) преобладающие способы землепользования в ближайшей окрестности оцениваемого земельного участка;

3) перспективы развития района, в котором расположен земельный участок;

4) ожидаемые изменения на рынке земли и иной недвижимости;

5) текущее использование земельного участка.

Методы оценки рыночной стоимости земельного участка. Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки. При этом учитывается объем и достоверность доступной для использования того или иного метода рыночной информации.

Как правило, при оценке рыночной стоимости земельных участков используются метод сравнения продаж, метод выделения, метод распределения, метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения. На доходном подходе основаны метод капитализации земельной ренты, метод остатка, метод предполагаемого использования. Элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения.

Перечисленные методы применимы к оценке рыночной стоимости земельных участков, занятых зданиями, строениями, сооружениями или предназначенных для их размещения.

В случае использования иных методов в отчете об оценке целесообразно раскрыть их содержание и обосновать использование.

Отметим, что согласно документам, предоставленным Заказчиком собственник оцениваемого объекта недвижимости не имеет права собственности на земельный участок. Однако, по существующему законодательству собственник улучшений имеет право выкупа земельного участка ( в размере необходимом для его использования ) по пятикратной ставке земельного налога.

Если сложившаяся на рынке цена аналогичного свободного земельного участка превышает нормативную цену его выкупа, то новый собственник, покупая улучшения без права собственности на землю, также приобретает и возможность дальнейшего выкупа соответствующего земельного участка по стоимости, меньшей его рыночной стоимости. В этом случае разница между рыночной стоимостью аналогичного свободного земельного участка и нормативной ценой выкупа земельного участка под оцениваемыми улучшениями будет определять стоимость имеющихся или приобретаемых прав на землю, которая должна быть учтена в формуле (3.4.1.).

Как показало исследование рынка недвижимости, на вторичном рынке земли продажа земельных участков под строительство в г. Иркутске по рыночной стоимости начинает приобретать естественный ход – в центральной части города цены предложений на земельные участки существенно (в разы ) превышают эти цены на его окраинах. В свою очередь во все большей части городских районов цены предложений на земельные участки начинают превышать цены их выкупа даже с учетом затрат на его оформление. Тем самым в этом случае начинают приобретать стоимость и имеющиеся у землепользователей права, например такие, как право постоянного (бессрочного) пользования.

Полная восстановительная стоимость (ПВС) представляет собой стоимость здания или сооружения в настоящих условиях их воспроизводства и показывает, сколько бы стоил объект оценки, если построить его в настоящее время из аналогичных материалов с использованием аналогичных конструктивных решений.

Восстановительная стоимость определяется как стоимость воспроизводства или стоимость замещения.

Стоимость воспроизводства – это сумма затрат, в рыночных ценах, существующих на дату проведения оценки, на создание объекта идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

Стоимость замещения – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Расчет ПВС объекта оценки в настоящей оценке осуществляется по соответствующим Сборникам укрупненных показателей восстановительной стоимости для переоценки основных фондов.

Основная расчетная формула определения полной восстановительной стоимости объекта оценки по данным Укрупненных показателей восстановительной стоимости (УПВС) имеет вид:

ПВС = УС69 ´ П1 ´ П2 ´ П3 ´ П4 ´ И69-84 ´ И84-91 ´ И91- 2007 ´ (1 + Пр) х О,

где

ПВС – полная восстановительная стоимость оцениваемого объекта на дату оценки, руб.

УС69 – удельная стоимость строительства единицы строительного объема объекта-аналога в ценах 1969 г., руб./м3. Данный стоимостной показатель определяется по соответствующей таблице сборника, ( см. табл. №5.3.3)., и корректируется с помощью следующих поправок:

П1- поправка на I климатический район (Иркутская область).

П2 – поправка для районов с сейсмичностью 8 баллов;

П3 – поправка на другую группу капитальности при несоответствии групп капитальности оцениваемого объекта и объекта-аналога;

П4 – поправка на несоответствие применяемых строительных материалов, отсутствие части конструктивных элементов или инженерных систем.

И69-84 – индекс удорожания строительно-монтажных работ (СМР) за период с 1969 г. По 1984 г. С учетом в соответствии с территориальным коэффициентом к индексам по отраслям народного хозяйства, отраслям промышленности и направлениям в составе отраслей, учитывающий особенности изменения сметной стоимости СМР для Иркутской области.

И84-91 – индекс удорожания СМР за период с 1984 г. По 1991 г. В соответствии с. И91- 2007 – индекс удорожания сметной стоимости строительства на дату проведения оценки по сравнению с 1991 г., принят по публикуемому Управлением государственной вневедомственной экспертизы и ценообразования в строительстве Иркутской области информационному бюллетеню «Индексы цен в строительстве» за II квартал 2007 г.

Пр – прибыль инвестора.

О – строительный объем оцениваемого объекта в соответствующих единицах измерения.

Значения всех вышеуказанных величин были определены в соответствие с действующими методиками. Их значения, а также расчетные величины ПВС всех объектов недвижимости в составе рассматриваемого имущества приведены в соответствующих графах табл. №5.3.3.

При определении ПВС оцениваемых улучшений прибыль инвестора принималась равной нулю, так как все рассматриваемое имущество имеет существенный экономический износ, см. далее.

Износ – это технико-экономическое понятие, выражающееся в уменьшении полной восстановительной стоимости в результате:

- физического разрушения (физический износ);

- потери функциональных и эксплуатационных качеств (функциональный износ);

- изменения окружающей экономической ситуации (износ внешнего воздействия).

Под физическим износом конструкции, элемента, системы инженерного оборудования и здания в целом понимается утрата ими первоначальных технико-экономических качеств (прочности, устойчивости, надежности и т.д.) в результате воздействия природно-климатических факторов и жизнедеятельности человека.

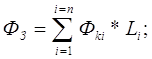

Для определения величин физического износа зданий и сооружений в составе объекта оценки использовался нормативный метод расчета по удельным весам конструктивных элементов.

Физический износ подлежащих оценке зданий и сооружений определялся в соответствие с методиками по формуле:

где

ФЗ – физический износ здания или сооружения, %;

Фкi – физический износ отдельной конструкции, элемента или системы, %;

Li – коэффициент, соответствующий доле восстановительной стоимости отдельной конструкции, элемента или системы в общей восстановительной стоимости здания или сооружения; принимался по соответствующим таблицам сборников УПВС;

n – число отдельных конструкций, элементов или систем в здании.

Физический износ отдельных элементов, конструкций и систем зданий и сооружений в составе рассматриваемого имущества определялся на основе фактической информации об их техническом состоянии, представленной Заказчиком (данные технического паспорта). Определение физического износа оцениваемых объектов недвижимости приводится в Табл. №5.3.1 .

Функциональным износом называется несоответствие объемно-планировочных или конструктивных решений современным строительным стандартам. Функциональной износ обычно обусловлен качественными недостатками использованных материалов и конструкций здания, устаревшими объемно-планировочными или конструктивными решениями оцениваемого объекта недвижимости по сравнению с современными аналогами. В связи с тем, что рассматриваемые объекты недвижимости имеют существенные планировочные и конструктивные отличия от современных аналогов, оценка такого несоответствия осуществлялась следующим образом.

Экономически функциональный износ – это потеря стоимости по причине несоответствия современным стандартам каких-либо потребительских свойств объекта оценки при его наиболее эффективном использовании. Данная потеря стоимости определяется, применительно к отсутствию необходимого улучшения, как ПВС улучшения за вычетом физического износа минус добавленная за счет улучшения стоимость (или капитализированный доход от улучшения) и плюс эксплуатационные затраты, связанные с улучшением.

Анализ данных приведенных в Проекте , посвященному созданию в г. Иркутске современного складского комплекса показал, что стоимость таких новых объектов (ПВС) может составить 19224 руб./кв.м. с окупаемостью строительства – 8-9 лет. С учетом меняющегося законодательства (земельного, градостроительного, налогового и т.п.) можно ориентироваться на срок окупаемости – 9 лет. Соответственно физический износ равен 0.

Анализ материалов приведенных в средняя ставка аренды на складском рынке может составить 115-120 долл./кв.м в год. Приняв для г. Иркутска арендную ставку для современного складского комплекса равную 115 долл./кв.м. в год получим (из расчета 1 долл. = 26,7 руб. на дату оценки), что в месяц арендная плата составит – 256 руб./кв.м.

Применительно, к оцениваемому объекту ставка аренды (см. табл.5.2.1.) равна 80 руб./кв.м. в мес. Тогда разница в доходах между современным складским комплексом и оцениваемым объектом составит: 256 руб./кв.м. – 80 руб./кв.м. = 176 руб./кв.м. в месяц.

Капитализируя эту разницу получим стоимость добавленного улучшения.

Расчет коэффициента капитализации для добавленного улучшения

Понятие ставки капитализации, используемое применительно к недвижимости (здания и сооружения), включает в себя доход на капитал и возврат вложенного капитала.

Доход на капитал - это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями. Другими словами, это процент, который выплачивается за использование денежных средств. Его называют также отдачей капитала, или нормой дохода. Для инвестора норма дохода - это ожидаемая ставка дохода на инвестиции в сопоставимые по уровню риска объекты недвижимости или, другими словами, это ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Возврат капитала означает погашение суммы первоначального вложения за период владения недвижимостью. Его называют также возмещением капитала, или нормой возврата. Норма возврата считается для объектов, стоимость которых со временем снижается.

Норма дохода рассчитывается по методу кумулятивного построения, при котором суммируются различные факторы риска, связанные с инвестициями в данный объект недвижимости (чем выше риск инвестиций, тем выше норма дохода). Теоретически, норма дохода должна прямо или косвенно учитывать следующие факторы:

1. Компенсация за безрисковые, ликвидные инвестиции;

2. Компенсация за риск инвестиций в конкретную компанию;

3. Компенсация за низкую ликвидность объекта недвижимости;

4. Компенсация за инвестиционный менеджмент;

5. Поправка на прогнозируемое повышение или снижение стоимости актива.

Безрисковая ставка. Это безопасная (безрисковая) процентная ставка, которую можно получить по вкладам или ценным бумагам в течение установленного периода времени. Инвестор с высокой степенью уверенности знает, что в конце инвестиционного периода инвестированный капитал плюс любые невыплаченные проценты полностью возвратятся к вкладчику. Другими словами, это минимальная компенсация за инвестированный капитал. В качестве безрисковой ставки в практике западной оценки применяется доходность по государственным долгосрочным облигациям. В российских условиях допускается в качестве безрисковой ставки принять ставку валютного депозита крупного коммерческого банка.

Исходя из условия альтернативности инвестиций безрисковая ставка принята равной 7% годовых, что следует из анализа данных о ставках по валютным депозитам в различных банках г. Иркутска.

2) Компенсация за риск инвестиций в конкретный объект.

Определяется в соответствиями с особенностями оцениваемого вида недвижимости. Например, риск считается низким тогда, когда собственность сдана устойчивому арендатору, имеющему постоянных клиентов, такому, как отделение Сбербанка; риск считается высоким по объектам, сданным ненадежным арендаторам, не имеющим постоянных клиентов, таким, как дискотека, испытывающая недостаток собственных средств.

Компенсация за риск инвестиций в оцениваемые объекты недвижимости принята в размере 2 %.

3) Компенсация за низкую ликвидность объекта недвижимости. Ликвидность показывает, насколько быстро актив может быть превращен в наличные денежные средства. Недвижимость низколиквидна по сравнению со вкладами, акциями и облигациями. Компенсацию за низкую ликвидность можно приблизительно определить как производную от безрисковой ставки, исходя из предположения о том, что инвестор теоретически мог бы в течение срока продажи объекта получать минимальный гарантированный доход, если бы вложил средства в безрисковый валютный вклад или государственные облигации.

- Компенсация за низкую ликвидность составит 3%.

4) Компенсация за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции (в отличие от безрисковых инвестиций), тем более компетентного управления они требуют. Инвестиционный менеджмент требует дополнительной компенсации (например, управленческие расходы по вкладам до востребования в Сбербанке минимальны), включает заполнение налоговых деклараций, выбор среди различных вариантов финансирования и принятие решения об удержании или продаже активов; однако, инвестиционный менеджмент не стоит путать с управлением недвижимостью, расходы по которому включаются в операционные расходы.

Основываясь на анализе деятельности предприятия, компенсация за инвестиционный менеджмент принята в размере 3%.

Норма возврата рассчитывается по методу прямолинейного возврата инвестиций (методу Ринга), основанному на временном интервале, в течение которого, по расчетам типичного инвестора, произойдет возврат капитала, вложенного в оцениваемую недвижимость.

Средний срок экономической жизни зданий построенных по новой технологии может составлять 100 лет. Следовательно, ежегодная норма возврата для капитальных (группа капитальности – I) зданий (см УПВС №24 табл. 20) составляет 1%.

Суммируя все значения компонентов коэффициента капитализации получим его величину равную 16%.

Операционные расходы на поддержание нового складского комплекса и объекта оценки могут составить по информации Заказчика – 10% и 5% соответственно.

Отсюда рыночная стоимость дополнительного дохода и дополнительных затрат составит соответственно:

(176 руб./кв.м.*12*0,9)/0,16 = 11880 руб./кв.м.

(176 руб./кв.м.*12*0,1 – 80 руб./кв.м.*12*0,05)/0,16 = 1020 руб./кв.м.

Тем самым функциональный износ в стоимостном выражении будет равен:

Похожие работы

... . То есть снос ветхого аварийного имущества и строительство нового высокорентабельного объекта. Данная проблема будет рассмотрена в дипломном проекте. В качестве совершенствования управления муниципальной собственностью можно предложить создания межмуниципальных хозяйственных обществ. Однако в настоящее время существует проблема правового регулирования создания межмуниципальных хозяйственных ...

... тема дипломного проекта является довольно широкой: в рамках данной работы не охватить все аспекты. Следовательно, остаётся большое поле для исследования проблем управления муниципальной собственностью. Список использованных источников и литературы Нормативно-правовые акты: 1. Конституция Российской федерации: принята общероссийским референдумом от 12 декабря 1993 г. // Российская газета. ...

... с его известной автономизацией, самостоятельностью и государственного управления на местном уровне, исходя из общенациональных интересов. 2. АНАЛИЗ И ОЦЕНКА СИСТЕМ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ В ЗАРУБЕЖНЫХ СТРАНАХ 2.1 Британская модель местного самоуправления: сущность, цели, задачи и принципы функционирования Англосаксонская модель местного самоуправления является результатом ...

... приватизации на муниципальном уровне. В них: - определены органы приватизации, их функции, полномочия и ответственность, - установлены способы приватизации, - объекты муниципальной собственности разделены по степени их вовлечённости в процесс приватизации (объекты, запрещённые к приватизации, объекты, приватизация которых ограничена определёнными условиями, ...

0 комментариев