Достижение целей экономического развития через обеспечение инвестиционно - благоприятных условий, создание «центров роста», развитие инфраструктуры

Описание объекта оценки

Трансформаторная подстанция. Металлический корпус – местами наблюдается ржавчина

Анализ факторов, влияющих на стоимость объекта оценки

Нормативное регулирование оценочной деятельности

Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Определить доход от использования объекта за первый прогнозный год;

Аренда: База (Падь Топка), 1945 кв.м. +1,5 га = 220000 руб./мес. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина)

Руб./кв.м. – 0 – 11880 руб./кв.м. + 1020 руб.кв.м. = 8364 руб./кв.м

Навигация

Нормативное регулирование оценочной деятельности

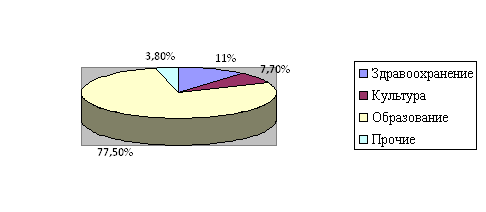

Оценка как инструмент управления муниципальной собственностью

146872

знака

10

таблиц

0

изображений

2.3 Нормативное регулирование оценочной деятельности

Настоящая оценка проведена с применением положений:

1. Федерального закона РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» [1].

2. Стандартов оценки, обязательных к применению субъектами оценочной деятельности; утверждены Приказ Минэкономразвития РФ от 20 июля 2008 г. N 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)", Приказ Минэкономразвития РФ от 20 июля 2008 г. N 255 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО N 2)», Приказ Минэкономразвития РФ от 20 июля 2008 г. N 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)».

В соответствии с Федеральным законом РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

3) объект оценки представлен на открытый рынок в форме публичной оферты:

4) цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

5) платеж за объект оценки выражен в денежной форме.

Так как отчет выполняется для определения рыночной стоимости имущества в том виде, как это определено Федеральным законом РФ от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации», а также Стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными Постановлением Правительства РФ от 06 июля 2001 г. № 519, то дополнительных стандартов при проведении настоящей оценки, а также отступлений от возможности определения рыночной стоимости объекта оценки не предусматривается.

Раздел 3. Оценка недвижимого имущества (на примере производственно складской базы)

3.1 Основные подходы и методы оценки

Определение рыночной стоимости улучшений земельного участка (зданий и сооружений) осуществляется с учетом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности. При определении стоимости объектов обычно используют три основных подхода:

затратный подход, основанный на предположении о том, что издержки на строительство объекта плюс издержки на приобретение участка и его подготовку к строительству являются приемлемым ориентиром при определении стоимости недвижимого имущества; затратный подход при определении рыночной стоимости земельного участка свободного от улучшений не используется;

сравнительный подход, основанный на анализе данных о недавних продажах и ценах предложений на аналогичные объекты недвижимости;

доходный подход, основанный на определении рыночной стоимости объекта недвижимости как текущей стоимости будущих доходов, вытекающих из прав владения или иных имущественных прав на оцениваемый объект.

Использование трех подходов приводит к получению трех различных величин стоимости одного и того же объекта. Дальнейший сравнительный анализ позволяет взвесить достоинства и недостатки каждого из использованных подходов, исходя из того, какой метод (или методы) наиболее соответствуют оцениваемому объекту, и установить окончательную оценку стоимости объекта собственности.

Затратный подход

Затратный подход основывается на изучении возможностей инвестора в приобретении недвижимости и базируется на том, что потенциальный покупатель не заплатит за объект большую сумму, чем та, в которую ему обойдется приобретение соответствующего участка земли под застройку и возведение аналогичного по назначению, качеству и полезности объекта в обозримый период времени без существенных дополнительных издержек.

Суть данного метода определения рыночной стоимости состоит в расчете восстановительной стоимости здания (стоимости воспроизводства или стоимости замещения с учетом прибыли инвестора, включающей в свою очередь прибыль застройщика) за вычетом оцененного износа и увеличенную на стоимость участка земли как незастроенного.

Подход с точки зрения издержек (затрат) основан на предположении о том, что издержки на строительство объекта плюс издержки на приобретение участка и его подготовку к строительству являются приемлемым ориентиром при определении стоимости недвижимого имущества.

Затратный подход использует стоимость воспроизводства в качестве базы, из которой затем вычитаются суммы, отражающие потерю в стоимости в результате физического износа, функционального и экономического устаревания. Согласно методологии затратного подхода, максимальная стоимость собственности для осведомленного покупателя - это величина, требуемая в настоящее время на производство или строительство новой собственности эквивалентной полезности. Поскольку оцениваемая собственность, как правило, бывает не новой, то полная стоимость воспроизводства должна быть уменьшена, чтобы отразить потерю в стоимости в результате физического износа, функционального и экономического устаревания, накопленного собственностью на дату оценки.

Сравнительный подход

В сравнительном подходе (метод прямого сравнительного анализа продаж) для того, чтобы получить показание наиболее вероятной цены продажи оцениваемой собственности, анализируются данные о недавних продажах и цены предложений на аналогичные объекты. Использование сравнительного подхода зависит от наличия данных по сравнимым объектам собственности, обмениваемым или предлагаемым на рынке. Трудность в использовании рыночного подхода для оценки собственности заключается в нахождении достаточно достоверных данных о сравнимых продажах, по которым имеется вся необходимая и проверяемая информация. Слишком часто большинство деталей, имеющих отношение к продаже, бывают недоступны. Чем большим количеством сравнимых продаж располагает оценщик, тем лучше он сможет установить и подтвердить уровень стоимости.

Рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и продаваемым объектом собственности. Следует подчеркнуть, что корректируются данные по сравнимому объекту, а не по оцениваемой собственности.

Доходный подход

Доходный подход основан на принципе ожидания, согласно которому рыночная стоимость определяется как текущая стоимость будущих доходов, вытекающих из прав владения или иных имущественных прав на данный объект. Другими словами, инвестор приобретает приносящую доход недвижимость сегодня в обмен на право получать будущие доходы от сдачи ее в аренду (или от других видов доходной деятельности), и от последующей продажи. Измерение всех будущих доходов может быть осуществлено либо посредством метода прямой капитализации, либо посредством анализа дисконтированных денежных потоков. В зависимости от характера доходов, конкретных обязательств, зависящих от характера объекта недвижимости, могут быть применены либо один из этих методов, либо оба для того, чтобы оценить рыночную стоимость объекта с точки зрения дохода.

В связи с тем, что объект оценки не является имуществом, при оценке которого требовалось бы дополнительные стандарты, данная оценка проведена в соответствии с требованиями Федерального закона №135-ФЗ «Об оценочной деятельности в Российской Федерации» и Стандартами оценки, утвержденными Постановлением Правительства РФ от 6 июля 2001 г. №519.

При определении стоимости земельного участка, в предположении, что он находится на праве собственности, использовался метод прямого сравнения продаж.

Похожие работы

... . То есть снос ветхого аварийного имущества и строительство нового высокорентабельного объекта. Данная проблема будет рассмотрена в дипломном проекте. В качестве совершенствования управления муниципальной собственностью можно предложить создания межмуниципальных хозяйственных обществ. Однако в настоящее время существует проблема правового регулирования создания межмуниципальных хозяйственных ...

... тема дипломного проекта является довольно широкой: в рамках данной работы не охватить все аспекты. Следовательно, остаётся большое поле для исследования проблем управления муниципальной собственностью. Список использованных источников и литературы Нормативно-правовые акты: 1. Конституция Российской федерации: принята общероссийским референдумом от 12 декабря 1993 г. // Российская газета. ...

... с его известной автономизацией, самостоятельностью и государственного управления на местном уровне, исходя из общенациональных интересов. 2. АНАЛИЗ И ОЦЕНКА СИСТЕМ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ В ЗАРУБЕЖНЫХ СТРАНАХ 2.1 Британская модель местного самоуправления: сущность, цели, задачи и принципы функционирования Англосаксонская модель местного самоуправления является результатом ...

... приватизации на муниципальном уровне. В них: - определены органы приватизации, их функции, полномочия и ответственность, - установлены способы приватизации, - объекты муниципальной собственности разделены по степени их вовлечённости в процесс приватизации (объекты, запрещённые к приватизации, объекты, приватизация которых ограничена определёнными условиями, ...

0 комментариев