Достижение целей экономического развития через обеспечение инвестиционно - благоприятных условий, создание «центров роста», развитие инфраструктуры

Описание объекта оценки

Трансформаторная подстанция. Металлический корпус – местами наблюдается ржавчина

Анализ факторов, влияющих на стоимость объекта оценки

Нормативное регулирование оценочной деятельности

Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Определить доход от использования объекта за первый прогнозный год;

Аренда: База (Падь Топка), 1945 кв.м. +1,5 га = 220000 руб./мес. (m2.irkutsk.ru/pro/pro.php, 23 окт 2009 г., т. 288-644 Екатерина)

Руб./кв.м. – 0 – 11880 руб./кв.м. + 1020 руб.кв.м. = 8364 руб./кв.м

Навигация

Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Оценка как инструмент управления муниципальной собственностью

146872

знака

10

таблиц

0

изображений

3.2 Определение рыночной стоимости объекта недвижимости на основе сравнительного подхода

Сравнительный подход к оценке недвижимости отражает принцип спроса и предложения, а также принцип замещения.

Необходимой предпосылкой для применения методов сравнительного подхода является наличие информации о сделках с аналогичными объектами недвижимости (которые сопоставимы по назначению, размеру и местоположению), произошедших в сопоставимых условиях (время совершения сделки и условия финансирования сделки).

Основные трудности при применении методов сравнительного подхода связаны с непрозрачностью российского рынка недвижимости. В большинстве случаев реальные цены сделок с объектами недвижимости неизвестны. В связи с этим при проведении оценки применяются цены предложений по выставленным на продажу объектам.

В рамках сравнительного подхода могут применяться следующие методы:

· метод валовой ренты;

· метод сравнения продаж.

В рамках сравнительного подхода, реализуемого в настоящей оценке, расчеты производятся по методу сравнения продаж.

Метод сравнения продаж определяет рыночную стоимость объекта на основе анализа недавних продаж сопоставимых объектов недвижимости, которые сходны с оцениваемым объектом по размеру и использованию. Данный метод определения стоимости предполагает, что рынок установит цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов. Для того, чтобы применить метод сравнения продаж используется ряд принципов оценки, включая принцип замещения, который гласит, что стоимость недвижимости, которая имеет объекты - заместители на рынке, обычно устанавливается, исходя из затрат на приобретение «равно желаемого объекта- заместителя».

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

· подробное исследование рынка с целью получения достоверной информации обо всех факторах, имеющих отношение к объектам сравнимой полезности;

· определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице;

· сопоставление оцениваемого объекта с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравниваемых;

· приведение ряда скорректированных показателей стоимости сравнимых объектов к рыночной стоимости объекта оценки.

В процессе сбора информации по сопоставимым объектам Оценщик не обнаружил информацию о совершенных сделках купли-продажи аналогичных объектов, т.к. информация об условиях продажи и реальной цене сделки, как правило, носит конфиденциальный характер. Поэтому расчет стоимости объектов методом сравнения продаж основывался на ценах предложения с учетом корректировок.

Оценщиком были проанализированы предложения по аренде и продаже объектов производственно-складских комплексов, зданий, помещений, земельных участков в г. Иркутске с января 2009 г. по октябрь 2009 г. В качестве исходных данных использовалась стоимостная информация, опубликованная в электронных и печатных СМИ (www.sia.ru и др., «Из рук в руки» - Изрвр, «Все объявления Иркутска» - ВОИ, «Дело», «Доска объявлений Иркутска» - ДОИ и т.п.).

Выбранные сопоставимые объекты и данные о ценах предложения по продаже Баз (производственно-складских комплексов) в г. Иркутске, приведены ниже, в Табл. №3.2.1.

1. База (ул. Аргунова) 3340 кв.м. + 5,5 га = 30000 тыс. руб. (dom- irk.ru/...., 15.09.2009 г. , АН «Новый век», т. 24-08-44, 709-560).

2. База (ул. Ракитная) 3000 кв.м. + 1,0 га = 10000 тыс. руб. (dom-irk.ru/...., 15.09.2009 г. , АН «Слобода», т. 333-926, 951-851, 333-926, Константин Геннадьевич, 951-851, 333-926).

3. База (ул. Ракитная) 3627 кв.м. + 1,0 га собственность = 16000 тыс. руб. (dom-irk.ru/...., 15.09.2009 г. , АН «Слобода», т. 333-926, 68-23-68, 333-920, Дмитрий Николаевич).

4. База (ул. Ракитная) 2700 кв.м. + 1,0 га собственность = 16500 тыс. руб. (dom-irk.ru/ sfm1.asp, 25.10.2009 г. , АН «Слобода», т. 333-926, 951-851, 333-926, Константин Геннадьевич, 951-851, 333-926).

5. База (Кая) 2236 кв.м. + 0,6 га = 8500 тыс. руб. (Изрвр №57 (504), 7-9 августа 2009 г., т. 20-74-98, 57-60-93).

6. База (Иркутск-2) 1636 кв.м. + 0,7 га = 1500 тыс. руб. (Изрвр, №13 (460), 27 февраля – 1 марта 2009 г., т.65-78-65).

Таблица аналогов для метода прямого сравнительного анализа продаж

Таблица 3.2.1

| Объект оценки: База (ул.Ракитная, 14), общая площадь зданий – 3771,6 кв.м., земельный участок – 3,75 га. | ||||||

| Характеристика объектов | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 | Аналог № 5 | Аналог № 6 |

| Местоположение | ул. Аргунова | ул. Ракитная | ул. Ракитная | ул. Ракитная | ул. Ракитная | Иркутск -2 |

| Общая площадь капитальных строений, кв.м. | 3340 | 3000 | 3627 | 2700 | 2236 | 1636 |

| Площадь земельного участка, кв.м. | 55000 | 10000 | 10000 | 10000 | 6000 | 7000 |

| Право на земельный участок | право собственности | право собственности | право собственности | право собственности | право собственности | право собственности |

| Плотность застройки | 0,061 | 0,30 | 0,36 | 0,27 | 0,373 | 0,234 |

| Техническое состояние | удовлетворительное | хорошее | хорошее | хорошее | хорошее | требует ремонта |

| Ориентировочное значение физического износа, % | 30% | 20% | 20% | 20% | 20% | 50% |

| Цена предложения, тыс. руб. | 30 000 | 10 000 | 16 000 | 16 500 | 8 500 | 1 500 |

| Цена предложения, руб.за 1 кв.м. улучшений | 8 982 | 3 333 | 4 411 | 6 111 | 3 801 | 917 |

| Дата оферты | август 2009 г. | август 2009 г. | август 2009 г. | август 2009 г. | август 2009 г. | февраль 2009 г. |

| Источник информации и контактное лицо | http://dom-irk.ru т. 240-844 | http://dom-irk.ru т. 333-926 | http://dom-irk.ru т. 333-926 | http://dom-irk.ru т.333-926 | Изрвр 7-9 августа 2009, т. 207-498 | Изрвр 27 февр - 1 марта 2009,т.65-78-65 |

В качестве единицы сравнения выбрана цена предложения объекта за 1 кв. м общей площади объекта недвижимости.

После выбора единицы сравнения необходимо определить основные показатели или элементы сравнения, используя которые можно смоделировать стоимость объекта недвижимости посредством необходимых корректировок цен предложения сравнимых объектов недвижимости.

В оценочной практике при определении стоимости недвижимости выделяют следующие основные элементы сравнения:

1) Переданные права на недвижимость; 2) Условия финансовых расчетов при приобретении недвижимости; 3) Условия продажи (чистота сделки); 4) Время продажи; 5) Функциональное назначение объекта; 6) Местоположение; 7) Удобство подъездных путей; 8) Площадь объекта; 9) Техническое состояние зданий.

Выбор сопоставимых объектов. В ходе анализа рынка баз производственно-складского назначения в г. Иркутске были выбраны сопоставимые объекты, предложенные для продажи на дату проведения оценки. Характеристики сопоставимых объектов представлены в таблице №3.2.1.

Отобранные аналоги сопоставимы между собой по подавляющему большинству элементов сравнения. А именно: по качеству оцениваемых прав (право собственности на здание и земельный участок), условиям финансирования (единовременный платеж), отсутствию особых условий (финансового давления и т.д.), условий рынка, местоположению (промышленная зона, окраина г. Иркутска) и экономическим характеристикам (соответствие принципу наилучшего и наиболее эффективного использования), сервисом и дополнительными элементами (обеспеченностью коммуникациями, ограждением и охраной и т.п.).

Однако, найденные объекты-аналоги имеют и ряд отличительных особенностей от объекта оценки. В частности, они имеют более существенную разницу в общей площади зданий, их техническом состоянии, в плотности застройки территории и др.

Приведение цен объектов-аналогов осуществлялось с помощью соответствующих корректировок по вышеуказанным отличиям.

Корректировки для цен объектов-аналогов. Цены сопоставимых объектов корректировались с учетом их параметров следующим образом:

РА= PAO / S x K1 x K2 x K3 x K4 х K5 х K6

где PA– скорректированная стоимость квадратного метра сопоставимого объекта;

PAО – начальная стоимость сопоставимого объекта (цена предложения);

S – площадь сопоставимого объекта;

К1 – поправка на различие в физическом износе (техническом состоянии объекта оценки и объектов-аналогов);

К2 – поправка на общий размер зданий (оцениваемого объекта и объектов-аналогов);

К3 – поправка на различие в плотности застройки территории;

К4 – поправка на дату сделки.

К5 – поправка на цену предложения.

К6 – поправка на местоположение.

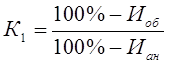

Поправка на различие в физическом износе оцениваемого объекта и объектов-аналогов рассчитывалась по формуле:

,

,

где К1 - поправка на износ;

Иоб - фактический физ. износ оцениваемого объекта, %;

Иан - фактический физ.износ аналога, %.

Величины физического износа объектов-аналогов принимались по данным риэлторских агентств, см. Табл. 3.2.1. За величину физического износа оцениваемого объекта принята средневзвешенная величина износа зданий, определенная на основе предоставленных документов - см. Табл. 5.3.2.

Поправка на конструктивные особенности. Данная поправка вводилась в связи с конструктивными отличиями оцениваемого здания от объектов-аналогов. В частности, общий размер объекта оценки (Vo) существенно отличается от общего размера объектов-аналогов (Va). Поправка рассчитывалась с применением коэффициентов для учета разницы в размерах сравниваемых объектов:

Предварительно определялась величина Пк = (Vо – Vа)/Vо при Vо>Vа. Затем по таблице приведенной в находился искомый коэффициент К2.

Поправка на различия в плотности застройки территории

Плотность застройки представляет собой отношение общей площади оснований зданий и сооружений к общей площади земельного участка, на котором данные объекты размещены. Этот показатель указывает на эффективность использования земельного участка и отвечает принципу оптимизации вклада улучшения в единый объект. Отличие по этому показателю оцениваемого объекта от показателя объекта- аналога обосновывается процедурой сравнения.

Поправка К3 исчислялась на основе расчета удельной разницы между плотностью застройки объекта оценки и объекта аналога.

Поправка на цену предложения. Цены предложения объектов отличаются от цен реальных сделок, которые, как правило, происходят по более низким ценам. По данным риэлтерских компаний цены предложений для коммерческих объектов отличаются от цен реальных сделок примерно на 5% - 10%. Указанные величины и были приняты в качестве данной поправки.

Поправка на дату появления цены предложения должна подсчитываться исходя из потерь в цене вследствие изменения уровня инфляции. Применительно к объектам – аналогам эта поправка вводилась с учетом изменения цены предложения за рассматриваемый период.

Поправка на местоположение.

Данная поправка служит для того, чтобы учесть изменение стоимости недвижимого имущества в связи с отличием в местах расположения объектов-аналогов и оцениваемой недвижимости. Поскольку, объекты-аналоги расположены в других районах города данная поправка имеет большое значение в настоящей оценке. Поправочный коэффициент определен методом парных продаж на основе анализа цен сопоставимых объектов недвижимости на основании информации из местных СМИ, данных из архива оценщика и из сети Интернет (с сайта www.sia.ru и др.)

Значения рыночной стоимости 1 кв. м оцениваемых объектов определялись далее как средневзвешенные величины скорректированных цен 1 кв. м объектов-аналогов.

Расчетные значения описанных поправок по объектам-аналогам, а также величины самой рыночной стоимости кв. м общей площади оцениваемого объекта методом прямого сравнительного анализа продаж приведены ниже в табл. №3.2.2.

Рыночная стоимость оцениваемого объекта определялась далее произведением полученной для него стоимости одного кв. м на величину его общей площади. Приведение ценообразующих характеристик объектов аналогов

Таблица №3.2.2

| Цены и поправки | Ед. изм. | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 | Аналог № 5 | Аналог № 6 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Плотность застройки | м2/м2 | 0,061 | 0,3 | 0,363 | 0,27 | 0,373 | 0,234 |

| Цена 1 м2 общей площади до корректировки | руб./м2 | 8 982 | 3 333 | 4 411 | 6 111 | 3 801 | 917 |

| Поправка на дату продажи | --- | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,07 |

| Скорректированная цена | руб./м2 | 8 982 | 3 333 | 4 411 | 6 111 | 3 801 | 981 |

| Поправка на местоположение | --- | 0,90 | 1,00 | 1,00 | 1,00 | 1,00 | 0,90 |

| Скорректированная цена | руб./м2 | 8 084 | 3 333 | 4 411 | 6 111 | 3 801 | 883 |

| Поправка на износ | --- | 0,714 | 0,625 | 0,625 | 0,625 | 0,625 | 1,000 |

| Скорректированная цена | руб./м2 | 5 774 | 2 083 | 2 757 | 3 819 | 2 376 | 883 |

| Поправка на масштаб | --- | 1,00 | 1,00 | 1,00 | 1,00 | 0,87 | 0,87 |

| Скорректированная цена | руб./м2 | 5774 | 2083 | 2757 | 3819 | 2067 | 768 |

| Поправка на плотность застройки | --- | 1,06 | 0,67 | 0,57 | 0,72 | 0,56 | 0,78 |

| Скорректированная цена | руб./м2 | 6098 | 1402 | 1577 | 2754 | 1149 | 598 |

| Поправка на цену предложения | --- | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 | 0,90 |

| Скорректированная цена | руб./м2 | 5 488 | 1 262 | 1 420 | 2 479 | 1 035 | 538 |

| Итого, приведенные цены 1 м2 общей площади объектов-аналогов | руб./м2 | 5 488 | 1 262 | 1 420 | 2 479 | 1 035 | 538 |

| Число поправок | 4 | 3 | 3 | 3 | 4 | 5 | |

| Ранг | 2 | 5 | 6 | 4 | 3 | 1 | |

| Число объектов | 6 | ||||||

| Средневзвешенная стоимость 1 кв.м., руб. | 1 848, 75 | ||||||

| Рыночная стоимость объекта оценки, руб. | 6 972 754 |

Из таблицы следует, что рыночная стоимость объекта оценки – комплекса зданий производственно-складского назначения с правом собственности на земельный участок (как единого объекта) составляет – 6972 754 рублей или округленно – 6 973 000 рублей.

Таким образом, проведенные анализ и расчеты показывают, что по состоянию на «11» ноября 2009 года объект оценки (как единый объект) имел следующую рыночную стоимость, определенную на основе сравнительного подхода:

6 973 000 (Шесть миллионов девятьсот семьдесят три тысячи) руб.

3.3 Определение рыночной стоимости объекта недвижимости на основе доходного подхода

Недвижимость приобретается по следующим причинам: для непосредственного использования (проживания); для получения доходов. Доходный подход делает упор на мотивацию получения дохода.

Доход (прибыль), создаваемый недвижимым имуществом, поступает к владельцу в виде:

· текущих денежных поступлений;

· текущей экономии на налогах;

· будущих доходов от арендной платы;

· будущей экономии на налогах;

· доходов от прироста капитала.

Определение рыночной стоимости предполагает хорошую информированность покупателя и продавца. Поэтому оно основано на положении, что покупатели и продавцы учитывают все потенциальные выгоды от владения имуществом.

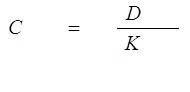

Метод капитализации доходов (метод прямой капитализации) заключается в расчете текущей стоимости будущих доходов, полученных от использования объекта, с помощью коэффициента капитализации. Доход от использования объекта, недвижимости и выручка от его перепродажи капитализируется в текущую стоимость, которая и будет представлять собой рыночную стоимость объекта. Базовая формула имеет вид:

где С – стоимость объекта недвижимости;

D – чистый доход;

К – коэффициент капитализации.

Таким образом, для определения стоимости объекта методом прямой капитализации необходимо:

Похожие работы

... . То есть снос ветхого аварийного имущества и строительство нового высокорентабельного объекта. Данная проблема будет рассмотрена в дипломном проекте. В качестве совершенствования управления муниципальной собственностью можно предложить создания межмуниципальных хозяйственных обществ. Однако в настоящее время существует проблема правового регулирования создания межмуниципальных хозяйственных ...

... тема дипломного проекта является довольно широкой: в рамках данной работы не охватить все аспекты. Следовательно, остаётся большое поле для исследования проблем управления муниципальной собственностью. Список использованных источников и литературы Нормативно-правовые акты: 1. Конституция Российской федерации: принята общероссийским референдумом от 12 декабря 1993 г. // Российская газета. ...

... с его известной автономизацией, самостоятельностью и государственного управления на местном уровне, исходя из общенациональных интересов. 2. АНАЛИЗ И ОЦЕНКА СИСТЕМ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ В ЗАРУБЕЖНЫХ СТРАНАХ 2.1 Британская модель местного самоуправления: сущность, цели, задачи и принципы функционирования Англосаксонская модель местного самоуправления является результатом ...

... приватизации на муниципальном уровне. В них: - определены органы приватизации, их функции, полномочия и ответственность, - установлены способы приватизации, - объекты муниципальной собственности разделены по степени их вовлечённости в процесс приватизации (объекты, запрещённые к приватизации, объекты, приватизация которых ограничена определёнными условиями, ...

0 комментариев