Институциональная база государственного регулирования ВЭД в России и ее эволюция

Основные направления государственного воздействия на субъектов внешнеторговых операций

Формирование стратегических решений в сфере международного бизнеса

Определение миссии и целей

Опыт поддержки экспорта товаров в Ростовской области

Года № 1493-р «О Концепции развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации»;

Навигация

Формирование стратегических решений в сфере международного бизнеса

Государственное регулирование внешнеэкономической деятельности на уровне Федерации и региона на примере Ростовской области

134788

знаков

2

таблицы

0

изображений

2.2 Формирование стратегических решений в сфере международного бизнеса

Значимость формирования стратегии внешнеэкономической деятельности на уровне Федерации и механизмов ее реализации рассмотрены в первом параграфе данной работы, поскольку это – концептуальная база и основа постановки цели и приоритетов в сфере ВЭД на уровне микроэкономики.

В современных условиях особые трудности возникают при определении стратегических решений в сфере международного бизнеса и их согласования с общей концепцией развития внешних связей России. Это обусловлено, прежде всего, трудностями переходного периода к рынку, отсутствием централизованной системы регулирования ВЭД почти десятилетие, неподготовленностью руководителей отечественных предприятий принимать самостоятельно решение в конкурентной рыночной сфере, отсутствием опыта стратегичного планирования и управления, особенно в сфере внешней торговли. Долгие десятилетия в нашей стране существовала государственная монополия внешней торговли, ее отмена в 1991 году не обеспечила эффективного и научного управления внешними связями не только на микроуровне, но и в рамках макро- и мезо-систем. В силу этого важно проанализировать мировой опыт формирования стратегии на микроуровне и адаптировать его к условиям транзитивной отечественной экономики.

Усложнение методов конкуренции в условиях глобализации мировой экономики объективно обусловило внимание топ-менеджеров корпораций западных стран к разработке стратегии, ориентированной на перспективу пяти – десяти и более лет. Это позволяет оценить не только потенциальные возможности организации, ее внутренние преимущества и слабые стороны, но и оценить финансовые и иные риски, исходящие из внешней конъюнктуры. Прогнозирование и моделирование перспектив развития, как фирмы, региона, так и макроэкономики отличает стратегическое управление от текущего и долгосрочного планирования. Это и позволяет определить процесс стратегического менеджмента как новую парадигму управления. Ее отличает также выделение стратегических направлений развития, стратегических важных зон бизнеса или стратегических хозяйственных единиц (СХЕ).

Было бы неверно считать, что еще 20–30 лет назад фирмы совершенно не имели стратегического поведения. Однако термин «стратегическое управление» был введен в обиход только на стыке 60–70 годов для того, чтобы внести различия между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. При этом необходимость проведения такого различия была вызвана в первую очередь изменениями в условиях осуществления бизнеса, о которых было сказано ранее. Разработка идей стратегического управления нашла отражение в работах таких авторов, как Frankenhofs и Granger (1971 г.), Ansoff (1972 г.) и др. В качестве ведущей идеи, отражающей сущность перехода к стратегическому управлению от оперативного управления, явилась идея необходимости переноса центра внимания высшего руководства на внешнее окружение для того, чтобы соответствующим образом и своевременно реагировать на происходящие в нем изменения[23].

Можно указать на несколько конструктивных определений стратегического управления, которые были предложены авторитетными разработчиками теории стратегического управления. Шендел и Хаттен рассматривали его «как процесс определения и (установления) связи организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям. По Хиггенсу, «стратегическое управление – это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением», Пирс и Робертсон определяют стратегическое управление «как набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь целей организации»[24]. Существует еще целый ряд определений стратегического управления, которые делают упор на те или иные аспекты, особенности стратегического управления или же его отличия от «обычного» управления.

Для того чтобы дать развернутое определение стратегического управления, проведем сравнение этого управления с преимущественно оперативным управлением, в основном практиковавшимся в бизнесе свыше двадцати лет назад. Сравнение проведем по ключевым характеристикам управления организацией.

Миссия, предназначение.

Оперативное управление – организация существует для производства товаров и услуг с целью получения дохода от их реализации.

Стратегическое управление – выживание организации в долгосрочной перспективе посредством установления динамичного баланса с окружением. Преимущественная концентрация внимания менеджмента

Оперативное управление – взгляд внутрь организации, поиск путей более эффективного использования ресурсов. Стратегическое управление – взгляд вовне организации, поиск новых возможностей в конкурентной борьбе, отслеживание и адаптация к изменениям в окружении.

Учет фактора времени

Оперативное управление – ориентация на краткосрочную и среднесрочную перспективу. Стратегическое управление – ориентация на долгосрочную перспективу.

Основные факторы построения системы управления.

Оперативное управление – функции и организационные структуры, процедуры, техника и технология. Стратегическое управление – люди, системы информационного обеспечения, рынок.

Управление персоналом.

Оперативное управление – взгляд на работников как на ресурс организации, как на исполнителей отдельных работ и функций. Стратегическое управление – взгляд на работников как на основу организации, ее основную ценность и источник ее благополучия.

Оценка эффективности.

Оперативное управление – эффективность деятельности и управления определяется как категория, отражающая прибыльность и рациональность использования производственного потенциала. Стратегическое управление – эффективность деятельности и управления организацией выражается в том, насколько своевременно и точно организация в состоянии реагировать на новые запросы со стороны рынка и изменяться в зависимости от изменения окружения.

Таким образом, стратегическое управление – это такое управление организацией, которое опирается на человеческий потенциал как на основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиться конкурентных преимуществ, что в совокупности в результате позволяет организации выживать и достигать своей цели в долгосрочной перспективе.

Хотя стратегическое управление является важнейшим фактором успешного выживания в усложняющейся конкурентной борьбе, тем не менее, постоянно можно наблюдать в действиях организаций отсутствие стратегичности, что и приводит их зачастую к поражению в рыночной борьбе. Отсутствие стратегического управления проявляется, прежде всего, в следующих двух формах.

Во-первых, организации планируют свою деятельность исходя из того, что окружение либо не будет вообще меняться, либо же в нем не будет происходить качественных изменений. Попытка составить долгосрочные планы, в которых предписывается, что и когда делать в достаточно длительной перспективе, либо же определить попытки найти в исходный период решение на многие годы вперед, желание строить «на века», либо же приобретать «на долгие годы» – все это признаки нестратегического управления. Видение долгосрочной перспективы очень важная составляющая стратегического управления. Однако это ни в коей мере не означает экстраполяции существующей практики и существующего состояния окружения на много лет вперед.

Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь желаемой цели в будущем, исходя при этом из того, что окружение будет меняться, и условия жизни организации будут изменяться тоже, т. е. при стратегическом управлении как бы осуществляется взгляд из будущего в настоящее. Определяется и осуществляется действия организации в настоящее время, обеспечивающие ей определенное будущее, а не вырабатывается план или описание того, что организация должна будет делать в будущем. При этом для стратегического управления характерно, что не только фиксируется желаемое в будущем состояние организации, но и, что является важнейшей задачей стратегического управления, вырабатывается способность реагировать на изменения в окружении, позволяющие достичь желаемых целей в будущем. В противоположность при нестратегическом управлении составляется план конкретных действий, как в настоящем, так и в будущем априори, базирующийся на том, что четко известно конечное состояние и что окружение фактически не будет меняться.

Во-вторых, при нестратегическом управлении выработка программы действий начинается с анализа внутренних возможностей и ресурсов организации. При таком подходе оказывается, что организация не в состоянии достичь своей цели, так как её достижение принципиально зависит от желаний и потребностей клиентов, а также от поведения конкурентов. Все, что может организация определить на основе анализа своих внутренних возможностей – это то, какое количество продукта она может произвести и какие издержки при этом она может осуществить. То же, какое количество будет куплено и по какой цене, определит рынок. Поэтому начинать планировать деятельность организации с анализа внутренних ресурсов и возможностей рационально использовать эти ресурсы означает полностью идти вразрез с принципами стратегического управления.

Наряду с явными преимуществами стратегическое управление имеет ряд недостатков и ограничений на использование, которые указывают на то, что и этот тип управления, равно как и все другие, не обладает универсальностью применения в любых ситуациях для решения любых задач.

Во-первых, стратегическое управление уже в силу своей сущности не дает, да и не может дать, точной и детальной картины будущего. Формируемое в стратегическом управлении будущее желаемое состояние организации – это не детальное описание ее внутреннего и внешнего положения, а, скорее, качественное пожелание к тому, в каком состоянии должна находиться организация в будущем, какую позицию занимать на рынке и в бизнесе, какую иметь организационную культуру, входить в какие деловые группы и т. п. При этом все это в совокупности должно составлять то, что определит, выживет или нет организация в будущем в конкурентной борьбе.

Во-вторых, стратегическое управление не может быть сведено к набору рутинных процедур и схем. У него нет описательной теории, которая предписывает, что и как делать при решении определенных задач или же в конкретных ситуациях. Стратегическое управление – это, скорее, определенная философия или идеология бизнеса и менеджмента. И каждым отдельным менеджером оно понимается и реализуется в значительной мере по-своему. Конечно, существует ряд рекомендаций, правил и логических схем анализа проблем и выбора стратегии, а также осуществления стратегического планирования и практической реализации стратегии. Однако в целом стратегическое управление – это симбиоз интуиции и искусства высшего менеджмента вести организацию к стратегическим целям, высокий профессионализм и творчество служащих, обеспечивающие связь организации со средой, обновление организации и ее продукции, а также реализацию текущих планов и, наконец, активное включение всех работников в реализацию задач организации, в поиск наилучших путей достижения ее целей.

В-третьих, требуются огромные усилия и большие затраты времени и ресурсов для того, чтобы в организации начал осуществляться процесс стратегического управления. Необходимо создание и осуществление стратегического планирования, что в корне отлично от разработки долгосрочных планов, обязательных к исполнению в любых условиях. Стратегический план должен быть гибким, он должен реагировать на изменения внутри и вне организации, а для этого требуются гораздо большие усилия и большие затраты. Необходимо также создание служб, осуществляющих отслеживание окружения и включение организации в среду. Службы маркетинга, общественных отношений и т. д. приобретают исключительную значимость и требуют значительных дополнительных затрат[25].

В-четвертых, резко усиливаются негативные последствия ошибок стратегического предвидения. В условиях, когда в сжатые сроки создаются совершенно новые продукты, когда в короткие сроки кардинально меняются направления вложений, когда неожиданно возникают новые возможности для бизнеса и на глазах исчезают возможности, существовавшие много лет, цена расплаты за неверное предвидение и соответственно за ошибки стратегического выбора становится зачастую роковой для организации. Особенно трагическими бывают последствия неверного прогноза для организаций, осуществляющих безальтернативный путь функционирования либо же реализующих стратегию, не поддающуюся принципиальной корректировке.

В-пятых, при осуществлении стратегического управления зачастую основной упор делается на стратегическое планирование. На самом же деле важнейшей составляющей стратегического управления является реализация стратегического плана. А это предполагает в первую очередь создание организационной культуры, позволяющей реализовать стратегию, создание систем мотивирования и организации труда, создание определенной гибкости организации и т. п. При этом при стратегическом управлении процесс выполнения оказывает активное обратное влияние на планирование, что еще более усиливает значимость фазы выполнения. Поэтому организация в принципе не сможет перейти к стратегическому управлению, если у нее создана пусть даже и очень хорошая подсистема стратегического планирования и при этом нет предпосылок или возможностей для создания подсистемы стратегического выполнения.

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих процессов, что видно на логической схеме 3[26].

Процессы логически вытекают один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность. Это является важной особенностью структуры стратегического управления.

Рассмотрим этапы стратегического управления.

• Анализ среды, т. е. аналитическое, ситуационное планирование.

Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает базу для определения миссии и целей фирмы и для выработки стратегий поведения, позволяющих фирме выполнить миссию и достичь своих целей. Анализ среды предполагает изучение трех ее частей:

1) макроокружения;

2) непосредственного окружения;

3) внутренней среды.

Анализ макроокружения включает в себя изучение влияния таких компонентов среды, как состояние экономики; правовое регулирование и управление; политические процессы; природная среда и ресурсы; социальная и культурная составляющая общества; научно-техническое и технологическое развитие общества; инфраструктура и т. п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели; поставщики; конкуренты; рынок рабочей силы.

Анализ внутренней среды вскрывает те внутренние возможности и тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но обеспечивает возможность существования своим членам, предоставляя им работу, возможность участия в прибылях, создавая для них социальные условия и т. п.

Внутренняя среда анализируется по следующим направлениям:

• кадры фирмы, их потенциал, квалификация, интересы и т. п.;

• организация управления;

• производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

• финансы фирмы;

• маркетинг;

• организационная культура.

Похожие работы

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

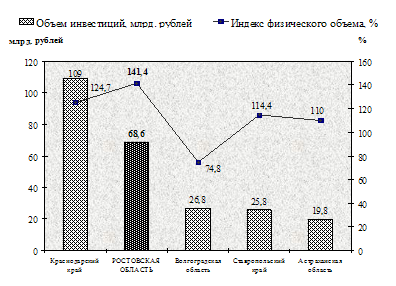

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

0 комментариев