Институциональная база государственного регулирования ВЭД в России и ее эволюция

Основные направления государственного воздействия на субъектов внешнеторговых операций

Формирование стратегических решений в сфере международного бизнеса

Определение миссии и целей

Опыт поддержки экспорта товаров в Ростовской области

Года № 1493-р «О Концепции развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации»;

Навигация

Институциональная база государственного регулирования ВЭД в России и ее эволюция

Государственное регулирование внешнеэкономической деятельности на уровне Федерации и региона на примере Ростовской области

134788

знаков

2

таблицы

0

изображений

1.2 Институциональная база государственного регулирования ВЭД в России и ее эволюция

Процесс управления предполагает его организацию, то есть создание определенной структуры органов управления, разграничение их полномочий, прав, обязанностей и ответственности, соподчиненность и взаимодействие с целью повышения эффективности ВЭД.

Институционально – организационную структуру механизма государственного регулирования ВЭД в России можно представить в виде логической схемы № 1.

Рассмотрим систему управления ВЭД на Федеральном уровне и функции ее институтов.

Законодательная власть, представленная двумя палатами: Советом Федерации и Государственной Думой. К ведению законодательной власти относится принятие законов, в том числе во внешнеэкономической сфере, обязательных к применению на всей территории Российской Федерации.

Основное назначение высшей судебной власти применительно к сфере ВЭД состоит в защите прав и охраняемых законом интересов предприятий и предпринимателей, причем не только отечественных, но и зарубежных.

Президент РФ в области управления и регулирования ВЭД может:

– осуществлять общее руководство государственной ВЭП;

– подписывать международные соглашения, представлять Россию на соответствующих международных форумах;

– регулировать военно-техническое сотрудничество;

– определять условия экспорта драгоценных камней, металлов, расщепляющихся материалов.

Правительство РФ во внешнеэкономической сфере выполняет функции:

– проводит в стране единую ВЭ11, осуществляет разработку соответствующих программ;

– участвует в организации и проведении международных переговоров;

– в формировании экспортного и импортного режимов;

– осуществляет управление федеральной российской собственностью за рубежом;

– регулирует величины таможенного тарифа;

– принимает конкретные меры по защите внутреннего рынка от массированного импорта.

В управлении ВЭД России большое значение играют Министерство экономического развития РФ, Министерство финансов РФ, Федеральная налоговая служба РФ, Центральный Банк РФ, Федеральная таможенная служба РФ.

Основными задачами Минэкономразвития России в области регулирования ВЭД являются:

– разработка предложений по государственной ВЭП РФ и ее реализация, осуществление государственного регулирования ВЭД;

– координация и контроль внешнеторговой деятельности по вопросам совместного ведения РФ и ее субъектов;

– обеспечение благоприятных условий для доступа и увеличения объемов экспорта российских товаров и услуг на внешний рынок, включая разработку и реализацию мер по обеспечению эффективной интеграции экономики Российской Федерации в мировую экономику;

– содействие привлечению иностранных инвестиций, участие в разработке и реализации механизма регулирования валютно – кредитных отношений с иностранными государствами;

– организация научного и информационно – аналитического обеспечения в области внешнеторговой деятельности, торгово – экономических связей с иностранными государствами и внутренней торговли.

– разработка основных направлений государственной отношении государств-участников Содружества Государств, обеспечение стратегического курса РФ на всестороннего сотрудничества с этими государствами;

– контроль за соблюдением российскими участниками ВЭД законодательных и иных нормативных правовых актов в области экспортного контроля;

– участие в осуществлении контроля за полнотой поступления в установленном порядке средств в иностранной валюте по ВЭО[13].

Федеральная таможенная служба – центральный правоохранительный орган в сфере ВЭД, участвующий в разработке и реализации таможенной политики страны. Она выполняет следующие функции:

– обеспечение в пределах своей компетенции экономической безопасности, защита экономических интересов России;

– обеспечение соблюдения законодательства, борьба с контрабандой, нарушения таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу РФ; применение средств таможенного регулирования торгово-экономических отношений, взимание таможенных пошлин, налогов и иных таможенных платежей;

осуществление таможенного контроля и таможенного оформления; – ведение таможенной статистики внешней торговли и товарной номенклатуры внешнеэкономической деятельности[14].

Рассмотрим систему регулирования и управления ВЭД на региональном уровне.

После отмены государственной монополии на ВЭС в 1991 году повышается значение территориального уровня, который подразделяется на:

– представительства общегосударственных органов власти;

– представительства функциональных и отраслевых органов власти;

– собственно региональные органы власти;

– региональные подразделения общественных организаций.

Функциональные и отраслевые органы власти в регионах представляет Министерство иностранных дел, на которое в соответствии с Положением, утвержденным Указом Президента РФ от 12 марта 1996 года, возложена функция координации международных и внешнеэкономических связей субъектов Федерации. МИД России взаимодействует не только с федеральными, но и с региональными органами власти, а также органами местного самоуправления. Для выполнения этих функций в 1994 году при МИДе создан Консультативный совет субъектов РФ по МиВЭС, основная задача которого – оказание консультативной, информационной и методической помощи субъектам Федерации. В его функции входит:

– экспертная оценка проектов нормативных документов, регламентирующих МиВЭС субъектов Федерации;

– разработка рекомендаций по повышению эффективности МиВЭС;

– информирование руководящих органов субъектов Федерации по основным направлениям внешней политики России и международного положения в целом, а также вопросам международной деятельности, напрямую затрагивающим интересы российских регионов;

– систематизация, обобщение и распределение позитивного опыта взаимодействия региональных и федеральных органов власти в сфере МиВЭС[15].

Региональное таможенное управление выполняет функции, возложенные на Федеральную таможенную службу в рамках определенной территории:

– обеспечивает в пределах своей компетенции экономическую безопасность, защищает экономические интересы РФ в федеральных округах;

– обеспечивает соблюдение законодательства, ведет борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу России на территории действия управления;

– применяет средства таможенного регулирования торгово-экономических отношений, взимает таможенные пошлины, налоги и иные таможенные платежи;

– осуществляет таможенный контроль и таможенное оформление;

– ведет таможенную статистику внешней торговли федерального округа.

Важную роль играют региональные таможенные лаборатории, которыевыполняют большой объем классификационных, товароведческих, технико-криминалистических, материаловедческих экспертиз товаров, сырья, транспортных средств и документов.

В соответствии с приказом ФТС России «О создании подразделений внешних связей в региональных таможенных управлениях» при региональных таможенных управлениях созданы отделы внешних связей, задачами которых являются:

– содействие ФТС России, таможенным органам, находящимся в регионе, в реализации межправительственных и межведомственных соглашений и договоренностей по таможенному делу;

– развитие в пределах своей компетенции двустороннего сотрудничества с таможенными органами сопредельных государств;

– внесение предложений в ФТС России по развитию внешних связей управления.

Следующий уровень таможенного регулирования в субъекте Федерации – таможни, которые включают таможенные посты, автомобильные, железнодорожные и морские пункты пропуска.

Таким образом, рассмотрев структуру субъектов управления ВЭД важно отметить их значение для эффективного функционирования внешнего рынка. В первую очередь это может быть достигнуто единой системой скоординированной работы всех организационно – управленческих систем, как на федеральном уровне, так и на региональном, а также усовершенствованием законодательной базы в области ВЭД. Важно рассмотреть основные направления воздействия государства на субъектов ВЭД в России.

Похожие работы

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

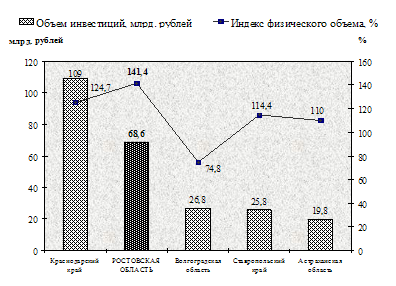

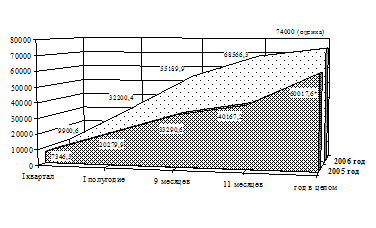

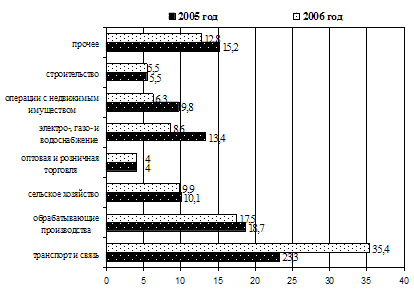

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

0 комментариев