Институциональная база государственного регулирования ВЭД в России и ее эволюция

Основные направления государственного воздействия на субъектов внешнеторговых операций

Формирование стратегических решений в сфере международного бизнеса

Определение миссии и целей

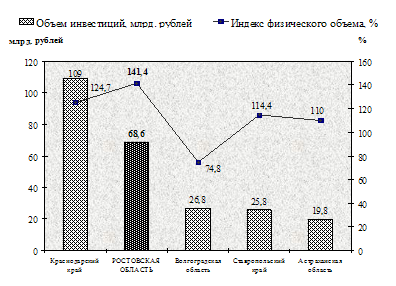

Опыт поддержки экспорта товаров в Ростовской области

Года № 1493-р «О Концепции развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации»;

Навигация

Основные направления государственного воздействия на субъектов внешнеторговых операций

Государственное регулирование внешнеэкономической деятельности на уровне Федерации и региона на примере Ростовской области

134788

знаков

2

таблицы

0

изображений

2. Основные направления государственного воздействия на субъектов внешнеторговых операций

2.1 Нормативно-правовые и экономические механизмы государственного регулирования внешней торговлей в РФ

Существует множество направлений ВЭД это:

– внешняя торговля:

– производственное кооперирование субъектов ВЭД;

– научно – техническое сотрудничество;

– создание СП;

– формирование консалтинговых структур;

– валютно-финансовые отношения;

– кредитные межгосударственные и межфирменные отношения;

– международный аутсорсинг в сфере торговли;

– информационные технологии в сфере внешних экономических отношений.

Многообразие средств государственного регулирования ВЭД российскими учеными сгруппированы в следующие основные блоки[16].

Первый блок включает меры общего характера, направленные на укрепления национальной экономикой и её позиций в системе мирового хозяйства. Они обеспечивают повышение конкурентоспособности не только товаров, но и экономикой в целом.

Регулирование ВЭД в данном аспекте включает государственное воздействие на макроэкономику, на конъюнктуру внутреннего рынка, на структуру макросистемы.

Это меры антимонопольной политики, пресечения недобросовестной конкуренции, разработка государственных целевых программ в сфере ВЭД и технологии их реализации, стимулирование научно-технического развития, формирование нормативной базы институциональной структуры. Данные меры формируют общеэкономический базис ВЭД.

Второй блок – это специальные механизмы и инструменты, стимулирующие, либо сдерживающие определённые виды ВЭД. Среди них выделяются: методы таможенно-тарифного регулирования, нетарифные меры, механизм конвертируемости валюты, политику обменного рубля.

Третий блок инструментов регулирования ВЭД – это прямая поддержка государством экспортеров товаров и услуг, стимулирование импортозамещения, прямое субсидирование экспортёров ряда товаров (особенно вывоза сельскохозяйственной продукции, машиностроительной продукции с высокой долей добавленной стоимости). Это также косвенное субсидирование экспорта с помощью использования налоговых льгот, уменьшения кредитных ставок, снижение тарифов на экспортную-импортную продукцию, государственные задачи субъектам ВЭД, страхование и гарантирование экспортных кредитов.

Методы государственного регулирования ВЭД можно проранжировать по таким критериям:

1. по направлениям воздействия на экономические процессы.

2. по характеру влияния на субъектов ВЭД.

3. по характеру и разновидности применяемых приемов.

Это можно показать на логической схеме № 2.

Государственное регулирование ВЭД осуществляется на основе следующих принципов.

1. Равенство участников ВЭД и их недискриминированность.

2. Защита государством прав и интересов субъектов ВЭД.

3. Исключение неоправданного вмешательства государства во внешнеторговую деятельность предприятий[17].

Все направления государственного регулирования Российской Федерации и объектов Федерации.

Рассмотрим административно правовые методы государственного регулирования внешней торговли. Существенные изменения во внешнеторговом регулировании начались с указа президента РФ и о либерализации внешнеэкономической деятельности на территории РСФСР от 15.11.1991. № 213. В правительственной «Программе углубления экономических реформ (1992 год)» в разделе «Либерализации внешнеэкономической деятельности. Открытие экономики означает, что либерализация является одним из приоритетных направлений экономической политики, обеспечивающим улучшение положения России в системе международного разделения труда, «полный демонтаж количественных ограничений во внешней торговле».

Однако, выход на внешний рынок большого числа российских предприятий, не имеющих опыта в сфере внешней торговли, привели к их конкуренции друг с другом и ухудшению условий экспортно-импортных сделок. Более того, усилилась сырьевая направленность российского экспорта, поскольку на мировом рынке наиболее конкурентоспособными являются топливно-сырьевые товары. Многие же виды готовой промышленной продукции, машиностроения, лёгкой и пищевой промышленности не выдерживали конкуренцию с товарами других стран. Это нашло отражение в структуре российского экспорта.

В 1990 годах активно формировалась нормативно-правовая база регулирования внешней торговли. В первой половине 1990-х годов активно работали в процессе регулирования все подразделения Правительства РФ, но особую роль сыграли Министерство внешнеэкономических связей, Министерство экономического развития, Государственный таможенный комитет, Центральный Банк России, ТПП РФ.

После принятия новой конституции 1993 г. регулирование ВЭД стало предметом повышенного внимания и деятельности обеих палат Федерального собрания РФ. Гражданский кодекс РФ, Таможенный кодекс, законы РФ «О таможенном тарифе», и «О валютном регулировании и валютном контроле», другие законодательные акты, приняты в первой половине 90-х годов стали основой для разработки других, специальных государственных актов, призванных решать две проблемы. Нормативная база регулирования ВЭД постоянно совершенствуется. Во-первых, создать наиболее благоприятные условия для совершенствования ВЭД. Так, 1 апреля 2009 г. Принят ФЗ «О внесении изменений в Бюджетный кодекс РФ и отдельные законодательные акты РФ». Внесены в данном ФЗ изменения в Таможенный кодекс РФ. Расширенны права Федерального казначейства и территориальных органов Федерального казначейства по учету поступлений и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством. Во-первых, создать наиболее благоприятные условия для совершенствования ВЭД.

Во-вторых, соединить внешнюю экономическую деятельность хозяйственных субъектов России с целями рыночных реформ. В итоге был принят ФЗ «О государственном регулировании внешнеторговой деятельности» от 13. 10. 1995 г. После начала рыночных реформ были сформулированы причины государственного регулирования международной экономической деятельности, прежде всего в сфере внешней торговли. Были определены федеральные органы исполнительной власти, ответственные за организацию государственного регулирования внешней торговли, определялся комплекс мероприятий и приоритетных направлений совершенствования внешнеторговой деятельности как фактора, стимулирующего развитие национальной экономики.

27 ноября 1995 г. был принят указ президента РФ «О первоочередных мерах по усилению системы валютного контроля в РФ», 30 ноября 1995 г. был принят Указ Президента РФ «О первоочередных мерах по поддержке экспортёров». В 1996 г. принята первая «Федеральная программа развития экспорта», основной целью которой было стимулирование экспорта продукции с высокой степенью обработки, налоговое поощрение и финансовая поддержка отечественных экспортёров. Однако недостаточные объёмы государственного финансирования определили сравнительно невысокий уровень реализации и экономической эффективности принятых документов.

С 2000 г. при Комитете по экономической политике и предпринимательству Государственной Думы создан Экспертный совет по Законодательству во внешней торговле и иностранным инвестициям (с 2004 г. – Экспертный совет по регулированию ВЭД). Одним из направлений его деятельности является выявление мнений государственных органов, общественных организаций, научных и деловых кругов по вопросам присоединения Росси к ВТО, а также координации законотворческой деятельности в данной сфере. Правительство РФ, Минэконмразвития, Минфин России работали над проблемой приведения российского законодательства в соответствие с правовыми нормами ВТО. На современном этапе правовую базу регулирования ВЭД составляют следующие ФЗ:

· «О таможенном тарифе» от 21 мая 1993 г. № 5003–1.

· «Таможенный тариф РФ» (утв. Постановлением Правительства РФ от 27.11.2006 № 718) (ред. от 30.04.2009, с изм. от 08.05.2009) (разделы VI–XI, группы 31 – 61)

· «О международном коммерческом арбитраже». От 7 июля 1993 г. № 5338–1.

· «О международных договорах РФ» от 15 июля 1993 г. № 101-ФЗ.

· «О координации международных и внешнеэкономических связей субъектов РФ» от 4 января 1999 г. № 4-ФЗ.

· «О техническом регулировании» от 27 декабря 2002 г. № 184-ФЗ.

· Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ.

· Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003)

· «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ.

· «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ. (ред. от 22.07.2008)

· Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 08.11.2008) «О защите конкуренции» (принят ГД ФС РФ 08.07.2006)

· «О техническом регулировании» от 18.12.2002 (В ред. От 09.05.05)

«О внесении изменений в таможенный кодекс РФ» в части таможенных сборов. От 11 ноября 2004 г. № 139-ФЗ.

· «Об особых экономических зонах в РФ» от 22 июля 2005 г. № 116-ФЗ. (ред. от 23.07.2008)

Безусловно, проделана большая работа в области правового регулирования ВЭД, но о завершении этого процесса пока говорить рано. Существуют противоречия между региональными законами и новым ФЗ «Об основах государственного регулирования внешнеторговой деятельности». Самой же острой проблемой является реализация внешнеэкономической стратегии. Практически 15 лет реформ государство проводило политику реагирования на реальный, конъюнктурный ход событий. В силу этого проблема соотношения стратегии, особенно в свете приоритетности на инновационную экономику и текущей внешнеэкономической политики выходит на новый уровень. Формировались новые институты госрегулирования внешней торговли, но не было четкой постановки цели на долгосрочную перспективу. Не было стратегических целей и на микроуровне. По существу отсутствовал основной механизм госрегулирования ВЭД.

На современном этапе приоритетной целью госрегулирования внешней торговли и в целом ВЭД является интеграция России в систему международных экономических отношений, что позволит облегчить доступ российских товаров на мировой рынок. Именно с этой целью Правительство России ведет переговоры о вступлении в ВТО, но с учетом интересов нашей страны.

Распоряжением Правительства РФ от 19 января 2006 г. № 38-ФЗ утверждена Программа социально-экономического развития РФ на среднесрочную перспективу (2006–2008 г.). Она включает раздел III «Стратегия внешнеэкономической интеграции РФ».

В качестве основных проблем в области внешнеэкономической политики в данном документе определены следующие:

• слабо дифференцирована структура экспорта и сильна его зависимость от внешнеэкономической конъюнктуры;

• недостаточное участие российских компаний в международном разделении труда;

• низкий уровень прозрачности и высокие трансакционные издержки, прежде всего в области таможенного администрирования[18].

Последняя проблема связана с применением инструментов таможенно-тарифного регулирования ВЭД, что можно отнести к экономическим методам.

Основные направления решения этой проблемы, по мнению Правительства Росси, следующие:

• повышение импортного таможенного тарифа за счет его диверсификации путем введения в него автоматических регуляторов уровня ставок пошлин на отдельные виды продукции;

• либерализация импортного тарифа на товары, которые не производятся в России, но необходимы для снижения совокупных издержек (снижение пошлин на технологическое оборудование, современные технологии);

• отмена экспортных пошлин на продукцию с высокой степенью переработки[19].

Не менее важно принять систему мер по совершенствованию квотирования импорта мяса и птицы, что необходимо для поддержки российских сельхозпроизводителей.

Указом Президента РФ от 11.05.2006 г. № 473 Федеральная таможенная служба была передана из ведения Министерства экономического развития РФ в подчинение Правительству России. В настоящее время именно Правительство РФ совместно с Федеральной таможенной службой разрабатывают государственную политику в области таможенного дела и нормативно-правовому регулированию. Совместно решаются и задачи более активного использования экономических методов регулирования внешней торговли. Они органично взаимосвязаны с нормативно-правовыми методами, но их особенность в том, что они действуют через экономические интересы, мотивацию субъектов ВЭД к повышению конкурентоспособности российской продукции на мировом рынке.

К методам экономического воздействия государства на субъектов ВЭД относятся: налоговые преференции, льготные кредиты, страхование рисков, содействие развитию интеграционных процессов в рамках СНГ, поддержка экспорта продукции с высокой степенью переработки, дифференциация ставок импортного тарифа на ряд товаров, не производимых в России, но важные для развития производительных сил, поддержка российских экспортеров услуг и сельскохозяйственной продукции.

Особую роль в современный период играет государственная поддержка экспорта российских товаров и услуг. Практически активно такая поддержка стала осуществляться с середины 2002 г., когда в составе Минэкономразвития был основан департамент поддержки экспорта 14 октября 2003 г. Правительство России утвердило «Концепцию развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в РФ»[20].

Главными целями такой поддержки являлись:

– усиление конкурентных позиций российских экспортеров промышленной продукции на внешнем рынке;

– увеличение в структуре экспорта доли изделий с высокой степенью переработки.

Предусматриваются три основных механизма господдержки отечественных товаропроизводителей на внешнем рынке:

– государственное гарантирование от коммерческих рисков;

– долгосрочное экспортное кредитование;

– возмещение экспортером части процентных ставок по экспортным кредитам, полученным от российских кредитных организаций.

Распространяются они в основном на крупные комплектные поставки, строительство объектов за рубежом.

На реализацию программы господдержки экспорта было выделено в 2005 г. 700 млн. долл., в 2006 г. – 1 млрд. долл., из которых на возмещение процентных ставок пошло 100 млн. долл. Правительством РФ было утверждено 16.09.2006 г. Постановлением «О порядке предоставления государственных гарантий РФ для оказания государственной поддержки экспорта промышленной продукции»[21].

В целях совершенствования кредитования и гарантирования внешнеэкономических операций было создано ЗАО «Государственный специализированный Российский экспортно-импортный банк» (РОСЭКС-ИМБАНК). Данная структура является агентом Правительства РФ по осуществлению гарантирования внешних экономических сделок. Председатель правительства России Владимир Путин подписал распоряжение от 17 ноября 2008 г. об утверждении концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.

Как сообщает пресс-служба правительства, премьер-министр поручил Минэкономразвития России разработать с участием заинтересованных федеральных органов исполнительной власти и до 1 августа 2009 г. внести в установленном порядке в правительство РФ прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 г.

Федеральные органы исполнительной власти и исполнительные органы государственной власти субъектов Российской Федерации должны руководствоваться положениями концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. при разработке программных документов, планов и показателей своей деятельности, отмечается в документе.

Базовый, инновационный сценарий развития российской экономики до 2020 г. предполагает рост ВВП в 2,3 раза по сравнению с уровнем 2007 г.

Разработчики документа считают, что добыча нефти к 2020 г., согласно инновационному сценарию развития страны, вырастет на 9 % по сравнению с показателем 2007 г. В случае же осуществления инерционного варианта, рост нефтедобычи в России составит 1,9 %.

Если РФ будет придерживаться инерционного варианта развития, доля экспорта нефти в общем объеме добычи может снизиться с 52,7 % в 2007 г. до 51 % в 2020 г. Если же будет реализован инновационный вариант, доля экспорта нефти снизится до 47,7 % от общего объема добычи. Глубина переработки нефти в инерционном варианте увеличится с 71,7 % в 2007 г. до 81 % в 2020 г., в инновационном – до 83 % в 2020 г.осподдержки экспорта промышленной продукции.

Российские ученые предлагают в число мер господдержки экспорта отечественных товаров и услуг включить:

– создание системы страхования экспортных кредитов для обеспечения комплексной страховой защиты экспортеров от политических и долгосрочных коммерческих рисков;

– содействовать привлечению внебюджетного долгосрочного кредитования для реализации экспортных контрактов;

– расширить доступ, в том числе малого бизнеса, на международный рынок за счет развития механизмов компенсаций начинающим экспортерам части неподконтрольных расходов по освоению внешних рынков, их анализу, проведению ярмарок в России и участия в зарубежных ярмарках[22].

Не менее важным аспектом госрегулирования внешней торговли является развитие национальной системы сертификации и контроля качества экспортной продукции. Это актуально, поскольку на мировых рынках существенно возросли требования к потребительным и экологическим параметрам, к показателям безопасности эксплуатации машинотехнических изделий, сложной бытовой техники.

Техническое регулирование является важной частью нетарифного регулирования. ФЗ «О техническом регулировании», вступивший в силу в середине 2003 года. Определяет цели и инструменты такого государственного воздействия.

Стратегические цели развития России до 2020 г. определили повышение благосостояния населения, уменьшение бедности и опору на человеческий потенциал на базе перехода к инновационной экономике и повышения конкурентоспособности страны в целом, а не только отечественной продукции.

Реализовать эти цели возможно, в том числе, и на основе эффективной стратегии внешнеэкономической деятельности. Эти проблемы и составляют предмет исследования второго параграфа данной главы.

Похожие работы

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

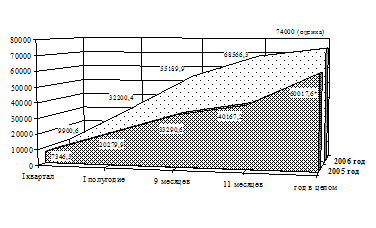

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

0 комментариев