Принцип классификации издержек обращения в розничной торговле

Факторы влияющие на издержки обращения

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Зависимые от деятельности предприятия (внутренние);

ОПТИМИЗАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Основные пути и резервы снижения издержек обращения

Навигация

Основные пути и резервы снижения издержек обращения

Резервы и пути экономии издержек обращения оптового магазина "Премиум"

108059

знаков

9

таблиц

0

изображений

3.2 Основные пути и резервы снижения издержек обращения

Процесс снижения издержек обращения (но не в ущерб качеству обслуживания) способствует повышению эффективности хозяйственной деятельности торгового предприятия, повышает доверие со стороны партнеров, кредиторов, и самое главное покупателей.

Безусловно, на величину издержек обращения существенное влияние оказывает рост товарооборота.

Рост товарооборота и совершенствование его структуры является одним из непременных условий снижения, как объема, так и удельного веса издержек обращения в структуре розничного товарооборота торгового предприятия. Только сопутствующие товары могут привести (как в сторону увеличения, так и в сторону уменьшения) к изменению на 10-15 % розничного товарооборота торгового предприятия. При этом рост затрат, связанных с реализацией сопутствующих товаров составит 8-9 %. Таким образом, в результате увеличения предложения сопутствующих товаров есть возможность существенно увеличить розничный товарооборот с незначительным ростом издержек обращения.

Таблица 3.2.1.

Экономия издержек обращения вследствие увеличения предложения сопутствующих товаров на 10 % в магазине Премиум

| Показатели | Товарооборот | Издержки обращения | Уровень издержек |

| Изменение, % | 10 | 9 | 0,9 |

| 2008 | 1574133 | 206634 | 13,13 |

| 2008 год при условии увеличения предложения сопутствующих товаров | 1731546 | 225231 | 13,01 |

| Результат ( +,-) | +157413 | -918597 | -0,12 |

Если применить этот подход к формированию товарооборота в магазине, то можно отметить следующее. В ходе роста товарооборота за счет увеличения предложения сопутствующих товаров только на 10 % товарооборот увеличился бы до 1731546 рублей.

ТО1= ТО* (100+У)/100

1574133*(100%+10%)/100)=1731546 рублей.

Где ТО1- объем товарооборота с учетом предлагаемого изменения,

У- удельный вес предлагаемых товаров, %

А издержки обращения выросли на 9 %. Их сумма составит 225231 рублей ( 206634*(100+9)/100

Уровень издержек обращения в данном случае составил бы по : 13,01%, то есть (225231/1731546)*100%

Экономия издержек обращения составила бы по уровню 0,12 (13,13-13,01)

По сумме: 918597 рублей.

Из данных, представленных в таблице 3.2.3. можно сделать вывод о том, что увеличение предложения сопутствующих товаров является существенным резервом экономии торговых расходов. Это происходит потому, что увеличивается товарооборот сопутствующих товаров и при этом сокращаются издержки по их хранению.

Расходы, связанные с хранением. Подработкой, подсортировка и упаковкой товаров составили 1722 рублей. При этом на долю расходов (согласно данным экономического анализа, проведенного в магазине Премиум) по хранению приходится около 40% этих расходов, что в сумме дает: 1722*40%/100=688,8 рублей.

Следовательно, расходы, связанные непосредственно с подработкой, подсортировкой и упаковкой товаров составили: 1722-688,8=1033,2 рублей.

А удельный вес этих расходов составит: 1033,2/1574133*100=0,07%

Предположим, что удельный вес фасованных товаров в структуре товарооборота при анализе заключенных договоров на поставку товаров увеличится на 10%. Тогда их величина товарооборота по этим товарам составила бы: 110189,3*(100+10)/100=121208,2 рублей.

При этом товарооборот по товарам, требующих подработки, подсортировки и упаковки в 2008 году составил бы (1574133-1463943,7) 110189,3 рублей. Расходы, связанные с подработкой, подсортировкой и упаковкой составили бы (при условии их снижения хотя бы в 1,3 раза) 1033,2/1,3=794,7 рублей. Удельный вес этих расходов составил бы: 794,7/1574133*100=0,05%

Изменение уровня расходов, связанных с подработкой, подсортировкой и упаковкой товаров составило бы: 0,5-0,11=0,39%

А экономия расходов, связанных с подработкой, подсортировкой и упаковкой товаров составили бы: 1033,7-794,7=238,5 рублей.

Немаловажным направлением реформирования состава и структуры розничного товарооборота, которое приведет к сокращению издержек обращения торгового предприятия, будет снижение удельного веса низкорентабельные товаров (молочные продукты, хлебобулочные изделия, детское питание).

Таблица 3.2.2.

Экономия издержек обращения по нерентабельным и малорентабельным товарам

| Показатель | Товарооборот | Товарооборот низкорентабельные товаров | Уровень товарооборота по низкорентабельным товарам, % |

| Изменение, % | +5 | 0 | |

| 2007 | 1574133 | 15809,9 | 10,00 |

| Итог | 1652839,6 | 15847,9 | 9,5 |

| Результат (+,-) | 78706,6 | 38 | -0,5 |

Сокращение удельного веса «издержкоемких» товаров, которого можно добиться за счет того, что при не низменном составе ассортимента увеличить товарооборот. Это повлечет за собой снижение доли низкорентабельные товаров в общей структуре розничного товарооборота.

Согласно выборке, проведенным по накладным в 2008 году удельный вес низкорентабельные товаров в общей структуре розничного товарооборота составил 12,51%. А их сумма: 1574133*12,51%/100=19692,36 тыс. руб.

Допустим при увеличении товарооборота на 5: его величина составит при неизменной сумме низкорентабельных товаров: 1574133*(100%+5%)/100=1652839,6 тыс. руб.

При неизменной сумме низкорентабельных товаров в общей составе товарооборота их удельный вес составит: 15809,97/1652839,6*100%=9,5%

При этом уровень нерентабельных товаров в увеличенном товарообороте при неизменной сумме нерентабельных товаров составил бы на 0,61% (11,90-12,51) меньше в общем объеме товарооборота. А, следовательно, уровень издержек обращения уменьшился бы на 0,03% ( исходя из данных, приведенных экономическим отделом предприятия)

Для представления общего объема экономии издержек обращения, связанного с реформированием розничного товарооборота торгового предприятия. Следует свести все направления в таблице 3.2.3.

Таблица 3.2.3

Экономия издержек обращения в ходе реформирования розничного товарооборота

| Направления реформирования товарооборота | Сумма экономии | Уровень экономии |

| Увеличения предложения сопутствующих товаров | 918,597 | 0,12 |

| Повышение удельного веса фасованных товаров | 238,5 | 0,39 |

| Снижение удельного веса низкорентабельных товаров | 38 | 0,5 |

| ИТОГО | 1195,1 | 1,07 |

Таким образом, на основании проведенных расчетов, можно сделать вывод о том, что реформирование состава и структуры розничного товарооборота торгового предприятия магазин позволит сэкономить 1195,1 тыс. рублей, а по уровню это составило бы 1,07%

Существуют еще и другие способы реформирования состава товарооборота торгового предприятия. К ним можно отнести:

- увеличение доли оптовой продажи товаров. Это позволит сократить издержки на хранение.

- применение более прогрессивных методов обслуживания (самообслуживание и автоматизация расчетов позволит увеличить товарооборот на 12-20% при росте издержек обращения торгового предприятия на 3-5%). Безусловно, на величину издержек обращения существенное влияние оказывает качество коммерческой работы и ускорение товарооборачиваемости.

В связи с необходимостью совершенствования качества коммерческой работы следует расширить сферу торговых отношений с поставщиками и изготовителями товаров, повышать эффективность и действенность договоров поставки. Договорные поставки должны активно воздействовать на производство для всемирного увеличения выпуска товаров народного потребления, изготовление их из дешевого альтернативного сырья, формировать оптимальный ассортимент товаров розничной торговой сети.

Оценка эффективности хозяйственных связей характеризует результативность управления коммерческой работой торговой организации. Эффективность хозяйственных связей выражается в закупках товаров у изготовителей по более низким ценам за счет сокращения числа посредников, участвующих в торговом обороте, а, следовательно уменьшения величины торговых надбавок, устанавливаемых каждым посредником.

Для изучения поставщиков и их возможностей работники розничной торговли должны принимать участие в работе оптовых ярмарок. Выставок-продаж и выставок – просмотров образцов новых и лучших изделий, следить за рекламными объявлениями по радио и телевидению, в газетах и журналах, бюллетенях спроса и предложения, за проспектами, каталогами.

При ускорении времени обращения товаров относительно снижаются товарные запасы, и результат, уменьшаются проценты за пользованием банковского кредита, товарные потери в пределах и сверх норм естественной убыли, расходы по хранению товаров и некоторые другие издержки обращения.

Так, ускорение товарооборачиваемости приведет на предприятии к снижению расходов связанных с хранением товара на собственных складах.

Кроме того, ускорение товарооборачиваемости приведет к росту производительности труда и, как следствии, относительному снижению уровня заработной платы в составе издержек. Так, при повышении скорости товарооборачиваемости приведет к снижению доли издержек по оплате труда, что позволит сделать резерв фонда оплаты труда из которого поощрять следует наиболее рачительных и трудолюбивых работников.

Как показывает опыт, основным показателем повышения качества коммерческой работы торгового предприятия является развитие системы централизованных поставок и использование собственных или арендуемых транспортных средств.

В процессе ежедневного товароснабжения магазин использует в основном транзитную форму и практически не использует складскую. При этом используются все виды транзитных поставок:

- твердо расчетный транзит или транзит с вложением собственных средств

- организуемый транзит. То есть транзит без вложения собственных средств

- прямой транзит (хлеб, молоко, колбаса)

Изредка применяется складское товароснабжение, например, при поступлении бакалейных товаров с базы «бакалея» или, например, при поставке прохладительных напитков «Кока-Кола».

Доставка товаров на предприятии осуществляется, во-первых, грузовыми автомобилями предприятий-производителей, а во-вторых ООО «Премиум» владеет своим грузовым автомобилем ГАЗ типа «Газель» (грузоподъемностью 2,5 тонн).

Все эти меры направлены на оптимизацию транспортных расходов предприятия, и вместе с тем, положительным образом характеризуют работу менеджера по снабжению магазина.

К качественной характеристике коммерческой работы предприятия следует также отнести работу, связанных с определением оптимального размера партии поставок. Ведь от того, насколько точно рассчитана эта величина, зависит не только ускорение товарооборачиваемости. Но и величина скидки предприятия изготовителя или оптового посредника (торгового базы, мелкооптового магазина) а величина скидки оптового посредника уменьшается вместе со снижением партии товара.

Следовательно, необходимо точно соотносить расходы по хранению товарно-материальных ценностей с величиной оптовой скидки. При этом также следует учитывать расходы по завозу-транспортные расходы, расходы. Связанные с погрузочно-разгрузочными работами.

При точном проведении расчетов можно определить оптимальный размер партии каждого из поставщиков.

Одним из существенных направлений экономии издержек обращения торгового предприятия будет обеспечение за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы. Ведь не вызывает сомнения тот факт, что при опережающих темпах роста производительности труда над ростом оплаты за этот труд, происходит экономия издержек обращения торгового предприятия, связанная с оплатой труда торговых работников.

ЗАКЛЮЧЕНИЕ

Подводя итоги проделанной работы, сформулируем основные результаты исследования и выводы, сделанные на их основе.

1. Издержки обращения – это производственные затраты предприятий торговли. По всей экономической значимости затраты торговых предприятий могут подразделяться на две части: во-первых, издержки, связанные с продолжением процесса производства в сфере обращения: доработка с согласия производителя, товаров, предложенных к реализации; упаковка; ассортиментный подбор; транспортировка товара; хранение и др. Во-вторых расходы, связанные с превращением товарной формы продукции, принятой на реализацию, в денежную: заработная плат работникам с начислениями; административно-управленческие расходы; уплата процентов за кредит; реклама; естественная убыль товаров и др.

2. Издержки обращения имеют важное значение, поскольку они включают значимые статьи затрат торгового предприятия: расходы на перевозку товара; на оплату труда; на аренду и содержание помещения; амортизация, начисленная на основные фонды торговли; расходы по хранению, переработке и упаковке товара; расходы по доведению товара с улучшением качественных свойств и внешнего вида товара до потребителя; отчисления на социальное страхование; расходы на торговую рекламу; потери в пределах установленных норм и другие.

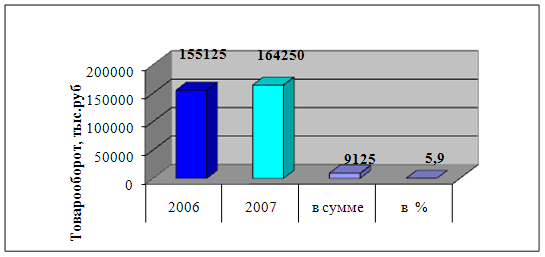

3. В дипломной работе проведен общий анализ издержек обращения магазина ООО «Премиум». По сравнению с 2007 годом товарооборот вырос на 765238 тыс. руб. или на 194,6%. Издержки обращения также увеличились. Рост издержек обращения в 2008 году по сравнению с 2007 годом составил 112%, что в абсолютных цифрах составило +109073,7 тыс. руб. По магазину затратоотдача в сопоставимых ценах за 2008 год составила 4,97 руб. В 2008 году относительная экономия издержек обращения была достигнута лишь по некоторым статьям, таким как «пользование кредитом», «Расходы на хранение и упаковку товаров» и «Износ санитарной одежды, столового белья и МБП», однако на результаты года это не оказало значительного влияния и всего за год предприятие израсходовало на 1,07% больше чем в 2007 году. Из анализа динамики издержек обращения по 2007 и 2008 годам следует, что всего аз год предприятие получило относительную экономию в размере 23612 тыс. руб.

4. Анализ факторов, влияющих на издержки обращения, позволяет заключить, что в сравнении с 2007 годом, в 2008 году в % к обороту издержки обращения сократились на 1,817%. Отношение издержек обращения к товарообороту за названый период увеличилось с 12,06 до 13,13%. И, таким образом, издержки выросли на 109074 тыс. руб., а товарооборот вырос на 765238 тыс. руб. Наибольшее влияние на сокращение процентного отношения издержек к обороту оказали расходы за пользование кредитом, износ санитарной одежды и МБП, расходы на хранение и упаковку товаров, а наибольшее влияние на увеличение процентного отношения издержек обращения к обороту оказали такие статьи как, «Расходы на оплату труда», «Расходы на аренду и содержание зданий, сооружений и инвентаря», «Отчисления и затраты на ремонт основных средств», «Отчисления на социальные нужды», а также «Прочие расходы».

5. Проведенный в дипломной работе анализ позволили выявить резервы снижения издержек обращения в магазине ООО «Премиум». Так, прогнозные резервы, согласно расчетам, составляют 1195,1 тыс. руб. В том числе за счет увеличения предложения в магазине сопутствующих товаров – 918,6 тыс. руб.; за счет сокращения удельного веса в товарообороте магазина издержкоемкости товаров – 38 тыс. руб. и за счет повышения удельного веса фасованных товаров – 238,5 тыс. руб. В результате проведенного исследования выявлено, что существуют и другие способы реформирования состава товарооборота, что окажет влияние на снижение издержек обращения торгового предприятия:

- Увеличение доли оптовой продажи товаров, что позволит сократить издержки на хранение.

- Применение более прогрессивных методов обслуживания. В магазине следует применять полностью метод самообслуживания. Одновременно с социальной эффективностью эта форма продажи позволит получить ощутимую экономическую эффективность от сокращения живого труда на единицу розничного товарооборота; от повышения фонда отдачи за счет лучшего использования торговых площадей и других элементов материально-технической базы магазина.

Кроме этого, нужно активно использовать мелкорозничную торговлю, особенно для организации сезонной торговли, организовывать торговлю на рынке. Также, следует уделить внимание прогрессивным современным методам обслуживания, одним из которых является продажа через автоматы.

Следует отметить, что в процессе ежедневного товароснабжения магазин использует в основном транзитную форму и практически не использует в основном транзитную форму и практически не использует складскую. Доставка товаров на предприятие осуществляется грузовыми автомобилями предприятий-производителей и своим грузовым автомобилем ГАЗ типа «Газель» (грузоподъемностью 2,5 т). Все эти меры направлены на оптимизацию транспортных расходов предприятия и положительным образом влияют на снижение издержек обращения данного торгового предприятия.

Одним из существенных направлений экономии издержек обращения торгового предприятия будет обеспечение за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы.

Возможными направлениями экономии издержек обращения магазина, можно предложить, повышение влияния технико-экономических факторов. Поэтому целесообразным считается, что предприятие – магазин «Премиум» должно уделять внимание следующей группе факторов:

- повышение технического уровня торгово-технологического процесса;

- совершенствование организации труда;

- уменьшение размера амортизационных отчислений, приходящихся на рубль товарооборота – сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь;

- снижение энергоемкости торгово-технологического процесса с целью снижения величины расходов по электроэнергии и т.д.

Существенно снижает эффективность работы магазина самообслуживания нерациональная технология товародвижения. Поэтому нужно применить тару-оборудование. Это позволит сократить количество технологических операций, численность работников, простои транспорта. Нужно улучшить организацию труда. И т.к. покупательские потоки неравномерны нужно целесообразно привлечь работников на неполный рабочий день или неделю, позволит снизить расходы по оплате труда.

Чтобы уменьшить расходы по статье «Расходы на содержание основных средств» следует в магазине установить водомер, заменить лампы накаливания на люминесцентное освещение, изменить схему включения светильников в торговом зале.

Нужно расширить закупку товаров у местных поставщиков, например, с Кобринским маслосырзаводом, а также, следует расширить закупку у изготовителей по более низким ценам, за счет сокращения числа посредников.

Чтобы снизить расходы по таре необходимо ее бережно вскрывать и ремонтировать, своевременно сдавать.

Другими направлениями экономии издержек обращения торгового предприятия будет повышение влияния число технико-экономических факторов. Наибольшее влияние имеют следующие группы факторов:

- повышение технического уровня торгово-технического процесса;

- совершенствование организации труда;

- уменьшение размера амортизационных отчислений, приходящихся на рубль товарооборота – сокращение административно-управленческих расходов;

- снижение энергоемкости торгово-технологического процесса с целью снижения величины расходов по электроэнергии и т.дт.

Однако, ввиду большой степени неопределенности вышеизложенных направлений экономии, существует сложности выявления размера экономии.

Можно сказать, что экономия издержек обращения сама по себе не является самоцелью в условиях формирования рыночной экономики. Она должна осуществляться без ущерба качеству торгового обслуживания. Поэтому, совокупность мероприятий, предлагаемых в данной дипломной работе, направленных на сокращение издержек эффективности работы, сможет не только снизить издержки, но и оптимизировать их структуру, улучшить результаты хозяйственной деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

1) Законодательные акты

1. Конституция РФ от 12.12.1993.

2. Гражданский кодекс Российской федерации. Часть первая и вторая. – М.: ООО «ВИТРЭМ», 2007. -416 с.

3. Налоговый кодекс Российской Федерации. Часть вторая., 2007.

4. Устав ООО «Премиум».

5. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли ООО «Премиум».

6. Бухгалтерский баланс ООО «Премиум».

2) Учебники, монографии, диссертации

7. Абрамов А. Е. Основы анализа финансовой хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2007. – 96 с.

8. Абатуров А. И. Резервы снижения издержек обращения в розничной торговле. – М.: Экономика, 2007.

9. Артемьев А. С. Пути улучшения организации розничной торговли. Торговля: вопросы экономики и организации. Мн., 2008. Вып.9, с. 3-7.

10. Баланов М. И. Капелюш С. М. Калькуляция издержек обращения в торговле. – М.: Экономика, 2007.

11. Бланк И. А. Торговый менеджмент, - Киев, 2007.

12. Бланк И. А. Управление торговым предприятием. – М.: ЭКМОС, 2008

13. Байков В. П. Режим экономии в торговле. – М.: Экономика, 2007

14. Валевич Р. П., Довыдова Г. А. Экономика торговли предприятия: Учебное пособие, - Мн: Высш. шк., 2007

15. Виноградова С. Н. Коммерческая деятельность: Учебное пособие. – Мн Высш. шк., 2008

16. Гаврил С. И., Почивалова В. М. Комплексная автоматизация управления предприятиями торговли на основе штрихового кодирования данных о товаре. // Гос. Торговля. Сер: Организация торговли за рубежом? Экспресс-инф. М., 2008. Вып. 8.

17. Ю. Зерович С., Кравченко А, Мазаник Е. Методологические проблемы формирования и учета издержек обращения и финансовых результатов в торговле // Финансы, учет, аудит, 2007. №2 с. 48-49.

18. Кравченко Л. И. Анализ хозяйственной деятельности в торговле. Учебник для Вузов. – Мн.: Высш. шк., 2007.

19 Куриленкова С. С., Нестерова Г. Н. Учет издержек обращения. (Дополнения и разъяснения к методологическим рекомендациям к планированию, учету и калькуляции издержек производства обращения на предприятиях торговли и общественного питания РФ от 13.07.07 г. Мн.: 9613.

20. Мазаник Е. Ф. Методологические аспекты формирования и учет издержек обращения в торговле в рыночной экономике// Формирована национальной экономикой РФ и механизм ее функционирования: сб. научн. тр. молодых ученых, Мн: БГЭУ, 207.

21. Макконелл Кэмбелл Р., Брю Стенли л. Экономикс: Принципы, проблемы и политики. Т. 2 – М.: Республика, 2007.

22. Малютина Л. М., Черных Г. В. Пути сокращения продовольственных товаров в торговле // Торговля: Обзор, информ, М., 2008. Вып. 2.

23. Платонов В. Н. Организация розничной торговли.: Учебное пособие. Мн.: БГЭУ, 2007

24. Проблемы реформирования предприятий РТ: Респуб. Научн. Практ: конф., Мн., 11-12 декабря 2007 г. Секция 3: Торговое предприятия: Теория практические результаты деятельности, 2008.

25. Раицкий К. А. Экономика предприятий: Учеб. Для Вузов. – М «Маркетинг», 2008.

26. Торговое дело: Экономика и организация: Учебн./Л. А. Брашн, Т. П. Данько. М.: ИНФРА-М, 2007

27. Ульянов И. П., Попова Л. В. Детализация учета и цены. – М., 2008.

28. Экономич. Теория. // Под ред. А. И. Добрынина, Л. С. Тарасовича: Учеб. Для Вузов. – СПБ: Изд. СПБГУЭФ, 2007.

29. Налогообложение и бух. учет. Законодательные и инструктивные документы. 4.2: Единые нормы амортизационных отчислений на полис восстановление основных фондов. Мн., 2007.

30. Основные положения по составу затрат, включаемых в себестоимости продукции (работ, услуг), 26.01.07 (№19-12/397), Министерство статистики и анализа РТ от 30.10.07 №3 и Министерства труда РТ с 30.01.07 №03-02/300 (с изменениями и дополнениями // Налог. Законодательство РТ: норм. док. ч.2, 2007.

31. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП «Экоперспектива», «Новое знание», 2007. – 498 с.

32. Стоянов Е. А., Стоянова Е. С. «Экспертная диагностика и аудит финансово-хозяйственного положения предприятия». – М.: Перспектива, 2006.

33. Финансы предприятий: Учеб./ Под ред. М. В. Романовского. – СПб: Издательский дом «бизнес-пресса», 2006. – 528 с.

34. черняк В. З. и др. Бизнес-планирование. Учеб. – Практ. Пособие / Черняк В. З., Черняк А. В., Довдиенко И. В. – М.: РДЛ, 2006. – 272 с.

35. Шеремет А. Д. и др. Методика финансового анализа: Учеб. – Практ. пособие / Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. – 3-е изд., перераб. и доп. – М.: Инфра-М, 2007. – 208 с.

36. Шеремет А. Д., Сайфуллин Р. С. Методика финансового анализа. – М.: Инфра-М, 2006. – 176 с.

37. Шуляк П. Н. Финансы предприятия: Учеб. – М.: Издательский дом «Дашков и К», 2007. – 752 с.

38. Экономика и организация деятельности торгового предприятия: Учеб. / Под ред. А. Н. Соломатина. – М.: Инфра-М, 2007. – 295 с.

39. Экономика предприятия: Учеб. / Под ред. А Е. Карлика, М. Л. Шухгальтер. – М.: Инфра-М, 2007. – 432 с.

40. Экономика предприятия: Учебник для / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандра. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 670 с. – (Серия «золотой фонд российских учебников»).

3) Статьи из периодических изданий

41. Рыжов О. В. Оцениваем рентабельность финансово-хозяйственной деятельности компании. Главбух №2, январь 2007.

42. Методические рекомендации по бух. учету. Затрат, включаемых в издержки обращения и пр-ва и определению финансовых результатов и предприятиях торговли и общественного питания // Главный бухгалтер 2008. № 29, с. 33-42.

4) Справочные издания

43. Справочная правовая система «Гарант» (Законодательство России; Налогообложение и бух. учет), 2008 НПП «Гарант-сервис».

5) Интернет

44. Официальный сайт министерства Финансов РФ // www/minfin.ru

45. Информационный банк компании «Гарант» - www/garant.ru

ПРИЛОЖЕНИЕ 1

Анализ рентабельности группы товаров

| Товарные группы | Фактически за прошлый месяц | Отчетный месяц | Отклонения | В % к прошлому месяцу | |||

| План | Фактически | % выполнения | От плана | От прошлого месяца | |||

| 1. Хлеб и булочные изделия | 574558 | 590000 | 594582 | 100,7 | +4282 | +19724 | 103,4 |

| 2. Молоко и молокопродукты | 391742 | 400000 | 419569 | 104,9 | +19569 | +27827 | 107,1 |

| 3. Мясо и мясопродукты | 471295 | 480000 | 494542 | 103,0 | +14542 | +23247 | 104,9 |

| 4. Море и рыбопродукты | 69895 | 75000 | 75834 | 101,1 | +834 | +5939 | 108,5 |

| 5. Яйцо и яйцепродукты | 63985 | 70000 | 26589 | 37,9 | -43411 | -37396 | 41,6 |

| 6. Кондитерские изделия | 225693 | 235000 | 240567 | 102,4 | +5567 | +14874 | 106,6 |

| 7. Алкогольные напитки | 949852 | 960000 | 977563 | 101,8 | +17563 | +27711 | 102,9 |

| 8. Птица и птицепродукты | 274562 | 280000 | 301500 | 107,7 | +21500 | +26938 | 109,8 |

| 9. Сыры | 56947 | 60000 | 66728 | 111,2 | +6728 | +9781 | 117,2 |

| 10.Маргариновая продукция, масла, жир. | 71522 | 75000 | 96555 | 128,7 | +21555 | +25033 | 135,0 |

| 11. Прочие бакалейные и сопутствующие товары( крупы, сахар) | 229703 | 275000 | 352190 | 128,1 | +77190 | +122487 | 153,3 |

| Всего : | 3379754 | 3500000 | 3645919 | 104,2 | +145919 | +266165 | 107,9 |

ПРИЛОЖЕНИЕ 2

Информация о среднегодовых товарных запасах и товарооборачиваемости за отчётный год, руб.

| Показатель | Товарооборот | Среднегодовые запасы | Товарооборачиваемость в днях | ||||||

| План | Факт | % | План | Факт | % | План | Факт | % | |

| В целом по предприятию, в том числе по группам товаров: | 3300000 | 3453335 | 104,6 | 50000 | 49100 | 98,2 | 6 | 5 | 83,3 |

| 1.Хлеб и булочные | 495000 | 538030 | 108,7 | 136 | 128 | 94,1 | 0,1 | 0,1 | 100,0 |

| 2. Молоко и молокопродукты | 380000 | 402659 | 106,0 | 521 | 518 | 99,4 | 0,5 | 0,4 | 60,0 |

| 3. Мясо и мясопродукты | 446000 | 456186 | 102,3 | 4344 | 4299 | 98,9 | 3,6 | 3,4 | 45,5 |

| 4. Алкогольные напитки | 957000 | 974876 | 101,9 | 24155 | 25022 | 103,6 | 10,0 | 8,3 | 111,8 |

| 5. Яйцо и яйцепродукты | 66000 | 25900 | 39,2 | 1163 | 485 | 41,7 | 6,4 | 5,8 | 22,2 |

| 6. Кондитерские изделия | 231000 | 238625 | 103,3 | 9760 | 10118 | 103,7 | 15,4 | 12,5 | 133,3 |

| 7. Рыба и рыбопродукты | 70000 | 63541 | 90,8 | 1385 | 1212 | 87,5 | 7,2 | 6,0 | 100,0 |

| 8. Прочие бакалейные товары | 655000 | 753518 | 115,0 | 8536 | 7318 | 85,7 | 4,8 | 3,5 | 66,7 |

Похожие работы

... фондов; минимизировать удельный вес прочего выбытия товаров; оптимизировать товарные ресурсы; разработать ассортиментную и сервисную политику в соответствии с требованиями обслуживаемого контингента. 4.ПРОБЛЕМЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ИЖТРЕЙДИНГ» СУПЕРМАРКЕТА №2 4.1. Основные проблемы, стоящие перед предприятием в условиях конкурентной среды Основными конкурентами в ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

... позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий, в-шестых, компетентность руководства компании. Глава II. Состояние финансового маркетинга и ценовой стратегии 2.1.Общая характеристика организации ОАО «Таттуу»- динамично развивающаяся и перспективная компания. Спектр нашей деятельности – производство и ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

0 комментариев