Принцип классификации издержек обращения в розничной торговле

Факторы влияющие на издержки обращения

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Зависимые от деятельности предприятия (внутренние);

ОПТИМИЗАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Основные пути и резервы снижения издержек обращения

Навигация

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Резервы и пути экономии издержек обращения оптового магазина "Премиум"

108059

знаков

9

таблиц

0

изображений

2. АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

2.1 Организационно-экономическая характеристика оптового магазина ООО «Премиум»

Оптовый магазин «Премиум» входит в состав учредителей открытого акционерного общества «Джойка».

Учредителем Общества является Яколин Павел Валерьевич.

Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак/ знак обслуживания/, расчетный и иные счета в учреждениях банков.

Юридический адрес: Республика Татарстан, 422110 Кукмор, ул. Ленина, 128.

Целью деятельности Общества является хозяйственная деятельность, направленная на извлечение прибыли, удовлетворение материальных и социальных потребностей акционеров трудового коллектива. Предприятие осуществляет следующие виды деятельности:

- Оптовая торговля пищевыми продуктами, напитками и табачными изделиями;

- Оптовая торговля овощами и фруктами;

- Розничная торговля пищевыми продуктами, напитками и табачными изделиями;

- Розничная торговля овощами и фруктами;

- Хранение и складирование.

Источниками формирования имущества Общества являются: имущество и денежные взносы, переданные Обществу его учредителем /участниками/, продукция, произведенная обществом в результате хозяйственной деятельности и иной деятельности; полученные доходы и иное имущество, приобретенное Обществом по другим основаниям, допускаемым законодательством.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целью и видами своей деятельности и в порядке, установленном законодательством и уставом. Общество имеет право продавать и передавать другим юридическим и физическим лицам, обменивать и сдавать в аренду здания, оборудование, транспортные средства, инвентарь и другие материальные ценности, а также списывать их. Имущество предприятия составляют основные фонды, оборотные средства, иные ценности, стоимость которых отражается в балансе общества. Источником формирования капитала предприятия являются доходы, полученные от реализации продукции, работ, услуг и других видов деятельности, не запрещенных законодательством РФ.

Уставный фонд Общества Определен в размере 58 060 050 рублей.

Уставный фонд может быть в установленном законодательством порядке изменен.

Общество имеет право с соблюдением порядка, установленного законодательством, принять решение об уменьшении уставного фонда путем покупки и погашения части акций. В этом случае каждый акционер вправе потребовать выкупа принадлежащих ему акций, кроме случаев, когда его право отчуждать акции ограничено по закону. Такое требование предъявляется не позднее 45 дней со дня принятия Обществом решения о выкупе акций. Если количество акций, в отношении которых поступили заявления об их выкупе, превышает количество акций, выкупаемых Обществом, акции выкупаются пропорционально заявленным требованиям 1.

Уставный фонд подлежит уменьшению в случае, если по окончании второго и каждого последующего финансового года стоимость чистых активов Общества окажется меньше уставного фонда. Если же стоимость указанных активов становится меньше определенного законодательством минимального размера уставного фонда. Общество подлежит ликвидации.

Уставный фонд разделен на 387 067 простых (голосующих) именных акций. Номинальная стоимость каждой из простых акций 150 000 рублей.

Акции могут выпускаться в виде отпечатанных на бумаге бланков или в форме записей на счетах.

Ведение реестра акционеров Общество поручает филиалу «Агропромбанк» в пгт Кукмор.

Управление в Обществе осуществляют общее собрание акционеров, наблюдатель – дирекция, директор. Контроль за деятельностью Общества осуществляет ревизионная комиссия. Компетенция органов управления и контроля, порядок принятия ими решений определены статьями 5-8 настоящего устава.

Для проверки и подтверждения правильности годовой финансовой отчетности Общество ежегодно привлекает аудитора, не связанного имущественными интересами с обществом или его участниками, а в случаях, предусмотренных законодательством, - ведомственную контрольно-ревизионную службу (в последнем случае акт ревизии Общество предоставляет в налоговые органы вместо документа, подтверждающего факт аудиторской проверки).

В трехдневный срок со дня поступления в Общество акта (справки) проверки аудитором, иным контролирующим органом директор обязан выслать его копию каждому члену наблюдательного совета, председателю ревизионной комиссии.

Общее собрание акционеров (далее – собрание акционеров, собрание) является высшим органом управления в Обществе.

К компетенции собрания относятся:

1) изменение устава Общества, в том числе изменение размера его уставного фонда;

2) избрание членов наблюдательного совета и ревизионной комиссии и досрочное прекращение их полномочий;

3) утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков Общества и распределение его прибыли и убытков;

4) решение о реорганизации или ликвидации Общества;

5) определение организационной структуры и правил процедуры Общества;

6) определение основных направлений деятельности Общества, утверждение его планов и отчетов об их выполнении;

7) оценка вкладов, внесенных в уставный фонд Общества в не денежной форме;

8) решения о приобретении и отчуждении Обществом ценных бумаг, им выпущенных;

9) участие Общества в финансово-промышленных и иных хозяйственных группах, объединениях юридических лиц;

10) создание, реорганизация и ликвидация унитарных предприятий Общества;

11) утверждение сделки, связанной с отчуждением либо возможностью отчуждения имущества стоимостью более 50% балансовой стоимости чистых активов Общества, кроме залога имущества в связи с получением кредитов под закупку сырья, материалов, комплектующих для выпуска Обществом продукции в соответствии с целью и видами его деятельности, а также утверждение сделок по отчуждению находящихся в собственности Общества зданий стоимостью свыше 5 тыс. минимальных заработных плат;

12) решение вопросов о благотворительной деятельности Общества и оказании безвозмездной помощи;

13) установление вознаграждения для членов наблюдательного совета и ревизионной комиссии (ревизора);

14) решение иных вопросов, которые законодательство относит к компетенции высшего органа управления Общества.

В данной работе будет проведен анализ хозяйственно-экономической деятельности оптового магазина «Премиум», который входит в состав открытого акционерного общества «Джойка» (вследствие отсутствия данных по всему ОАО «Джойка».

Магазин обслуживает новый микрорайон пгт Кукмор, а также большинство мелко-розничных магазинов Кукморского района. Благодаря этому магазин имеет постоянный поток покупателей. Режим работы: (8.00 – 16.00). Для оплаты труда в магазине используется повременно-премиальная форма оплаты.

Эффективность функционирования магазина на рынке может определяться на основе показателей хозяйственно-экономической деятельности торгового предприятия за 2007 – 2008 гг. (табл.2.1.1).

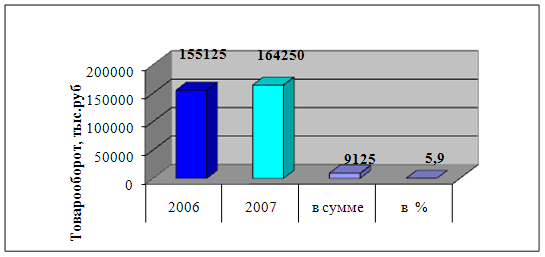

Из таблицы 2 видно, что товарооборот по магазину в 2008 году возрос и составил соответственно 808894,932 тыс. руб. и 15745133,960 руб. в действующих ценах товарооборот увеличился на 765289,028 тыс. руб.

Такое увеличение товарооборота объясняется многими причинами. Одной из них является бесперебойная продажа, по сравнению с предыдущим годом, отдельных видов товаров (вареными колбасами, сырами и молочной продукцией), другим – относительная стабильность покупательского спроса.

Таблица 2.1.1

Основные показатели изменения товарооборота

| Показатели | Ед. изм. | 2007 г. | 2008 г. | Изменение (+,-) | 2007 г. в % к 2008 г. |

| 1. Товарооборот в действующих ценах | тыс. руб. | 808894,932 | 1574133,960 | 765289,028 | 194,6 |

| В сопоставимых ценах | тыс. руб. | 808894,932 | 1028845,6 | 1170814,2 | 194 |

| 2. Валовый доход | ты сруб. | 104237,081 | 233553,643 | 129315,833 | 224 |

| В 5 к товарообороту | % | 12,89 | 14,84 | 1,95 | |

| 3. Налоги и отчисления от валового дохода | ты сруб. | 1498,817 | 4429,173 | 2930,356 | 295 |

| В % к товарообороту | % | 0,19 | 0,281 | 0,09 | |

| 4. Издержки обращения | ты сруб. | 97559,999 | 206633,701 | 109073,702 | 212 |

| В % к товарообороту | % | 12,06 | 13,127 | 1,07 | |

| 7. балансовая прибыль | ты сруб. | 3704,030 | 191081,23 | 187376,200 | 516 |

| 8. рентабельность | % | 0,46 | 1,21 | 0,75 | - |

| 9. чистая прибыль | ты сруб. | 2592 | 13375 | 10783 | |

| 10. торговая площадь | м2 | 190 | 190 | 0 | 100,0 |

| 11. товарооборот на 1м2 торговой площади | тыс. руб. | 4257,3 | 8284,9 | 4027,6 | 194,6 |

| 12. Среднесписочная численность | чел. | 39 | 41 | 2 | 105 |

| 13. производительность труда | ч/час | 1728 | 3199 | 1471 | 185,1 |

| 14. Средняя зарплата | руб. | 13079 | 12145 | 11066 | 234 |

Помимо данных факторов, на товарооборот магазина оказали определенное влияние факторы, связанные с использованием производственных мощностей трудовых ресурсов. Увеличение среднесписочной численности работников на 6 человек способствовало росту товарооборота.

Валовый доход составил в 2008 году 233553,643 тыс. руб. и это на 129315,833 тыс. руб. больше чем в 2007 году. Темп роста составил 224%. Уровень валовых доходов в отчетном году 14,84% к товарообороту. По сравнению с 2007 годом произошло увеличение среднего уровня валовых доходов на 1,5%.

На повышение уровня валовых доходов в значительной мере повлияла отмен регулирования цен на отдельные виды социально значимых товаров.

Абсолютное отклонение (перерасход) издержек обращения по магазину составило по сравнению с 2007 годом 109073,702 тыс. руб. Уровень издержек обращения к товарообороту в 2007 году составил 12,06%, а в 2008 году 13,127%, что на 1,1215 выше уровня прошлого года. Темп роста составил 112%. Рост произошел практически по всем статьям издержек обращения в связи с высокими темпами роста расходов на автомобильные и другие виды перевозок, ростом стоимости содержания здания и других основных средств, ростом размеров процентной ставки оплаты за кредит, ростом сумм налогов и сборов, уплачиваемых в бюджет и относимых на издержки обращения, ростом заработной платы, оплаты за сырье и материалы, топливо и др.

Низкий уровень валового дохода в 2007 году – 12,895 к обороту был связан широким кругом ограничений торговых надбавок на социально значимые товары. Повышение уровня издержек обращения к товарообороту – 12,065 к обороту было обусловлено тем, что в 2008 году произведен большой объем работ по текущему ремонту здания магазина, что увеличило статью «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря». Кроме того, увеличение тарифов на электроэнергию, отопление, горячую воду, привело к росту расходов на 84 тыс. руб., что отрицательно повлияло на прибыль от реализации.

Рост прибыли от реализации в 2008 году обусловлен увеличением валового (рост составил 124%), а также увеличением уровня валового дохода на 1,6% к обороту, в связи с отменой ограничений на торговые надбавки социально-значимых товаров.

Сумма балансовой прибыли в 208 году составила 19108,123 тыс. руб. Рост абсолютной суммы прибыли по сравнению с 2007 годом составил 187376,200 тыс. руб. или 516%.

Рентабельность магазина в 2008 году составил 1,21%. По отношению к прошлому году наблюдается рост 0,75%. Рост чистой прибыли в 2008 году составил 10783 тыс. руб., что связано с высоким темпом роста балансовой прибыли 516%, а также уменьшением суммы уплаты фиксированного налога.

В связи с ростом розничного товарооборота в 2008 году при неизменной площади магазина выработка на 1 м2 торговой площади составила 3199 тыс. руб., что на 1471 тыс. руб. больше по сравнению с прошлым годом. На ее увеличение повлиял рост товарооборота.

Увеличение среднесписочной численности работников способствовало росту товарооборота на 3456 тыс. руб. (2 * 1728). Увеличение производительности труда на 1471 тыс. руб. (1471 * 41). Таким образом за счет влияния трудовых факторов товарооборот увеличился на 208434,8 тыс. руб. (60311 * 3456).

Таким образом, проанализировав основные показатели хозяйственно экономической деятельности магазина за 2007-2008 годы, можно сделать вывод, что в 2008 году эффективность хозяйственной деятельности предприятия увеличилась, несмотря на ряд испытываемых объективных трудностей. На увеличение эффективности деятельности предприятия повлиял рост объема товарооборота, рост валового дохода, рост прибыли, увеличение рентабельности продаж, а также существующие резервы повышения рентабельности продаж, а также существующие резервы повышения рентабельности предприятия.

2.2 Анализ издержек обращения

Анализ издержек обращения торгового предприятия направлен на выявление возможностей повышения его работы за счет более рационального использования трудовых, материальных и финансовых ресурсов.

В процессе анализа изучают:

1. Степень выполнения плана издержек обращения в общем по предприятию и по каждой статье, определение экономии для перерасхода издержек обращения по сравнению с планом.

2. Динамику издержек обращения.

3. Производят расчет и оценку влияния основных факторов на сумму к уровню издержек обращения.

4. Определяют влияние издержек обращения на конечные результаты хозяйственной деятельности.

5. Выявляют возможные резервы экономии издержек обращения не осуществляется, проведем анализ в динамике издержек обращения.

Разница между фактической суммой издержек обращения и суммой издержек обращения прошлого года называется абсолютным отклонением. Если абсолютное отклонение имеет положительное значение, то в этом случае говорят о перерасходе. Если же абсолютное отклонение имеет отрицательное значение, то в данном случае говорят об экономии.

∆И = И1 - И2 (3)

где: ∆И – абсолютная экономия 9перерасход);

И1 - сумма издержек обращения в базисном (прошлом) году, руб.

И2 – сумма издержек обращения в базисном (прошлом) году, руб.

Так, расчет по данным магазина показал, что абсолютный перерасход составил 109073,702 тыс. руб. (206633,701 - 97559,999). В 1 квартале абсолютный перерасход составил 23857,055 тыс. руб. (40864,000 – 17006,945). Во 2-ом квартале – 48744,708 тыс. руб., в 3-ем квартале – 27919,438 тыс. руб., в 4-ом квартале – 28566,104 тыс. руб.

Однако оценка издержек в стоимостном выражении не позволяет судить об их объективности, так как и ростом товарооборота растет и сумма издержек обращения. Поэтому следует оценивать издержки обращения не только по сумме, но и по уровню в процентах к товарообороту. Уровень издержек обращения – важнейший качественный показатель торгового предприятия, который показывает, сколько процентов издержки обращения занимают в розничной цене товара.

У = И/ТО * 100, (4)

где: У – уровень издержек обращения,

ТО – товарооборот, руб.

Так по данным магазина уровень издержек обращения в 2006 году составил 12,06%, в 2007 году – 13,127%. Уровень издержек обращения по кварталам рассчитывается аналогично, по формуле (4).

Отклонение по уровню называется размером снижения (повышения) уровня издержек обращения. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного.

∆У = У1 - У2 (5)

где: ∆У – отклонение по уровню.

У1 – уровень издержек обращения в отчетном году, %.

У2 – уровень издержек обращения в базисном (прошлом) году, %.

Отклонение по уровню издержек обращения по магазину составил 1,067 (13,127 – 12,06). В 1-ом квартале – 0,076 (13,285 – 13,361), 2, 3, 4-ом кварталах – рассчитывается аналогично, по формуле (5).

Отношение размера изменения уровня издержек обращения к базисному уровню, выраженное в процентах, называется темпом изменения уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению к базисному, если последний принять за 100%.

Т = (У1 – У0)/У0 * 100. (6)

где: Т – темп изменения уровня издержек обращения, %.

Исходя, из данных по магазину темп изменения уровня издержек обращения составил 8,84% (1,067/12,06*100). По кварталам темп изменения уровня издержек обращения рассчитывается аналогичным методом по формуле (6). По размеру изменения уровня издержек обращения определяют сумму их относительной экономии или перерасхода. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер изменения уровня издержек обращения и деление полученного результата на 100.

Оэ(п) = (У1 – У0) * ТО1/100 (7)

где: Оэ(п) – относительная экономия (перерасход), руб.

ТО1 – товарооборот в отчетном году, руб.

Относительная экономия имеет место, если получен отрицательный результат. Если же полученный результат имеет положительное значение, то говорят об относительном перерасходе. Так, по данным магазина №2 относительный перерасход составил 16796,0 тыс. руб. (1,067*1574133,960/100). Относительная экономия (перерасход) по кварталам рассчитывается аналогично по формуле (7).

В результате анализа издержек обращения по магазину за 2007 – 2008 годы были получены следующие данные (табл.5) издержки обращения в отчетном году (увеличились по сравнению с прошлым и составили 206633,701 тыс. руб. Средний уровень издержек обращения увеличился по сравнению с прошлым годом на 1,067% и составил 13,127% обороту. Это явилось результатом того, что темп роста издержек обращения превысил темп роста товарооборота в действующих ценах на 17,4% (295 194,6). Увеличение среднего уровня издержек обращения привело к и относительному перерасходу на 16796,0 тыс. руб. (1,067*1574133,960/100).

Темп роста среднего уровня издержек обращения в отчетном году составил 8,84% (1,067/12,06*100).

Таблица 2.2.1

Динамика издержек обращения магазина за отчетные года

| квартал | Издержки обращения, рублях | Товарооборот в действующих ценах | Средний уровень издержек обращения | Темп изменения уровня издержек обращения | Относит. эконом. (перерас.) | Абсолют. эконом. (перерас.) | ||||||

| 2007 | 2008 | 2008 в % 2007 | 2007 | 2008 | 2008 в % 2007 | 2007 | 2008 | +/- | ||||

| 1 кв | 1700 | 4086 | 240, | 1272 | 3076 | 242 | 13,3 | 13,2 | - 0,8 | -0,06 | -2461 | 23858 |

| 2 кв | 2213 | 5086 | 229, | 1800 | 3676 | 204 | 12,2 | 13,8 | 1,55 | 12,61 | +5697 | 28730 |

| 3 кв | 2639 | 5431 | 205, | 2243 | 4169 | 186 | 11,7 | 13,0 | 1,26 | 10,71 | +52540 | 27919 |

| 4 кв | 3202 | 6059 | 189, | 2772 | 4819 | 174 | 11,5 | 12,5 | 1,02 | 8,83 | +4916 | 28567 |

| Всего за год | 9175 | 2066 | 211, | 8088 | 1574 | 195 | 12,0 | 13,1 | 1,07 | 8,87 | +16843 | 109074 |

Изучив динамику издержек по кварталам 2007-2008 годов. Можно заметить, что в каждом последующем квартале сумма издержек увеличилась по сравнению с предыдущим кварталом довольно равномерно, без резких колебаний. Так, в 2,3 и 4 кварталах отчетного года, издержки обращения увеличились по сравнению с аналогичным периодом прошлого года в 1,55 раз, в 3 квартале в 1,26 раза, в 4 квартале в 1,02 раза.

Рост суммы издержек обращения явился результатом роста объема товарооборота. Однако, сравнив темпы роста товарооборота в действующих ценах и темпы роста издержек обращения, можно заметить, что в 2,3, особенно в 4 кварталах отчетного года темпы роста издержек превышал темпы роста товарооборота. Результатом этого явилось увеличение среднего уровня издержек обращения. Так, в 1-м квартале уровень издержек обращения

увеличился и составил 13,285% к обороту, во 2 квартале составил 13,836% к обороту. А в 3 квартале уровень издержек обращения составил 13,026% к обороту. В 4 квартале ситуация стабилизировалась и предприятие получило объем товарооборота, темп роста которого превысил темп роста издержек обращения. В итоге средний уровень издержек обращения снизился и составил 12,572% к обороту.

Снижение среднего уровня издержек обращения в 4 квартале отчетного года дало относительную экономию в сумме 3052 рубля, а абсолютной величине перерасход на сумму 43779 рублей. Однако значительный относительный перерасход в 1,2,3 квартале, который со 20466 рублей ( 2467+2151+15848) и позволили получить относительную экономию издержек обращения за год.

Анализ динамики издержек обращения магазина за последние 2 года приведен в таблице 2.2.2. Из данных таблицы видно, что за последние два года на предприятии сложилась устойчивая тенденция к увеличению издержек обращения как в сумме, так и по уровню в % к обороту.

Так, в отчетном периоде сумма издержек обращения по сравнению с предыдущим и прошлыми годами соответственно увеличилась на 549 199 тыс. руб. и на 249 330 тыс. руб. или в 19,0 раза и в 1,8 раза. Средний уровень издержек обращения по сравнению с предыдущими и прошлыми годами соответственно увеличился на 2,25% и 0,65% к обороту. В итоге сумм относительного перерасхода составила 91 048 тыс. руб. (4046569*2,25/100) 26 303 тыс. руб. (4046569*0,65/100) соответственно.

Для более полного анализа издержек обращения необходимо применять показатель затратоотдачи, который исчисляется отношением товарооборота сумме издержек обращения и показывает, какой объем товарооборота приходится на 1 рубль затрат.

Таблица 2.2.2

Анализ динамики издержек обращения за 2007 – 2008 годы

| Показатели | Фактически за | Отклонение 2008 г. | 2008 г., в % | |

| 2007 год | 2008 год | 2008 год | 2008 год | |

| 1. Товарооборот в действующих ценах, руб. | 808895 | 1574133 | 765238 | 194,6 |

| 2. Общая сумма издержек обращения | 97559 | 206633 | 109074 | 212 |

| 3. Средний уровень издержек обращения в % к обороту | 12,06 | 13,13 | 1,07 | |

| 4. Затратоотдача, руб. всех издержек обращения | 8,29 | 7,61 | -0,68 | 91,79 |

З = ТО/И (8)

где: З – затратоотдача, руб.

По магазину этот показатель составил за прошлый год – 8,29 руб. (808895/97559), за отчетный год – 7,61 руб.:

Таким образом затратоотдача снизилась по сравнению с прошлым годом на 0,68 руб. или 8,21% (100 – 91,79).

На затратоотдачу большое влияние оказывает изменение розничных цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и затратоотдача. Для измерения влияния данного фактора на затратоотдачу необходимо определить ее размер за отчетный период при фактическом розничном товарообороте в сопоставимых ценах. Так, по магазину затратоотдача в сопоставимых ценах составила 4,97 руб. (1028845/206633). Таким образом, повышение розничных цен привело к росту затратоотдачи на 2,64 руб. (7,62 – 4,97).

Следующим этапом анализа является изучение состава и структуры издержек обращения. По магазину издержки обращения в разрезе отдельных статей сложились следующим образом (см. Приложение 1).

Данные, приведенные в таблице (см. Приложение 1), свидетельствуют о том, что в отчетном году издержки обращения увеличились в сумме по всем статьям кроме таких статей, как «Проценты за кредит» и «Расходы на торговую рекламу» которые уменьшились по сравнению с прошлым годом на 5901 тыс. руб. и 20 тыс. руб. соответственно.

Также из этой же таблицы видно, что наибольший рост издержек обращения имеет статья «Расходы на оплату труда». Абсолютное отклонение в сравнении с прошлым годом – 36238 тыс. руб. Как следствие, с ростом фонда заработной платы произошел рост расходов по статье «Отчисления на социальные нужды» (фонд социальной защиты населения и фонд занятости). Абсолютный рост составил 10838 тыс. руб.

Значительное уменьшение наблюдается по статье «проценты за пользование кредитом», отклонение за 2008 год составило – 5901 тыс. руб. в сравнении с 2007 годом.

Так, за 2008 год была произведена замена оконных стекол (затраты – 5 465 тыс. руб.), приобретены кассовые аппараты на сумму 4 500 тыс. руб., а также электронные весы и холодильник на сумму 10 772 тыс. руб., установлен рекламный щит стоимостью 12 тыс. руб. все эти произведенные расходы увеличили статьи расходов по сравнению с 2007 годом:

- по статье «Расходы на содержание зданий, сооружений, помещений, инвентаря» - на 20436 тыс. руб.

- по статье «Амортизация основных фондов» на 2117 тыс. руб.

По статье «Расходы на перевозки» 1 рост издержек составил 9709 тыс. руб., по статье «Отчисления и затраты на ремонт основных средств» - 4278 тыс. руб., «Потери товаров в пределах норм» - 1165 тыс. руб., «Расходы на тару» - 112 тыс. руб., «Налоги и отчисления, включаемые в издержки обращения» - 2930 тыс. руб. и по статье «Прочие расходы» рост издержек обращения составил 19737 тыс. руб.

Из таблицы (см. Приложение 1) видно, что уровень издержек обращения изменился по большинству статей весьма незначительно, кроме статьи «Расходы на оплату труда», он равен 0,81% к обороту. По многим статьям расходов предприятие достигло снижение уровня издержек.

Увеличение уровня издержек обращения помимо статьи «Расходы на оплату труда» наблюдаются по следующим статьям «Амортизация основных средств» - на 37,5% к обороту, «Отчисления и затраты на ремонт основных средств» - на 0,16%; «Отчисления на социальные нужды» - на 0,50%; «Налоги, отчисления и сборы, включаемые в издержки обращения» - на 0,09%; «Прочие расходы» - на 0,52% к обороту.

Снижение уровня издержек обращения по статьям износ санитарной одежды, столового белья, МБП; расходы на хранение и упаковку товаров;

Расходы на торговую рекламу; процент за пользование кредитом дало предприятию относительную экономию в сумме 23 738 тыс. руб. (157 + 126 + 315 + 23140).

Относительный перерасход по одной статье «Расходы на оплату труда» составил 12 750 тыс. руб., что на 10988 тыс. руб. (23738 – 12750) меньше суммы относительной экономии, достигнутой по 3-м статьям издержек обращения.

Помимо данной статьи, относительный перерасход имеют следующие статьи издержек обращения: «Амортизация основных средств» - 944 тыс. руб.; «Отчисления и затраты на ремонт основных средств» - 2519 тыс. руб.; «Отчисления на социальные нужды» - 7871 тыс. руб.; «Налоги, отчисления и сборы, включаемые в издержки обращения» - 1417 тыс. руб.; «прочие расходы» - 8185 тыс. руб.

Всего относительный перерасход по отдельным статьям издержек обращения составил 41745 тыс. руб., а с учетом относительной экономии по некоторым статьям – 16843 тыс. руб.

Анализ темпа изменения уровня издержек обращения показал, что одни статьи расходов имеют тенденцию к росту уровня, а другие к снижению. Так наибольший темп роста уровня наблюдается по статьям «Отчисления и затраты на ремонт основных средств», «Налоги и отчисления, включаемые в издержки обращения» и «Амортизация основных средств» - 66,7%; 47,4% и 37,5% соответственно.

Значительный темп роста уровня наблюдается и по статьям: «Потери товаров в пределах норм», «Расходы на оплату труда» и «Отчисления на социальные нужды» - 37,5%; 26,4% и 33,6% соответственно.

Наиболее быстрыми темпами снижался уровень издержек обращения по статьям «Проценты за кредит» (65%), «Расходы на торговую рекламу» (80%), «Износ санитарной одежды, столового белья, МБП» (14,3%) и «Расходы на хранение и упаковку товаров» (15,4%). В целом же по предприятию уровень издержек обращения увеличился по отношению к уровню прошлого года на 8,9%.

Следующим этапом анализа расходов предприятия является оценка влияния основных факторов на их сумма и уровень. Данный этап позволяет определить, как изменились издержки обращения под влиянием тех или иных факторов внешней и внутренней среды.

2.3 Оценка влияния основных факторов на издержки обращения

Процесс управления издержками обращения на торговом предприятии связан с изучением факторов, влияющих на их группирование. Эти факторы весьма разнообразны и подразделяются на 2 группы:

Похожие работы

... фондов; минимизировать удельный вес прочего выбытия товаров; оптимизировать товарные ресурсы; разработать ассортиментную и сервисную политику в соответствии с требованиями обслуживаемого контингента. 4.ПРОБЛЕМЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ИЖТРЕЙДИНГ» СУПЕРМАРКЕТА №2 4.1. Основные проблемы, стоящие перед предприятием в условиях конкурентной среды Основными конкурентами в ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

... позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий, в-шестых, компетентность руководства компании. Глава II. Состояние финансового маркетинга и ценовой стратегии 2.1.Общая характеристика организации ОАО «Таттуу»- динамично развивающаяся и перспективная компания. Спектр нашей деятельности – производство и ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

0 комментариев