Принцип классификации издержек обращения в розничной торговле

Факторы влияющие на издержки обращения

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Зависимые от деятельности предприятия (внутренние);

ОПТИМИЗАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Основные пути и резервы снижения издержек обращения

Навигация

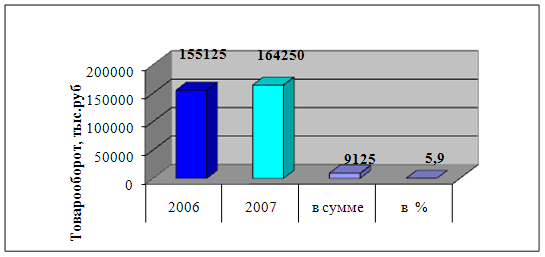

Резервы и пути экономии издержек обращения оптового магазина "Премиум"

Резервы и пути экономии издержек обращения оптового магазина "Премиум"

108059

знаков

9

таблиц

0

изображений

ВВЕДЕНИЕ

Актуальность темы исследования. Переход к рыночной экономике обусловлен созданием нового хозяйственного механизма, ориентированного на потребителя. Расширилась и укрепилась сфера действия товарно-денежных отношений, усиливая роль торговли. Процессы формирования многоукладного хозяйства на основе различных форм собственности.

В настоящее время благополучие и коммерческий успех торгового предприятия всецело зависит от того, насколько эффективна его деятельность, и она должна ориентирована только на прибыльное, рентабельное хозяйствование так как предприятие несет всю полноту экономической ответственность за свои решения и действия .

Рыночные преобразования направлены на реформирование не только внешней и внутренней среды, в которой функционируют предприятия, но и методов хозяйствования, целевых ориентиров. В рамках этих отношений принципиально меняются содержание деятельности торговых предприятий и их экономическое поведение. Каждое торговое предприятие в условиях новой рыночной экономике стремится к наилучшим результатам финансовой деятельности – повышению прибыльности и рентабельности, и стремится стать конкурентоспособным. А так как в условиях формирования состава издержек обращения зависят размеры получаемой прибыли и уровень рентабельности каждого торгового предприятия, то анализ издержек обращения, как экономической категории имеет первостепенное значение.

Торговля имеет большие резервы снижения издержек обращения, однако используются эти возможности не полностью действующего контроля затрат с целью постоянного снижения их величины становится одной из важнейших задач каждого торгового предприятия.

Изучение издержек обращения в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Правильная организация анализа издержек обращения дает возможность выявить резервы их снижения. Анализ издержек обращения позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом. Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения, способствует более эффективному использованию всех видов ресурсов. Все вышесказанное предопределило выбор темы и обусловило ее актуальность.

Цель дипломной работы состоит в выявлении резервов и пути экономии издержек обращения торгового предприятия – оптового магазина «Премиум».

Для достижения поставленной цели необходимо решить ряд задач:

- раскрыть сущность, значение и резервы снижения издержек обращения.

- оценить значение и задачи факторного анализа издержек обращения.

- дать экономический анализ оптового магазина ООО «Премиум».

- выявить основные резервы и пути экономии издержек обращения оптового магазина ООО «Премиум».

Объект исследования – оптовый магазин ООО «Премиум»

Предмет – Издержки обращения и резервы их снижения (на примере ООО «Премиум Трейд »

Дипломная работа состоит из введения, трех глав, заключения и приложений.

1. ИЗДЕРЖКИ ОБРАЩЕНИЯ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1 Понятие и сущность издержек обращения в рыночной экономике

Главной целью современного этапа экономических преобразований, проводимых в торговле является создание благоприятных условий для эффективной деятельности торговых предприятий. Достижение этой цели, с одной стороны, предполагает совершенствование законодательной, финансовой, налоговой среды, в которой работает торговое предприятие, а с другой требует кардинального улучшения работы самих предприятий в условиях рыночных отношений.

Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения, поэтому его издержки выступают в виде издержек обращения. Издержки обращения имеют место везде, где происходит процесс товарного обращения. Роль издержек обращения в современном механизме хозяйствования состоит в том, что они приводят в движение основные фонды отраслей товарного обращения, способствуют целесообразному использованию авансированных ресурсов. Кроме того, в условиях рыночного ценообразования они выступают, как решающий фактор стабилизации прибыли и рентабельности предприятий отраслей товарного обращения. От условий формирования состава издержек обращения зависят размеры получаемой прибыли и налога на прибыль предприятий. Поэтому состав издержек обращения регламентируется государственными органами власти и находится под пристальным вниманием налоговых органов.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная с производства, когда себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли. К показателям издержек обращения относят их абсолютную сумму .

Абсолютная сумма издержек обращения определяется путем суммирования расходов по всем статьям. Этот показатель характеризует, во что обходится конкретному производителю товародвижение. Поэтому анализ расходов товарной продукции необходимо увязывать с изучением ПО. Уровень издержек обращения рассчитывается как отношение суммы издержек обращения к объему ПО, выражается в процентах. Этот показатель является одним из важнейших оценочных результатов хозяйственной деятельности ТП.

В зависимости от типа товарного предприятия и места его нахождения, уровень издержек изменяется. Так, для предприятий, значительно удаленных от поставщиков товаров, характерен наиболее высокий уровень торговых затрат. Это обусловлено повышенными расходами на перевозку, оплату труда, замедленной проворачиваемостью и высокой стоимостью услуг. Относительное изменение уровня затрат определяется как разность между фактическим уровнем и плановым. Относительная экономия издержек обращения в сумме определяется умножением величины товарооборота на размер изменения уровня издержек обращения и делением на 100.

Такой же результат можно получить, используя другой метод, расчета (разность между ожидаемыми (фактическими) и пересчитанными издержками). Пересчитанную сумму издержек определяют умножением ожидаемого (фактического) товарооборота на плановый уровень издержек.

Абсолютная экономия или перерасход рассчитывается как разность между фактической (ожидаемой) суммой затрат и плановой (прогнозируемой).

Интенсивность изменения уровня расходов характеризуется темпами их снижения или повышения (Тизм) и измеряется как отношение размера из изменения (∆Уио) к первоначальному уровню (ПУИО) (Тизм=∆УИО/∆УИО*100) или как частное от деления изменения уровня издержек на плановый уровень.

Издержки обращения условно подразделяются на две группы: чистые и дополнительные. Чистые издержки – это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность.

Дополнительные издержки обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованиям производственного ассортимента в торговый.

Как показывает практика, доля чистых издержек в оптовой торговле составляет 10-12%, в розничной торговле продовольственными товарами – до 40%, в розничной торговле непродовольственными товарами – около 50%. Соотношением между чистыми и дополнительными издержками не является постоянным.

С развитием производства, увеличением доли фасованных товаров, улучшением транспортных связей, приближениям промышленных предприятий к потребителю, совершенствованием материально-технической базы торговли, повышением качества торгового обслуживания, сокращениям непроизводственных затрат – доля дополнительных издержек в торговле будет падать.

Наряду с показателями издержек обращения в экономике используются показатель издержек потребления. Эти величины связаны между собой. Издержки потребления представляют собой затраты на поиск товара, его покупку, доставку домой, подготовку к потреблению. Издержки потребления составляют примерно 50% всех издержек сферы обращения и более чем в 1,5 раза превышают величину текущих затрат торговли. Чем полнее будет ассортимент в торговле, лучше подготовлен товар к продаже и потреблению, выше качество торгового обслуживания, тем выше будет издержки обращения и ниже издержки потребления. Материальные затраты, затраты на оплату труда, отчисления на социальные нужды-затраты собственного оборотного капитала, амортизация собственного основного капитала, прочие затраты собственного и заемного оборотного капитала, заемного основного капитала.

Издержки бывают явными и неявными. Явные (бухгалтерские) издержки – это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражают в бухгалтерском учете и относятся согласно законодательству, на издержкоемкость реализации продукции. Они делятся:

- на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения, обеспечения нормального торгового технологического процесса, сумма износа малоценных быстроизнашивающихся предметов, стоимость работ и услуг, топлива)

- затраты на оплату труда. К затратам на оплату труда относятся выплаты заработной платы за выполненную работу, стоимость товаров, выдаваемых в порядке натуральной оплаты, различного рода премии, надбавки к заработной плате, оплата отпусков и т.д.

- отчисления на социальные нужды и другие отчисления. Отчисления на социальные нужды и другие отчисления в фонд социальной защиты населения, фонд содействия занятости населения и др.

- амортизация основных фондов. Амортизация основных фондов – процесс переноса стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов.

- прочие затраты. К прочим затратам относятся разного рода платежи за использование собственных и заемных оборотных средств (процент за пользование банковским кредитом), заемных основных средств (арендная плата, другие отчисления и налоги; относимые на издержки обращения).

Неявные издержки – это издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

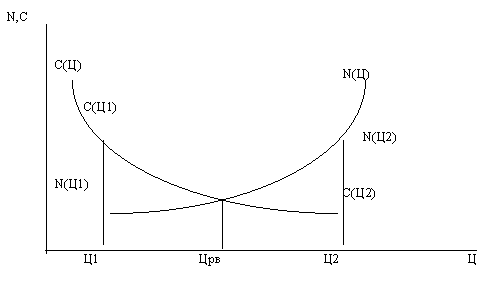

На предприятии часто возникает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. На него можно ответить, приведя анализ предельных издержек. Для этого рассчитывается величины издержек прироста (расширения) экономической деятельности и соответственно издержек обращения при ее сворачиваемости, т.е. собственно предельных издержек. Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшие в результате изменения величины производства и реализации на одну единицу. В случае невозможности рассчитать собственно предельные издержки целесообразно в этих же целях определить усредненные предельные издержки. Предельные издержки – средняя величина издержек прироста или сокращения на единицу продукции, возникающих в результате изменения объемов производства и реализации более чем на одну единицу.

В рыночной экономике экономические издержки являются альтернативными издержками, т.е. у предприятия всегда возникает потребность и возможность в выборе того или иного вида затрат, того или иного направления использования ресурсов, вида предпринимательской деятельности. В связи с этим издержки целесообразно рассматривать и под другим углом зрения. Как издержки утраченных возможностей.

Тенденция роста издержек обращения в торговле РБ, зафиксированная в последние годы, особенно в сравнении с развитыми рыночными странами сохраняется, что обусловлено переходным периодом становления рынка в РБ, затратным принципом ведения хозяйства и слабой ориентацией торгового обслуживания на мировые достижения по уровню затрат. Если уровень издержек за рубежом относительно выше, это обусловлено более высоки качеством обслуживания и более высоким жизненным уровнем населения. Уровень издержек в зарубежной практике, связанный с конкурентной борьбой предприятий, имеет тенденцию по стабилизации и снижению.

Издержки обращения – одни из основных оценочных показателей результатов хозяйственной деятельности торгового предприятия. Они позволяют определить качество и эффективность работы коллектива торгового предприятия. Режим экономии издержек обращения способствует росту производительности труда и повышению уровня рентабельности.

Каждое торговое предприятие должно постоянно изыскивать резервы экономии издержек обращения при одновременном повышении качества обслуживания покупателей.

Похожие работы

... фондов; минимизировать удельный вес прочего выбытия товаров; оптимизировать товарные ресурсы; разработать ассортиментную и сервисную политику в соответствии с требованиями обслуживаемого контингента. 4.ПРОБЛЕМЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ИЖТРЕЙДИНГ» СУПЕРМАРКЕТА №2 4.1. Основные проблемы, стоящие перед предприятием в условиях конкурентной среды Основными конкурентами в ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

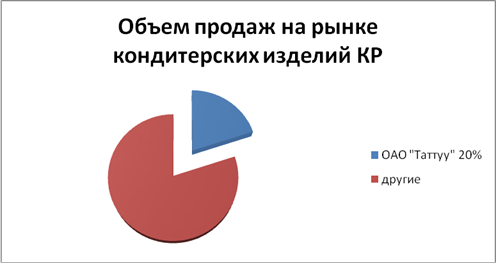

... позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий, в-шестых, компетентность руководства компании. Глава II. Состояние финансового маркетинга и ценовой стратегии 2.1.Общая характеристика организации ОАО «Таттуу»- динамично развивающаяся и перспективная компания. Спектр нашей деятельности – производство и ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

0 комментариев