Принцип классификации издержек обращения в розничной торговле

Факторы влияющие на издержки обращения

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Зависимые от деятельности предприятия (внутренние);

ОПТИМИЗАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Основные пути и резервы снижения издержек обращения

Навигация

Зависимые от деятельности предприятия (внутренние);

Резервы и пути экономии издержек обращения оптового магазина "Премиум"

108059

знаков

9

таблиц

0

изображений

1. Зависимые от деятельности предприятия (внутренние);

2. Независимые от деятельности торгового предприятия (внешние).

К зависимым факторам относятся: изменение объема ,состава и структуры товарооборота; повышение или понижение производительности труда; внедрение прогрессивных форм торговли; расширение поставки товаров о местных поставщиков, рационализация путей и форм товародвижения повышение эффективности использования материально-технической базы и др.

К независимым факторам относятся: объем производства товаров жизненного уровня населения; уровень розничных цен на товары; уровень тарифов и ставок за услуги, экономическая ситуация в стране, государственная налоговая политика, наличие или отсутствие конкуренции, инфляции валютный курс, стоимость услуг других отраслей и др.

Одним из важнейших факторов, влияющих на издержки обращения является изменение объема товарооборота. Для измерения влияния товарооборота на издержки обращения необходимо их разделить на условно переменные и условно-постоянные, а затем сделать пересчет издержек прошлого периода на фактический товарооборот.

По условно-переменным статьям издержек считается, что с ростом объема товарооборота пропорционально возрастают из суммы, а уровень остается неизменным. Пересчитанную на фактический товарооборот сумму условно-переменных расходов в прошлом году и делением полученного итога на 100. По магазину пересчитанная плановая сумма по статье «Расходы на перевозки» составило 1715,8 тыс. руб. (1574133 * 1,09/100). Аналогично пересчитываются на фактический товарооборот другие статьи условно-переменных расходов.

Влияние изменения объема товарооборота на сумму условно-переменных издержек определяется путем сравнения пересчитанной суммы с суммой прошлого периода. Влияние всех прочих факторов определяется как разность отклонения прошлого года и отклонения за счет изменения товарооборота. По магазину влияние изменения объема товарооборота на сумму условно-переменных издержек обращения по статье «Расходы на оплату труда» составила 23485 тыс. руб. (48326 – 24841).

По остальным статьям условно-переменных издержек расчеты производятся аналогично. Влияние всех факторов по статье «Условно-переменные издержки» составило 64392 тыс. руб. (130810 – 66418).

По условно-постоянным статьям издержек считается, что с изменением объема товарооборота их сумма не изменяется, а изменяется только уровень. С ростом товарооборота он снижается, а со снижением товарооборота он растет. Поэтому для определения влияния товарооборота на уровень условно-постоянных статей необходимо пересчитать уровень прошлого года и фактический товарооборот. Для этого сумма издержек обращения по условно-постоянным статьям в прошлом году делится на фактический товарооборот. Для этого сумма издержек обращения по условно постоянным статьям в прошлом году делится на фактический товарооборот, полученный результат умножается на 100. По магазину пересчитанный уровень по статье «Амортизация основных средств» составил 0,08% (13061/1574133*100). Аналогично пересчитывается уровень по другим статьям условно-постоянных расходов. По остальным статьям условно-постоянным издержкам расчеты производятся аналогично. Таким образом, за счет влияния всех факторов уровень условно постоянных издержек обращения снизился на 1,817% (1,933 – 3,75).

Таким образом, подводя итог, можно сказать, что издержки обращения по магазину увеличились на 64392 тыс. руб. за счет роста товарооборота. Уровень издержек обращения по предприятию снизился за счет роста товарооборота на 1,817%. Влияние изменения объема товарооборота определяется путем сравнения пересчитанного уровня с уровнем прошлого года. Влияние всех прочих факторов определяется как разница отклонения уровня прошлого

года отклонения за счет изменения товарооборота по уровню. По магазину влияние изменения объема товарооборота на уровень условно постоянных издержек обращения по статье «Амортизация основных средств» составил – 0,08% (0,08 – 0,16), а влияние всех прочих факторов по этой статье составило 0,57% (0,29 – (-0,28). По остальным статьям условно-постоянные издержек расчеты производятся аналогично.

По магазину № 2 рост товарооборота вызвал рост условно-переменных издержек обращения на 64392 тыс. руб. При этом наибольшее влияние он оказал на такие статьи, как «расходы на оплату труда», «Проценты за пользование кредитом» и «Отчисления на социальные нужды». Они увеличились за счет данного фактора на 23485 тыс. руб., 17300 тыс. руб. и 11406 тыс. руб. соответственно. Кроме того, увеличение объема товарооборота привело к значительному росту издержек по статьям «Расходы на перевозки» - 9119 тыс. руб., и «Налоги, отчисления и сборы, включаемые в издержки обращения» - на 1492 тыс. руб. Остальные расходы, зависимые от объема товарооборота, возросли незначительно.

Рассматривая влияние объема товарооборота на условно-постоянные расходы предприятия, можно заметить, что рост товарооборота привел к снижению их уровня на 1,817% к обороту. При этом наиболее существенное снижение уровня наблюдается по статьям «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря» он снизился на 0,86% к обороту «Амортизация основных средств» на 0,08%, «Отчисления и затраты на ремонт основных средств» на 0,11%, и «Прочие расходы» снизились на 0,73% к обороту. Уровень издержек обращения по остальным условно-переменным статьям снизился незначительно. Следующим этапом анализа издержек обращения является более детальное изучение влияния других факторов на их размер. Так, помимо объема товарооборота влияние на расходы торгового предприятия оказывает изменение розничных цен на товары.

Их повышение ведет к росту товарооборота, а, следовательно, к снижению уровня издержек обращения. Прежде всего, для определения влияния изменения розничных цен на расходы предприятия необходимо их подразделить на зависящие и независящие от изменения розничных цен. К статьям издержек обращения не зависящих от изменения розничных цен на товары относятся такие статьи, как «Амортизация основных средств» сумма за 2007 год составила 3423 тыс. руб., «Износ санитарной одежды, столового белья, МБП, столовой посуды и приборов» - 973 тыс. руб., «Расходы на рекламу» - 32 тыс. руб. и «Прочие расходы» - 31867 тыс. руб. Сумма составила 36266 тыс. руб. (3423 + 973 + 32 + 31867).

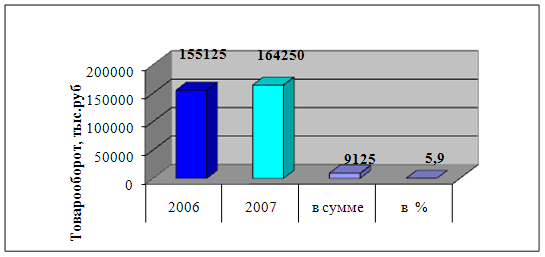

Так, по предприятию фактический розничный товарооборот в действующих ценах и сопоставимых за отчетный год соответственно 157 4133тыс. руб. и 1028845 тыс. руб. Фактическая сумма издержек обращения не зависящих от изменения розничных цен на товары за отчетный период равна 36266 тыс. рублей. Определим уровень издержек не зависящих от изменения розничных цен:

- к товарообороту в действующих ценах 36266 / 1574133 * 100 – 2,3%;

- к товарообороту в сопоставимых ценах 36266 / 1028845 * 100 – 3,5%.

Таким образом, повышение розничных цен на товары снизило общий уровень издержек обращения торгового предприятия на 1,2% к обороту (2,3 – 3,5), что составляет 18889 тыс. руб.

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее также оказывает влияние на соответствующие статьи. При изменении тарифов (ставок) пересчет издержек обращения сопоставимые показатели производится по каждому виду расходов в отдельности путем деления фактического уровня издержек на индекс тарифов.

Анализ структуры издержек обращения по магазину (см. таблицу 3.1.1) показал, что наибольший рост уровня, а следовательно, и наибольший перерасход наблюдается по статье «Расходы на оплату труда». Расходы по данной статье во многом зависят от изменения средней заработной платы на предприятии. Влияние данного фактора на расходы на оплату труда можно рассчитать следующим образом:

1. Определяем, во сколько раз увеличилась средняя заработная плата в отчетном году по сравнению с прошлым 124145/53079 = 2,3;

2. Находим уровень издержек по статье «Расходы на оплату труда» в сопоставимых ценах 3,88 / 2,3 = 1,69% где 3,88 – фактический уровень расходов по данной статье.

3. Определяем влияние роста средней заработной платы на уровень издержек 3,88 – 1,69 – 2,19%.

Таким образом, за счет роста средней заработной платы, издержки по статье «Расходы на оплату труда» увеличились на 2,19% к обороту или на 34474 тыс. руб. (2,19*1574133/100).

Значительный удельный вес в структуре издержек обращения – 0,79% товарооборота занимает статья «Проценты за пользование кредитом». Одной из причин, вызывающих увеличение данной статьи расходов является рост ставки на расходы по данной статье определенное влияние оказывает изменение товарооборачиваемости. Так ускорение товарооборачиваемости по магазину привело к дополнительной экономии оборотных средств.

Похожие работы

... фондов; минимизировать удельный вес прочего выбытия товаров; оптимизировать товарные ресурсы; разработать ассортиментную и сервисную политику в соответствии с требованиями обслуживаемого контингента. 4.ПРОБЛЕМЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ИЖТРЕЙДИНГ» СУПЕРМАРКЕТА №2 4.1. Основные проблемы, стоящие перед предприятием в условиях конкурентной среды Основными конкурентами в ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

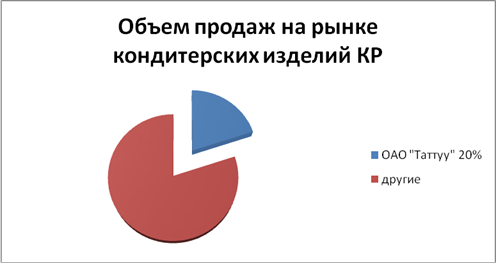

... позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий, в-шестых, компетентность руководства компании. Глава II. Состояние финансового маркетинга и ценовой стратегии 2.1.Общая характеристика организации ОАО «Таттуу»- динамично развивающаяся и перспективная компания. Спектр нашей деятельности – производство и ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

0 комментариев