Цели бюджетно-налоговой политики

Налоги

Развитие концепции налогообложения

Система выплаты налогов

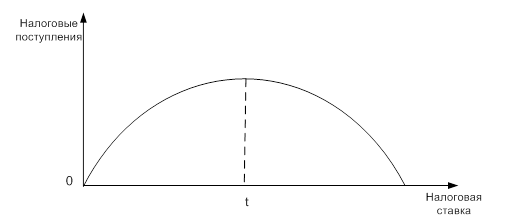

Кривая Лаффера

Воздействие фискальной политики на уровень ВНП

Действие фискальной политики в экстремальных ситуациях: ликвидная ловушка и классический случай

Недискреционная фискальная политика

Направления совершенствования налоговой системы

Основные виды налогов

Налоговая система РФ

Направления развития современной налоговой системы России

Навигация

Недискреционная фискальная политика

Бюджетно-налоговая политика

104695

знаков

9

таблиц

7

изображений

4.2. Недискреционная фискальная политика.

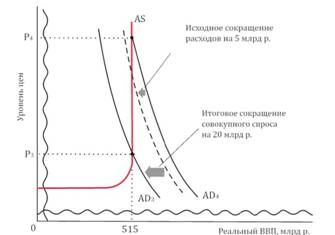

На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет недискреционную (автоматическую, пассивную) фискальную политику. Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят:

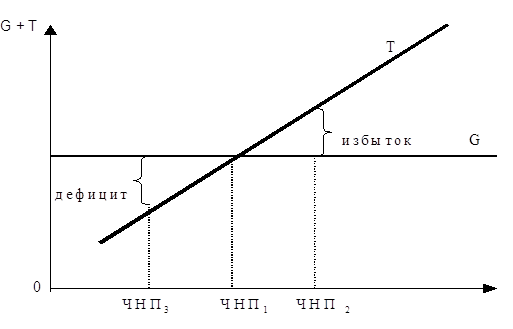

1. Изменения налоговых поступлений.

Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения, предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При уменьшении объема национального производства сокращаются доходы, но одновременно понижаются и налоговые ставки, что сопровождается уменьшением как абсолютной суммы налоговых поступлений в казну, так и их доли в доходах общества. В результате падение совокупного спроса будет более мягким.

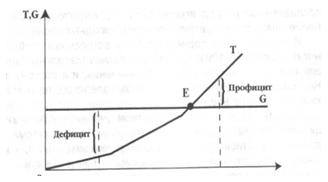

2. Системы пособий по безработице и социальные выплаты.

Они также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т.д.

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны.

Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг.

Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. Следует отметить, чем выше ставки налогов, чем больше трансфертные платежи, тем более действенна недискреционная политика. [9. Стр.125-134]

5. Механизм реализации бюджетно-налоговой политики государства.

5.1. Вмешательство государства в бюджетно-налоговую политику.

Налоговая система любой страны эффективна в том случае, если сформирована на общих методологических подходах, учитывающих платежеспособность населения, налоговые льготы для стратегических целей экономики, равномерное распределение налогов по субъектам хозяйствования, оптимальность налогового бремени и др. Важным звеном налоговой политики государства являются критерии налогообложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго – эффективность. Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе, возлагая тяготы на одних и предоставляя блага другим. Общество в конечном счете стремится к справедливому распределению этих тягот и благ.

Но основным в системе налогообложения является все же критерий платежеспособности. В соответствии с ним налоги должны расти по мере роста доходов, так как в результате этого неравенство в материальном положении сокращается. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная система налогообложения. Согласно кейнсианскому подходу, применение налогов как важного инструмента фискальной политики может стимулировать деловую и инвестиционную активность, так как снижение налогов оставляет в распоряжении предпринимателей значительно большую часть денежных средств, чем величина снижения уровня налога.

Государство не ограничивает свое вмешательство в экономику лишь варьированием налоговых ставок. Целями государственной политики могут быть обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики. В связи с этим государство будет осуществлять определенные расходы из государственной казны.[26. стр. 420-423]

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

0 комментариев