Цели бюджетно-налоговой политики

Налоги

Развитие концепции налогообложения

Система выплаты налогов

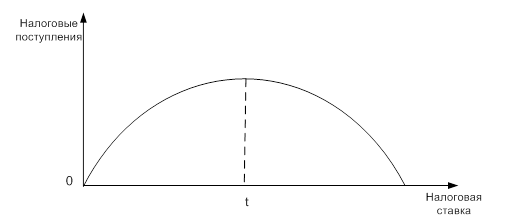

Кривая Лаффера

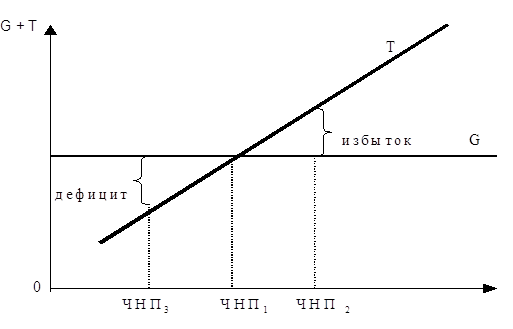

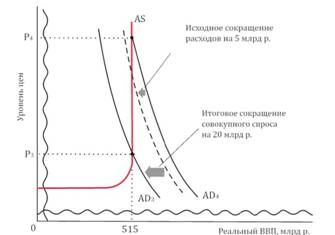

Воздействие фискальной политики на уровень ВНП

Действие фискальной политики в экстремальных ситуациях: ликвидная ловушка и классический случай

Недискреционная фискальная политика

Направления совершенствования налоговой системы

Основные виды налогов

Налоговая система РФ

Направления развития современной налоговой системы России

Навигация

Основные виды налогов

Бюджетно-налоговая политика

104695

знаков

9

таблиц

7

изображений

2. Основные виды налогов.

По абсолютным размерам налоговых сборов первое место занимает налог на добавленную стоимость, за ним следует налог на прибыль предприятий. Вместе с тем в первом чтении (июнь 1997 г.) принят Налоговый кодекс РФ, согласно которому резко сокращается число налогов и ограничиваются налоготворческие права местных органов власти.

Налог на прибыль предприятий и организаций.

Налог на прибыль предприятий и организаций принят законом Российской Федерации от 27 декабря 1991 г. и действует с учетом изменений и дополнений, принятых в последующие годы. Налог на прибыль имеет две налоговые ставки: по первой ставке налог в размере 13% взимается в пользу федерального бюджета, вторая ставка налога определяется на уровне субъектов РФ (республик) и представляет собой налог, поступающий в их бюджеты. Субъекты РФ могут самостоятельно устанавливать ставку этого налога (но не правила его исчисления и взимания) в пределах до 22% (для посреднической деятельности, банков, страховых компаний, бирж и т.д. до 30%). Таким образом максимальная суммарная ставка этого налога может составлять 35% (для банков - 43%).

Плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству России и занимающиеся предпринимательской деятельностью, а также филиалы и другие подразделения этих предприятий и организаций, имеющие отдельный баланс и расчетный счет. Налогом на прибыль могут облагаться и бюджетные организации - в части осуществляемой ими предпринимательской деятельности. Кроме того, субъекты РФ вправе облагать налогом на прибыль расположенные на их территории территориально обособленные структурные подразделения предприятий, имеющих головную контору и место регистрации в других регионах, даже если эти подразделения не имеют отдельного баланса и расчетного счета. В этом случае определение доли прибыли, относящейся к этому подразделению, осуществляется расчетным методом - по доле этого подразделения в общем фонде оплаты труда и в общей стоимости основных производственных фондов предприятия. Соответственно эта доля прибыли подлежит вычету из облагаемой базы при исчислении налога с головного предприятия и, поскольку речь идет о применении только налогов, взимаемых субъектами РФ, каждый из них применяет свою налоговую ставку для обложения относящейся к нему доли прибыли предприятия. Предприятия железнодорожного транспорта и связи, а также объединения и предприятия по газификации и эксплуатации газового хозяйства облагаются налогом в особом порядке, устанавливаемом правительством РФ.

Предприятия-резиденты подлежат обложению налогом по всем своим доходам, в том числе и полученным за пределами России. Подоходный налог, уплаченный за рубежом, засчитывается при уплате налога на прибыль, но сумма такого зачета не может превышать размера налоговых обязательств, рассчитанных по российскому законодательству для соответствующей суммы дохода.

Компании, фирмы и любые другие организации, образованные по законам иностранных государств, облагаются налогом на прибыль, если они осуществляют предпринимательскую деятельность в России через свое постоянное представительство. При этом под постоянным представительством может пониматься филиал, бюро, контора, агентство или любое другое место осуществления деятельности, связанное с разведкой или разработкой природных ресурсов, проведением работ по строительству, монтажу, сборке, наладке, обслуживанию оборудования, оказанием услуг или проведением других работ. Иностранное предприятие также может быть привлечено к обложению этим налогом, если оно использует другие организации или граждан (включая российские) для осуществления представительских функций в их пользу на территории России.

Налоговые соглашения, которые имеет Россия с большинством развитых стран, могут предусматривать иные налоговые режимы и пониженные налоговые ставки в отношении доходов и имущества иностранных юридических лиц. Обычно в таких случаях для некоторых видов работ (строительно-монтажных, пусконаладочных) устанавливаются льготные сроки, в течение которых деятельность иностранных предприятий не считается создающей для них режим «постоянного делового учреждения», и более низкие ставки налога «у источника» (вплоть до его полной отмены) для дивидендов, процентов и роялти.

Налогооблагаемой базой в отношении налога на прибыль законом определяется валовая прибыль предприятия: разность между валовым доходом (выручкой) предприятия от продажи товаров, оказания услуг и выполнения работ, выручкой от продажи основных фондов и земельных участков, принадлежащих предприятию, а также доходами от внереализованных операций и продажи иного имущества, и расходами, связанными с этими операциями и с этой деятельностью. Валовой доход (выручка) предприятия при этом рассчитывается без учета НДС и акцизов, а также уплаченных экспортных пошлин. Для расчета чистого дохода от продажи имущества предприятия за основу берется первоначальная цена или остаточная стоимость имущества, увеличенная на индекс инфляции, исчисленный в порядке, установленном Правительством РФ.

Состав затрат и порядок их отнесения на себестоимость в целях исчисления налогооблагаемой базы определяется Постановлением Правительства РФ от 5 августа 1992 г. № 552. В соответствии с этим Постановлением на затраты, уменьшающие валовой доход (выручку) предприятия, относятся:

· по факту, без ограничений и нормативов:

- расходы на оплату труда работников

- расходы на оплату сырья и материалов, потребленных в процессе производства,

- расходы на ремонт основных средств,

- расходы, связанные с управлением производства,

- расходы на уплату процентов по полученным ссудам и кредитам (кроме кредитов, используемых на приобретение основных средств);

· в пределах установленных лимитов и нормативов:

- расходы на командировки,

- расходы на обучение работников,

- расходы на рекламу,

- представительские расходы.

Затраты на приобретение основных средств списываются в порядке ежегодного исчисления амортизации по утвержденным нормам. На начало 1997 г. эти нормы составляли: для машин и оборудования 4,0-33,3%, для транспортных средств - до 20%, для компьютеров и оргтехники 7,0-12,5%, для зданий и сооружений капитального характера, построенных из камня, кирпича или бетона, 0,4-1,7% и для деревянных строений - до 5% в год. Кроме того, в пределах, установленных законодательством, за счет средств, относимых на уменьшение налогооблагаемой базы, разрешается создавать страховые фонды и некоторые виды резервов. Структура затрат, относимых на себестоимость, для банков и страховых учреждений утверждена отдельными постановлениями правительства.

Расчет налога на прибыль производится поквартально, нарастающим итогом: за 3, б, 9 и 12 месяцев. Авансовые платежи налога вносятся ежемесячно или дважды в месяц из расчета 1/3 или 1/6 от квартального расчета. Годовой отчет (декларация) по налогу предоставляется не позднее 15 марта года, следующего за отчетным, и доплата налога (если требуется) производится и десятидневный срок после сдачи отчета.

Отчетный год совпадает с календарным годом. Аудиторское заключение обязательно для акционерных предприятии, для предприятий с участием иностранного капитала и для банков и страховых организаций (независимо от их юридической формы).

В налогооблагаемую базу предприятий не включаются дивиденды и проценты, полученные по ценным бумагам, принадлежащим предприятию, а также доходы от долевого участия в капитале других предприятий. Эти виды доходов подлежат обложению «у источника», ставка налога для них составляет 15%. Также не включаются в сумму налогового дохода предприятий для целей исчисления налога на прибыль доходы от проведения концертных мероприятий (для них предусмотрен специальный налог по ставке 50%) и доходы от казино и игровых автоматов (которые облагаются налогом по ставке 70%).

Для доходов типа роялти (платежи по авторским правам, за лицензии и т.д.) и от использования имущества (арендная плата) при выплате их в пользу нерезидентов предусмотрено удержание налога у источника по ставке 20% и для платежей за фрахт, переводимых за рубеж, - по ставке 6%.

Подоходный налог с физических лиц.

Доходы граждан (физических лиц) облагаются налогами в соответствии с законом «О подоходном налоге с физических лиц».

Физические лица - резиденты РФ (имеющие постоянное место жительства в РФ) подлежат обложению налогом по всем своим доходам, полученным как в России, так и за ее пределами. Нерезиденты облагаются налогом только по доходам из источников, находящихся в РФ. Резидентство физического лица рассчитывается для каждого отчетного налогового периода, который совпадает с календарным годом. Лицо, проведшее на территории РФ 183 или более дней в данном календарном году, считается резидентом РФ для целей налогообложения в этом году. Все прочие лица считаются нерезидентами РФ.

В налогооблагаемую базу включаются как доходы, полученные в денежной форме, так и любые выгоды и компенсации, получаемые в натуральном виде. Последние подлежат зачету в состав доходов лица по текущим рыночным ценам.

Доходы, получаемые от работы по найму, подлежат включению в налогооблагаемую базу в полном размере: доходы получаемые от предпринимательской деятельности, рассчитываются по методу чистой прибыли - в основном по нормам и в порядке, предусмотренном при исчислении налога на прибыль. Работа по авторским договорам, выполняемая в течение нескольких лет, распределяется в целях налогообложения на число лет, указанных в авторском договоре. При отсутствии указаний на число лет в договоре автор может распределить сумму полученного вознаграждения на период не более трех лет.

Целый ряд различного рода пособий, компенсаций и выплат не учитывается в составе облагаемого дохода граждан и не подлежит обложению подоходным налогом. Среди них:

· пенсии и различные пособия по социальному страхованию и социальному обеспечению,

· выплаты командировочных,

· проценты по вкладам в банках (в пределах процентной ставки ЦБ РФ) и т.д.

Не облагаются подоходным налогом зарплата и оклады военнослужащих, войск МВД и налоговой полиции. В пределах установленных лимитов также освобождаются от налогообложения стоимости призов, полученных на конкурсах, подарков, выдаваемых предприятиями, и суммы материальной помощи, оказываемой за счет предприятий.

Для всех налогоплательщиков установлены также твердые скидки: из налогооблагаемого дохода в порядке необлагаемого минимума (в размере ежемесячной минимальной зарплаты) и на иждивенцев (минимальная месячная зарплата на каждого иждивенца).

Расчет налога производится на основе годового дохода. С доходов, выплачиваемых в виде заработной платы, и с некоторых других доходов налог удерживается при выплате дохода. Для граждан, получающих только заработную плату в одном месте, такая уплата налога является окончательной, остальные обязаны представлять налоговую декларацию. Срок представления декларации — до 1 апреля года, следующего за отчетным.

Нерезиденты, не осуществляющие предпринимательской деятельности в России, но получающие доходы из источников в России, не представляют налоговые декларации, и налог с них удерживается у источника по единой ставке, равной 20%.

Налог на добавленную стоимость.

Налогом на добавленную стоимость облагаются продажи товаров и оказание услуг (выполнение работ) на территории РФ, а также импорт товаров и услуг в РФ. Экспорт товаров и услуг от НДС освобождается.

Плательщиками НДС считаются любые предприятия и организации, осуществляющие продажи товаров, оказание услуг или выполнение работ в рамках своей предпринимательской деятельности. Предприятиями для целей обложения НДС признаются любые лица, как юридические, так и физические, которые выполняют вышеуказанную деятельность от своего имени и в свою пользу.

Стандартная ставка НДС составляет 20%. Основные пищевые товары и товары для детей облагаются по пониженной ставке, равной 10%. Освобождены от НДС следующие виды деятельности: оказание банковских услуг, страхование, медицинские услуги, образование, услуги в сфере культуры, пассажирские перевозки, продажа почтовых марок и конвертов и др.

Подлежащий внесению в казну НДС рассчитывается как разность между НДС, полученным от покупателей товаров (услуг, работ) по выставленным на них счетам-фактурам (в которых НДС должен указываться отдельной суммой), и НДС, уплаченным поставщикам за приобретенные ресурсы, используемые в производстве (товары, материалы, услуги или работы).

Другие налоги.

Налоги на имущество предусмотрены как для предприятий, так и для физических лиц.

Налог на имущество предприятий взимается с балансовой стоимости имущества предприятий. Расчет налога ведется на основе среднегодовой стоимости имущества, при этом из состава имущества предприятия исключается стоимость принадлежащей ему земли, объектов жилого фонда и социально-культурной сферы, а также линий связи и энергопередачи, путей сообщения, продуктопроводов и т.д. Ставка налога устанавливается властями соответствующей республики (области), но не свыше 0,5% налогооблагаемой базы. От уплаты налога освобождены бюджетные организации, сельскохозяйственные и рыбодобывающие предприятия, религиозные объединения и имущество, используемое для нужд народного образования и культуры.

Налогом на имущество физических лиц облагаются находящиеся в их собственности жилые дома и другие помещения и сооружения, а также водные и воздушные моторные суда и транспортные средства.

Ставка налога для строений и помещений составляет 0,1% их инвентаризационной стоимости, для транспортных средств ставка налога определяется расчетным путем исходя из мощности двигателя. От уплаты налога освобождены пенсионеры и участники войн.

Налог на землю взимается с собственников земельных участков. Ставки налога устанавливаются на уровне республик и областей и различаются в зависимости от качества земли и условий хозяйствования.

Акцизы вводятся федеральным законом как средство обложения продаж так называемых подакцизных товаров - вино-водочных изделий, пива, табака, шоколада, икры осетровых и лососевых рыб, автомобилей, ювелирных изделий, мехов и т.д. Акцизы также установлены для определенных видов минерального сырья. Ставки акцизов различаются в зависимости от вида товара, наиболее высокие - для алкогольных напитков и ювелирных изделий.

Ряд налогов взимается в целях формирования внебюджетных фондов.

Предприятия выплачивают взносы в пенсионный и другие фонды социального страхования и социального обеспечения. Эти взносы устанавливаются в форме начислений на фонд заработной платы и составляют от 28% (взносы в пенсионный фонд) до 1,5% (по страхованию от безработицы). Общая сумма таких начислений составляет около 40% фонда заработной платы. Из зарплаты работников также удерживается еще 1% - как взнос в пенсионный фонд. (табл.1, приложение 1)

Для формирования внебюджетного дорожного фонда установлен ряд налогов, важнейшие среди которых следующие: налог на пользователей автомобильных дорог (ставка равна 2,5% суммы общего оборота (выручки) предприятия), налоги на владельцев автотранспортных средств и на продажи автомобилей.

Предприятия облагаются также налогом на содержание социальной сферы. Ставки налога устанавливаются на уровне местных органов власти, в московском регионе ставка этого налога составляет 1,5% оборота (выручки) предприятия.

Таможенные пошлины. Экспорт товаров, как правило, таможенными пошлинами не облагается. Импортные пошлины составляют от 5 до 100% фактурной стоимости ввозимого товара. Наиболее высокими пошлинами облагается ввоз легковых автомобилей, алкогольных напитков, пива, табачных изделий. Для товаров из развивающихся стран применяются пониженные ставки таможенных пошлин, для товаров с неподтвержденной страной происхождения ставки таможенных пошлин удваиваются.

В случае нарушения налогового законодательства предусмотрены разнообразные виды санкций — от штрафов, составляющих до 100% суммы укрытого от налогообложения дохода, до тюремного заключения в особо серьезных случаях. [19. 130-141]

Основные налоги и сборы Российской Федерации в 2004 г.представлены в табл.2 (приложение 2). [8. стр.9-10]

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

0 комментариев