Цели бюджетно-налоговой политики

Налоги

Развитие концепции налогообложения

Система выплаты налогов

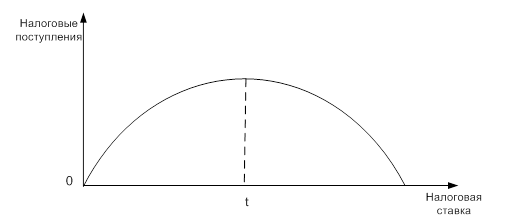

Кривая Лаффера

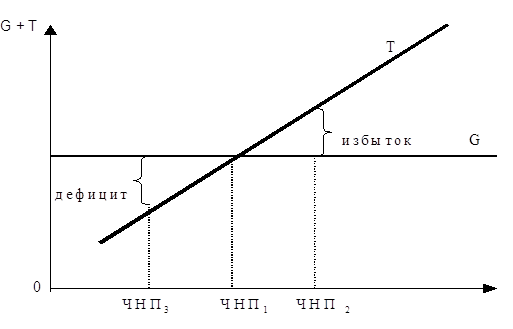

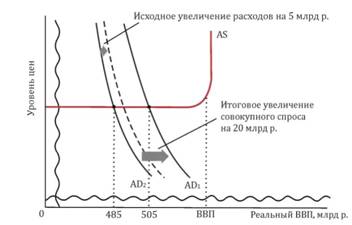

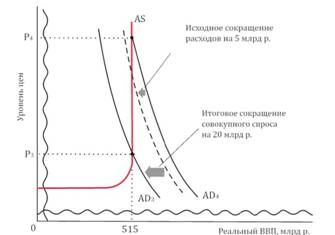

Воздействие фискальной политики на уровень ВНП

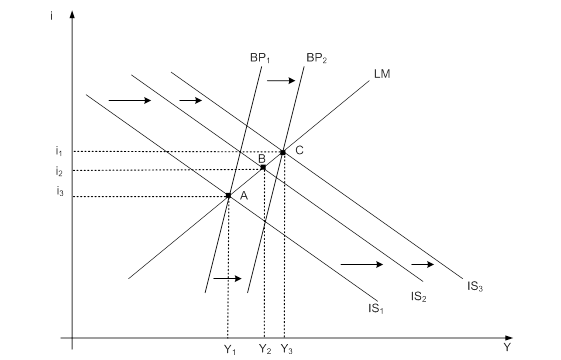

Действие фискальной политики в экстремальных ситуациях: ликвидная ловушка и классический случай

Недискреционная фискальная политика

Направления совершенствования налоговой системы

Основные виды налогов

Налоговая система РФ

Направления развития современной налоговой системы России

Навигация

Налоговая система РФ

Бюджетно-налоговая политика

104695

знаков

9

таблиц

7

изображений

3. Налоговая система РФ.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Различные страны строят свою налоговую систему на базе общепринятых принципов экономической теории о справедливости и эффективности налогообложения, с учетом новейших научных достижений. Однако принципы построения налоговой системы в целом неоднозначны и во многом зависят от приверженности той или иной теории.

Взимаемые в установленном законодательством порядке налоги, сборы, пошлины и другие налоговые платежи в совокупности образуют основу любой налоговой системы. Но налоговые системы существенно отличаются друг от друга по набору налогов, их видам и структуре, способам взимания, базе, ставкам, льготам и фискальным полномочиям различных уровней власти. Поэтому на практике они предстают в виде многообразных форм с множеством национальных особенностей.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. [19. стр.114-115]

История налогообложения.

Государство не может существовать без налогов. Это знали еще в древности, изобретая самые причудливые формы налогообложения. Отметим некоторые крупные вехи в истории налогообложения в России.

В XV в. возникло посошное обложение, и соха превратилась в своего рода налоговую единицу. В правление Ивана ΙV в связи с организацией стрелецких полков в качестве податной единицы была введена «большая московская соха», и размер налога стал зависеть от земельной площади и численности рабочих рук в подворье. Кроме того, возникли так называемая пищальная подать и налоги на городское и засечное дело, связанные с потребностями укрепления границ.

Заметную роль в совершенствовании российского налогообложения сыграла деятельность Б.И. Морозова (1590-1661) - крупного землевладельца, удачливого предпринимателя, правителя финансов при царе Алексее Михайловиче Романове. Посошная подать была преобразована в подворную и “живую четверть”, предполагавшую в качестве субъекта налогообложения крестьянский двор, были также введены чрезвычайные меры по контролю за взиманием податей, ужесточены наказания за неплатежи. В то же время увеличение налоговых поступлений проводилось главным образом за счет изъятия льгот - так называемых “тарханов”, которыми пользовались монастыри, некоторые купцы и иностранные гости. В 1648 г. Морозов повышает косвенные налоги на предметы потребления и вводит печально знаменитый в России налог на соль.

При Петре 1 подворное, или подымное, или поворотное, налогообложение было заменено подушным. Для этого провели перепись населения мужского пола. Размер податей устанавливался исходя из потребностей на содержание армии и управления. В 1724 г. с крепостного крестьянина брали 74 коп., с казенного - 1 руб. 14 коп., так как он не платил повинностей помещику, и с городских людей - 1 руб. 20 коп.

М.Д. Чулков (последняя треть XVΙΙΙ в.) предлагал налагать подать на лица по “имению и прибытку каждого подданного”. Ориентация на имущественный и подоходный налоги была, безусловно, прогрессивной, она опережала воззрение на этот предмет Сперанского и декабристов.

К числу экономистов-реформаторов ХIХ в. принадлежал и Николай Иванович Тургенев (1789—1827), который предлагал ввести систему налогообложения, основанную на принципах А. Смита. Налоги должны взиматься со всех граждан соразмерно с их доходами; размер и условия оплаты налогов должны быть точно определены и известны как плательщику, так и сборщикам; время платежа должно устраивать плательщика; издержки по сбору налогов должны быть незначительными. Налоги не должны мешать накоплению капитала и возрастанию производства. Тургенев разделял налоги на три категории: от земли, от доходов на капитал и от трудовых результатов. Он высказывал мысль о том, что налоги на заработную плату не должны уменьшать ее реальную величину, т.е. меняться в зависимости от спроса на труд. Точно так же и налоги на доходы от капитала должны зависеть от рыночной конъюнктуры и возможности переложить их на цену. Налог не должен затрагивать капитал. Подобный же подход Тургенев распространяет на пошлины, на налогообложение операций с ценными бумагами, на куплю-продажу недвижимости и т.д. [3. стр.195-197]

Современная налоговая система.

Современная налоговая система России сложилась в основном на рубеже 1991-1992 гг., в период кардинальных экономических преобразований и перехода к рыночным отношениям. Отставание опыта правового регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку законодательства, экономический и социальный кризис в стране – все это непосредственно повлияло на ее становление. Существующая российская налоговой система создавалась на базе опыта зарубежных стран. Благодаря этому она по общей структуре и принципам построения в основном соответствует общераспространенным в мировой экономике система налогообложения. Однако основные элементы российской налоговой системы не копировались полностью с западных образцов, а формировались с учетом национальной специфики. [20. стр.180]

Правовая база налогообложения в РФ начала формироваться с 1991 г. Но, как показала практика, она оказалась далека от совершенства. Поэтому более десяти лет ведутся острейшие дискуссии по поводу действующей системы налогообложения. Полемикой охвачена как экономическая сторона налоговой системы: ее чрезмерная обременительность, превалирование фискальной функции налогов над регулирующей, так и правовая сторона. К сожалению, нормы налогового законодательства страдают нечеткостью, нестабильностью и даже противоречивостью. Это сказывается и на непонимании гражданами налогового законодательства, и на выполнении своих конституционных обязанностей, на мерах ответственности, применяемых за нарушение законодательства о налогах, и на пополнении доходной части бюджета, а значит, на уменьшении дефицита бюджета, а также на составлении бюджета каждой семьи.

Существует два мнения по поводу действующей налоговой системы России. Согласно первому, она в целом отвечает коренным преобразованиям в экономике, но требует революции в Российском налоговом законодательстве. В противоположность этому, по мнению других, налоговая система не отвечает требованиям современности, она «юридически не состоятельна», довлеет над предпринимателем с самого начала предпринимательской деятельности и в данный момент “назрела необходимость проведения кардинальной реформы”.

К настоящему времени в РФ сложилась налоговая система РФ, которая не может считаться окончательной и постоянно находится в процессе развития.

За время функционирования налоговой системы были выявлены некоторые ее недостатки: многочисленность налогов, надуманность отдельных налогов (сбор за местную символику, сбор за киносъемку), нестабильность налогового законодательства. Налоговая система нуждается в постепенном совершенствовании. Все устанавливаемые в стране налоги имеют единую цель - формирование бюджетов, обеспечивающих каждому гражданину РФ, независимо от того, на территории какого субъекта Федерации или муниципального образования он проживает, гарантированный Конституцией РФ минимум социальных благ, и единую базу - доходы физических и юридических лиц, изъятие которых не может превышать налогового предела. Единство цели, единство базы определяют взаимосвязь и зависимость всех взимаемых налогов, и необходимость централизованного регулирования основных вопросов, принципов взимания.

Для успешного функционирования налоговой системы государства необходимо постоянно совершенствовать законодательную технику в соответствующей области. [17. стр. 49-56]

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

0 комментариев