Роль и место

Сбербанка Рф

в банковской

системе России,

а также основные

виды операций

банка

Принципы

организации

расчетов

Виды счетов

и порядок их

открытия

Формы

безналичных

расчетов

Платежные

поручения

Расчеты

чеками

Вексельная

форма расчетов

Учет и оформление

операций по

безналичным

расчетам

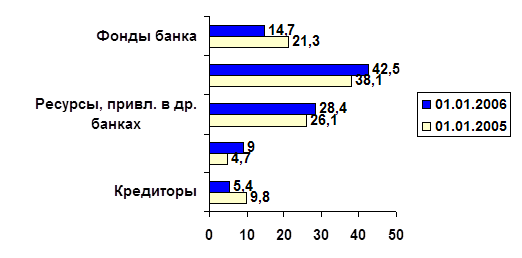

Общая характеристика

Поволжского

банка АК Сбербанка

Промышленного

отделения

№ 8231 г. Самара

Навигация

Формы безналичных расчетов

Расчетно-кассовое обслуживание юридических лиц в Сбербанке

144144

знака

4

таблицы

0

изображений

2.3. Формы безналичных расчетов.

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям, т. е. на платежи за товары отгруженные, выполненные работы, оказанные услуги.

Остальная часть платежного оборота (примерно одна четверть) — это расчеты по нетоварным операциям, т. е. расчеты предприятий и организаций с бюджетом, .органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т. д.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты:

иногородние;

одногородние.

Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами.

Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов.

Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.

Документооборот — это система оформления, использования и движения расчетных документов и денежных средств, куда входят: выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов; содержание расчетного документа и его реквизиты; сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов; движение расчетного документа между учреждениями банков; порядок и сроки оплаты расчетного документа, перевода и получения денежных средств; порядок использования расчетного документа для взаимного контроля участников расчета и осуществления мер экономического воздействия.

До недавнего времени основной формой безналичных расчетов являлась акцептная форма, совершаемая на основе платежных требований поставщиков. На ее долю в общем платежном обороте страны к началу 1990 г. приходилось около 44—45%, а в платежах за товары и услуги— 66—67%'. Преобладающая роль акцептной формы объяснялась тем, что она в большей степени, чем другие формы расчетов, соответствовала принципам организации безналичных расчетов, разработанным и действовавшим в условиях административно-командной системы управления.

В настоящее время в связи с переходом к рыночным условиям хозяйствования акцептная форма расчетов отменена и хозяйству предложено использовать такие формы, которые предполагают исключить в расчетах диктат производителя и сделать инициатором совершения платежа самих плательщиков.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

платежные поручения;

платежные требования-поручения;

чеки;

аккредитивы.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой и с участием РКЦ.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5% от суммы, несвоевременно зачисленной или неправомерно списанной за каждый день задержки.

Расчётные документы, используемые при действующих формах расчетов, принимаются Сбребанком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

наименование расчетного документа; номер расчетного документа, число, месяц, год его выписки;

способ платежа;

ИНН и наименование плательщика, номер его счета в банке, ИНН, БИК и банка плательщика, номер его корреспондентского счёта;

ИНН, наименование получателя средств, номер его счета в банке, ИНН, БИК, наименование банка, номер корреспондентского счёта; назначение платежа (в чеке не указывается); сумма платежа (цифрами и прописью). Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра -расчетного документа.

Расчетные документы (кроме чеков) выписываются) как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка. В соответствии со сложившейся практикой в большинстве отделениях Сбербанков операционный день устанавливается с 9 до 15 часов. Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Похожие работы

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... в кассах, состояние кассовой работы несут: управляющий; начальник отдела кассовых операций; главный бухгалтер; заведующий кассой; кассиры. 1.3 Выбор методики оценки расчетно-кассовых операций в кредитных организациях Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

0 комментариев