Навигация

2.2.2 Математичний метод

Математичний - методи, що використовують фільтрацію або математичну апроксимацію.

Ці методи бурхливо розвиваються останні 25 років разом з комп'ютерною технікою. Кожен з них складно втілити в життя вручну. Для цього довелося б проводити громіздкі обчислення для кожного відрізання часу цінового графіка, - акуратно зображати набутих значень переважно на міліметрівку... З появою комп'ютера, підключеного до сучасної інформаційної мережі , всі наші проблемы вирішуються автоматично. Все, що від нас вимагається — ввести вхідні параметри і відразу після цього проаналізувати потрібну криву.

Ця група ділиться на дві основні частини: ковзаючі середні (індикатори) і осцилятори.

Ковзаючі середні

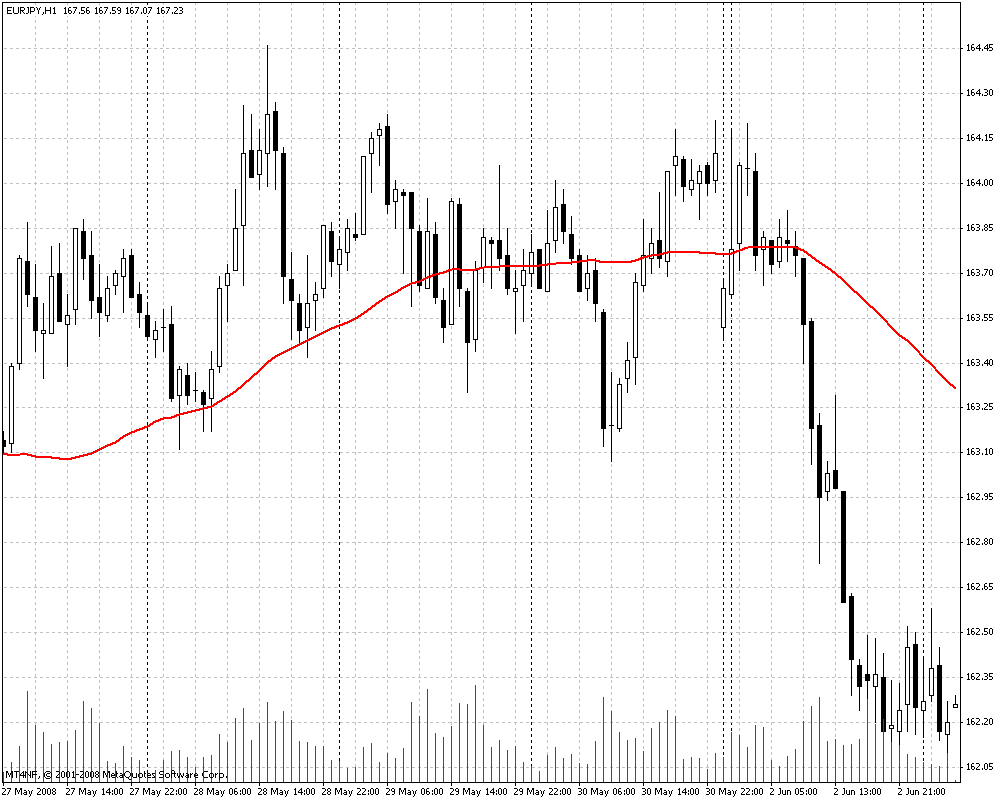

Moving Average (MA). Індикатор Moving Average є найбільш часто використовуваним індикатором в технічному аналізі. Лінію ковзаючої середньою відкладають прямо на графіці рухи ціни (рис. 2.9.).

MA = (Cn + Cn-1 + ... + C1) / n (2.1)

де МА – рухоме середнє;

Cn, Cn-1, C1 – ціни закриття попередніх періодів;

C1 – ціна закриття останнього періоду;

n – кількість даних періодів.

Ковзаюча середня зважає на деякий заздалегідь, наперед заданий період. Чим менше період, тим більше ймовірність помилкових сигналів. Чим більше період, тим слабкіша чутливість ковзаючої середньої.

Варіанти ковзаючих середніх:

Simple Moving Average – просте ковзаюче середнє;

Weighted Moving Average – зважене ковзаюче середнє;

Exponential Moving Average – експоненціальне ковзаюче середнє.

Рис. 2.9. – Ковзаюча середня «Moving Average»

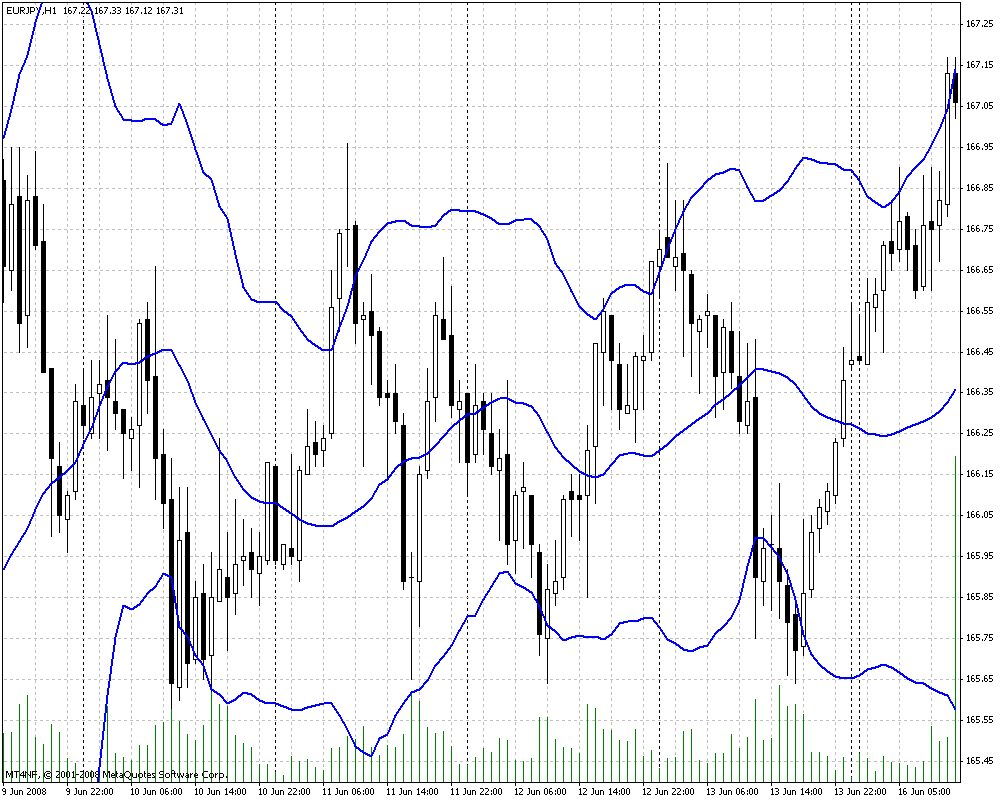

Bollinger Bands. Смуги Боллінджера схожі з конвертами ковзаючих середніх (рис. 2.10.). Відмінність між ними полягає в тому, що межі конвертів розташовані вище і нижче за криву ковзаючого середнього на фіксованій, вираженій у відсотках відстані, тоді як межі смуг Боллінджера будуються на відстанях, рівних певному числу стандартних відхилень. Оскільки величина стандартного відхилення залежить від волатильности, смуги самі регулюють свою ширину: вона збільшується, коли ринок нестійкий, і зменшується в стабільніші періоди.

Рис. 2.10. – Смуги Боллінджера

Особливості смуг Боллінджера:

Різкі зміни цін зазвичай відбуваються після звуження смуги;

Якщо ціни виходять за межі смуги, слід чекати продовження поточної тенденції;

Якщо за списами і западинами за межами смуги слідують списи і западини усередині смуги, можливий розворот тенденції;

Рух цін, що почався від однієї з меж смуги, зазвичай досягає протилежної межі. Останнє спостереження корисне для прогнозування цінових орієнтирів.

Осцилятори

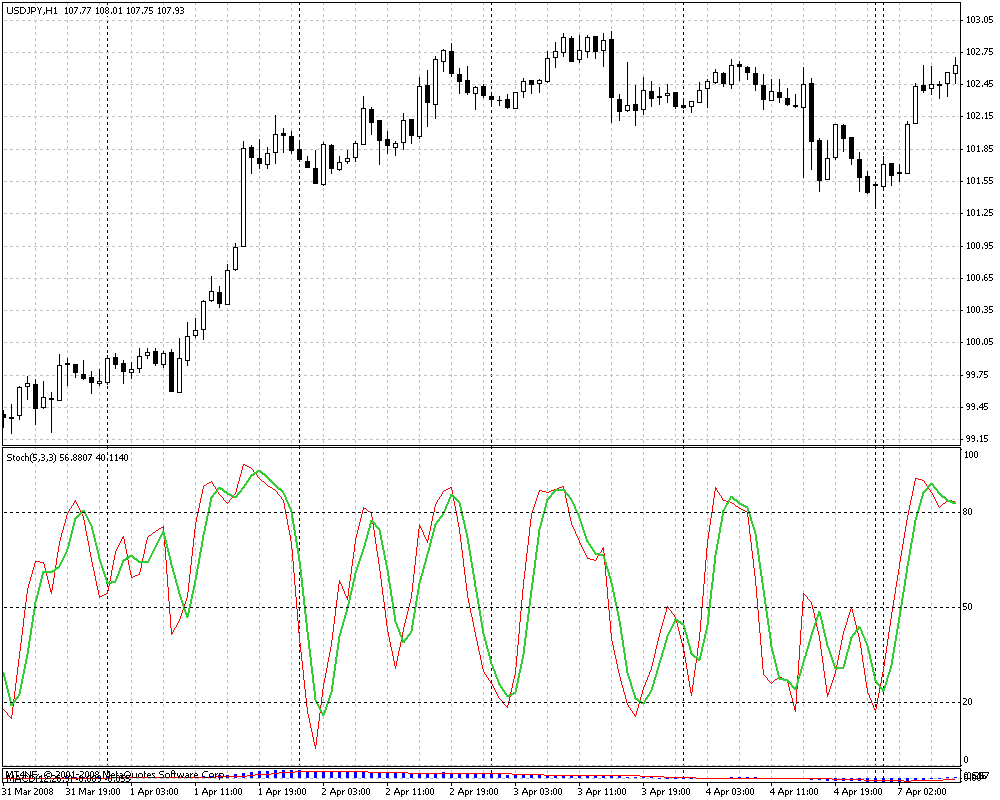

Stochastic Oscillator. Стохастичний осцилятор (рис. 2.11.) був винайдений Д. Лейном в 50-і роки і є одним з найпопулярніших індикаторів в технічному аналізі. Індикатор вдає із себе криву, що коливається в діапазоні від 0 до 100. Передбачається, якщо індикатор піднімається вище 70 пунктів або опускається нижче 30 пунктів, то котирування акцій знаходяться поза станом рівноваги. Сигналами до покупки служить перетин індикатором від низу до верху рівня в 30 пунктів. Сигналами до продажу є перетин індикатором зверху вниз рівня в 70 пунктів. Також, іноді як сигнальна лінія розглядають просту ковзаючу середню, побудовану на графіці Стохастичного осцилятора.

Рис. 2.11. – Стохастичний осцилятор «Stochastic»

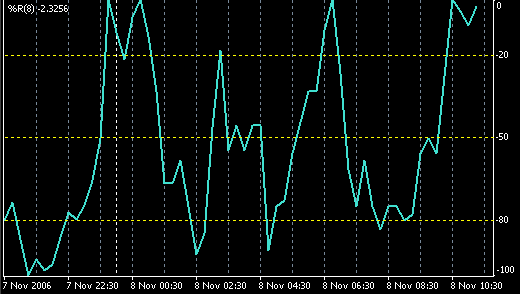

Williams' Percent Range (%R). Процентний діапазон Уїльямса(%R) рис. (рис. 2.12.) – це динамічний індикатор, що визначає стан перекупленості/перепроданності. Індикатор (%R) дуже схожий із стахостическим осцилятором. Відмінність між ними полягає лише в тому, що перший має перевернуту шкалу, а другою будується з використанням внутрішнього згладжування.

Для побудови індикатора %R у перевернутій шкалі його значенням зазвичай привласнюється негативний знак (наприклад -30%). При аналізі негативний знак можна не враховувати.

Значення індикатора в діапазоні від 80 до 100% вказують на стан перепроданості. Значення в діапазоні від 0 до 20% свідчать про те, що ринок перекуплений.

Рис. 2.12. – Динамічний оссилятор «Williams' Percent Range»

Метод математичного програмування

Існуючі в економіці залежності повинні мати не тільки періодичні функції, але й експоненціальні та степеневі. Тому справедлива наступна формула:

![]() , (2.2)

, (2.2)

де х – аргумент;

у – функція;

A - Н – константи;

e – основа натурального логарифму.

В залежності від чисельних значень констант, ця формула дає множину кривих, представлену на рис. 2.13.

Рис. 2.13. Типи кривих, які можна створити за допомогою формули (2.2)

Вирішення другої задачі ускладнюється тим, що не існує таких математичних перетворень, які б дозволили лінеаризувати (2.2), щоб потім отримати значення констант A - Н методом регресії або найменших квадратів. Тому потрібно застосований наступний оптимізаційний підхід:

Встановити довільні значення констант A - Н .

Для всіх значень аргументу і довільних значень констант розрахувати величину у, яку позначимо як ур за формулою (2.2).

Для кожного значення функції знайти (ур – уф)2, де уф – фактичне значення функції, отримане за статистичними даними.

Вирішити оптимальну задачу з функціоналом виду

, (2.3)

, (2.3)

а параметрами, що змінюються, будуть константи A - Н. Де N – розмір статистичної вибірки.

Метод перетворення Фур’є.

Перетворення Фур’є переводить часову функцію x(t) в частотну функцію X(f) через інтегральне співвідношення

(2.4)

(2.4)

Інколи його записують у вигляді

![]() (2.5)

(2.5)

Вхідна незалежна змінна t для часу, яка вимірюється, як правило, в секундах, змінюється в інтервалі (-Ґ, Ґ). Одиницями вимірювання нової незалежної змінної є герци. Інтервалом її зміни також буде (-Ґ, Ґ). Інколи замість f використовується змінна w; відповідність між ними визначається рівністю w=2pf. Величина w вимірюється в радіанах за одиницю часу.

Розмірності w та f однакові і дорівнюють 1/t.

Для довільної функції x(t) не завжди існує функція X(f).

Якщо замість змінної f використовується змінна w, то наведене вище рівняння набуває вигляду

(2.6)

(2.6)

0 комментариев