Традиционные методы оценки степени финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

Расчет показателей финансовой устойчивости предприятия

Определение степени финансовой устойчивости

ПУТИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ «ЭНЕРГОМАШСПЕЦСТАЛИ»

Модель экономического роста предприятия

Навигация

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

Анализ финансовой устойчивости предприятия в условиях рыночной экономики

121434

знака

26

таблиц

10

изображений

2 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

2.1 Анализ финансового состояния предприятия

Произведем анализ активов предприятия разделив его на четыре вида:

а) высоколиквидные;

б) быстроликвидные;

в) свободноликвидные;

г) трудноликвидные.

Таблица 2 – Название????

| Активы | 2008 год | 2009 год | Характеристика имущества | ||

| Виды | Условное обозначение | Сумма рядов баланса | |||

| 1 Высоколиквидные | А1 | 220–240 | 31,9 | 225,7 | Денежные средства и краткосрочные финансовые вложения |

| 2 Быстроликвидные | А2 | 130–210, 250 | 50030,9 | 62884 | Готовая продукция, товары, дебиторская задолженность, которая будет погашена согласно условий договоров |

| 3 Свободноликвидные | А3 | 100–120 | 27768,2 | 30374 | Сырье и материалы, МБП, незавершенное производство, дебиторская задолженность, срок оплаты которой истек |

| 4 Трудноликвидные | А4 | 80 | 343787,2 | 327647,8 | Основные средства, оборудование и незавершенные капитальные инвестиции, долгосрочные финансовые вложения, нематериальные активы |

Таблица 3 – Анализ и оценка активов и обязательств предприятия

| Виды активов | 2008 г. | 2009 г. | Отклонения | |||||

| тыс. грн. | часть, % | тыс. грн. | часть, % | +/- тыс. грн. | % | Пунктов в структуре | ||

| Активы | ||||||||

| Необоротные | 343787,20 | 81,53% | 327647,80 | 77,80% | -16139,40 | -4,69% | -0,04 | |

| Оборотные | 77866,80 | 18,47% | 93516,10 | 22,20% | 15649,30 | 20,10% | 0,04 | |

| Итого | 421654,00 | 100,00% | 421163,90 | 100,00% | -490,10 | -0,12% | 0,00 | |

| Обязательства | ||||||||

| Собственные | 333580,70 | 79,11% | 338069,20 | 80,27% | 4488,50 | 1,35% | 0,01 | |

| Привлеченные | 88073,30 | 20,89% | 83094,70 | 19,73% | -4978,60 | -5,65% | -0,01 | |

| Итого | 421654,00 | 100,00% | 421163,90 | 100,00% | -490,10 | -0,12% | 0,00 | |

Рассматривая показатели, обобщенные в таблице можно отметить, что общая стоимость имущества предприятия практически не изменилась (уменьшение на 0,12%). Стоимость оборотных активов увеличилось на 20,1 % и необоротные уменьшились на 4,69%. Структура собственных и привлеченных изменилась незначительно: собственные средства возросли на 1,35%, а привлеченные уменьшились на 5, 65%, что свидетельствует о тенденции уменьшения части привлеченного капитала в хозяйственную деятельность предприятия.

Таблица 4 – Состав и структура активов предприятия по уровню ликвидности

| Виды активов | 2008 г. | 2009 г. | Отклонения | |||||

| тыс. грн. | часть, % | тыс. грн. | часть, % | +/- тыс. грн. | % | Пунктов в структуре | ||

| 1 Денежные средства | 31,90 | 0,01% | 225,70 | 0,05% | 193,80 | 607,52% | 0,05% | |

| 2 Средства в расчетах (дебиторская задолженность) | 19417,50 | 4,61% | 32060,00 | 7,61% | 12642,50 | 65,11% | 3,01% | |

| 3 Запасы | 58417,40 | 13,85% | 61230,40 | 14,54% | 2813,00 | 4,82% | 0,68% | |

| 4 Необоротные активы | 343787,20 | 81,53% | 327647,80 | 77,80% | -16139,40 | -4,69% | -3,74% | |

| Итого | 421654,00 | 100,00% | 421163,90 | 100,00% | -490,10 | -0,12% | 0,00% | |

По данным таблицы на предприятии в отчетном периоде увеличился удельный вес наиболее ликвидных средств - денежных, увеличилась дебиторская задолженность на 65,11%, не значительно увеличились запасы на 4,82%, и снизилась сумма необоротных активов на 3,74%.

Таблица 5 – Состав и структура оборотных активов предприятия по уровню ликвидности

| Виды активов | 2008 г. | 2009 г. | Отклонения | ||||

| тыс. грн. | часть, % | тыс. грн. | часть, % | +/- тыс. грн. | % | Пунктов в структуре | |

| 1 Денежные средства | 31,90 | 0,04% | 225,70 | 0,24% | 193,80 | 607,52% | 0,20% |

| 2 Средства в расчетах (дебиторская задолженность) | 19417,50 | 24,94% | 32060,00 | 34,28% | 12642,50 | 65,11% | 9,35% |

| 3 Запасы | 58417,40 | 75,02% | 61230,40 | 65,48% | 2813,00 | 4,82% | -9,55% |

| Итого | 77866,80 | 100,00% | 93516,10 | 100,00% | 15649,30 | 20,10% | 0,00% |

Таблица 6 – Состав и структура обязательств предприятия по срокам оплаты

| Виды активов | 2008 г. | 2009 г. | Отклонения | |||||

| тыс. грн. | часть, % | тыс. грн. | часть, % | +/- тыс. грн. | % | Пунктов в структуре | ||

| Текущая кредиторская задолженность | 86379,10 | 20,49% | 78828,10 | 18,72% | -7551,00 | -8,74% | -1,77% | |

| Краткосрочные обязательства | 457,90 | 0,11% | 1099,30 | 0,26% | 641,40 | 140,07% | 0,15% | |

| Долгосрочные обязательства | 1236,30 | 0,29% | 3167,30 | 0,75% | 1931,00 | 156,19% | 0,46% | |

| Постоянные (собственный капитал) обязательства перед собственниками | 333580,70 | 79,11% | 338069,20 | 80,27% | 4488,50 | 1,35% | 1,16% | |

| Итого | 421654,00 | 100,00% | 421163,90 | 100,00% | -490,10 | -0,12% | 0,00% | |

Анализ динамики структуры обязательств предприятия, прежде всего, исследует в соответствии со срочностью их оплаты. Данные таблицы свидетельствуют, что уменьшение имущества предприятия осуществилось за счет уменьшения текущей кредиторской задолженности и собственного капитала. Прирост собственного капитала произошел за счет увеличения собственных источников его образования. Убыток прошлого периода уменьшился за счет прибыли, полученной в отчетном периоде (12921400 грн.). Однако увеличились заемные средства предприятия на 156,19%, а так же краткосрочные кредиты банкам. Предприятие уменьшило задолженность по текущим обязательствам перед бюджетом, по оплате труда и по внебюджетным платежам. Однако увеличилась кредиторская задолженность по товарам и услугам на 15302007 грн. Кредиторская задолженность является результатом напряженного финансового состояния предприятия, из-за отсутствия необходимых средств задерживается выполнение платежей различным предприятиям и поставщикам. В процессе анализа дебиторской кредиторской задолженности целесообразно составить расчетный баланс, то есть сравнить кредиторов (источники активов) с дебиторами (размещение активов), предусматривая при этом, что кредиторская задолженность должна быть перекрыта дебиторской.

Таблица 7 – Расчетный баланс предприятия

| Показатели | 2008 г. | 2009 г. | Отклонения | |

| +/- | % | |||

| Дебиторская задолженность | 19417,5 | 32060 | 12642,5 | 65,11% |

| Кредиторская задолженность | 86341,5 | 78790,5 | -7551 | -8,75% |

| Активное сальдо | ||||

| Пассивное сальдо | 66924 | 46730,5 | -20193,5 | -30,17% |

| Баланс | 86341,5 | 78790,5 | -7551 | -8,75% |

По данным таблицы кредиторская задолженность уменьшилась на 8, 75% а дебиторская увеличилась на 65,11%. Не смотря на общее увеличение дебиторской задолженности и уменьшение кредиторской, сальдо осталось пассивным. Это свидетельствует о том, что предприятие в значительной степени использует средства кредиторов. При анализе показателей активов и обязательств предприятия сравнением абсолютных величин и изменением их структуры ограничиться нельзя. Анализ наличия и состояния активов и обязательств предприятия на основе расчета относительных показателей является более глубоким и дает возможность изучить количественное соотношение между отдельными показателями.

Ликвидность субъекта хозяйствования указывает на его возможность погасить свою задолженность. Расчет коэффициентов ликвидности целесообразно определить с учетом осуществленной оценки отдельных активов по возможной сумме дохода. Коэффициенты ликвидности определяются отношением величины ликвидного имущества, то есть средств, которые могут быть использованы для оплаты долгов по текущим обязательствам. По сути, ликвидность субъектов хозяйствования, это ликвидность его активов. Ликвидность определяется степенью покрытия обязательств предприятия его активами, срок для превращения которых в деньги соответствует сроку погашения обязательств. В зависимости от того, какими платежными средствами (активами) предприятие имеет возможность осуществить оплату своих обязательств рассчитывают три уровня платежеспособности.

Общий коэффициент покрытия определяется соотношением всех текущих активов к текущим обязательствам и характеризует достаточность оборотных активов предприятия для погашения своих долгов, общий коэффициент покрытия показывает, сколько денежных единиц оборотных активов приходится на денежную единицу текущих обязательств.

Комплексная оценка финансового состояния предприятия основывается на системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, ликвидность и качество активов, его инвестиционную привлекательность и т.д. С этой целью изучается динамика каждого показателя.

Таблица 8 – Обобщенные результаты анализа финансового состояния предприятия

| Показатель | 2008 год | 2009 год | Изменение |

| 1 Структура источников, % | |||

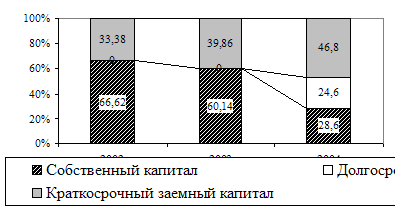

| 1.1 Собственный капитал | 79,12 | 80,3 | 1,18 |

| 1.2 Заемный капитал | 20,88 | 19,70 | -1,18 |

| 1.2.1 Долгосрочные обязательства | 0,29 | 0,75 | 0,46 |

| 1.2.2 Краткосрочные обязательства | 20,59 | 18,95 | -1,64 |

| Показатель | 2008 год | 2009 год | Изменение |

| 2 Структура активов, % | |||

| 2.1 Основной капитал | 81,54 | 77,80 | -3,74 |

| 2.2 Оборотный капитал | 18,46 | 22,20 | 3,74 |

| 2.2.1 Запасы | 13,85 | 14,54 | 0,68 |

| 2.2.2 Дебиторская задолженность | 4,03 | 7,34 | 3,31 |

| 2.2.3 Денежные средства | 0,01 | 0,05 | 0,05 |

| 2.2.4 Вексели | 0,18 | 0,10 | -0,08 |

| 2.2.5 Другие оборотные активы | 0,39 | 0,17 | -0,21 |

| 2.3 Соотношение оборотного и основного капитала | 23 | 29 | 6 |

| 3 Прибыль и выручка от реализации продукции, тыс. грн. | |||

| 3.1 Доход (выручка) от реализации продукции | 133400,3 | 181232,8 | 47832,5 |

| 3.2 Чистый доход (выручка) от реализации продукции | 113272,4 | 155750,4 | 42478 |

| 3.3 Чистая прибыль | 12921,4 | 2133,5 | -10787,9 |

Приведенные в таблице данные показывают, что за отчетный год производственная и финансовая ситуация на предприятии заметно улучшилась. Значительно повысились темпы роста объема производства и реализации продукции. Однако чистая прибыль предприятия уменьшилась.

Отмечая положительные стороны работы предприятия, в то же время следует отметить и некоторые негативные тенденции, наметившиеся в структуре капитала. Это касается, прежде всего, увеличения доли собственного капитала и соответственно снижение степени финансового риска.

В структуре активов предприятия значительно увеличилась доля оборотных средств, что само по себе неплохо, так как в результате этого ускоряется оборачиваемость совокупного капитала. Однако в основном этот прирост вызван увеличением стоимости производственных запасов в связи ростом дебиторской задолженности.

За отчетный год сумма собственного капитала увеличилась на 1,18%, а доля заемного капитала соответственно уменьшилась на 1,18%.

Все сказанное выше позволяет сделать вывод, что финансовое состояние анализируемого предприятия является довольно устойчивым и стабильным. Следовательно, акционеры, деловые партнеры и инвесторы предприятия могут не сомневаться в его платежеспособности. Предприятие умеет зарабатывать прибыль, обеспечивать дивиденды своим акционерам, своевременно возвращать кредиты и оплачивать по ним проценты. Риск потери ресурсов в сложившейся ситуации очень малый.

Вместе с тем, как показывают результаты проведенного анализа, предприятие располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность предприятия, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику; ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Все это позволит пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

В условиях ограниченности ресурсов предприятию постоянно приходится выбирать оптимальные отношения между набором экономических ресурсов и объемом производства.

Таблица 9 – Показатели оценки деловой активности предприятия

| № | Название показателя | 2008 г. | 2009 г. | Изменение |

| 1 | Сумма продаж продукции (товаров, услуг) | 113272,4 | 155750,4 | 42478 |

| 2 | Доход от продажи продукции (товаров, работ, услуг) | 16047,7 | 5675,9 | -10371,8 |

| 3 | Часть прибыли от реализации в общей сумме прибыли | 1,24 | 2,66 | 1,42 |

| Эффективность использования оборотных средств | ||||

| 4 | Коэффициент оборачиваемости оборотных средств | 1,32 | 1,82 | 0,50 |

| 5 | Длительность оборота оборотных средств | 272,73 | 197,8 | -74,93 |

| 6 | Коэффициент оборачиваемости производственных запасов | 1,89 | 2,6 | 0,71 |

| 7 | Длительность оборота производственных запасов | 190,48 | 138,46 | -52,02 |

| 8 | Коэффициент оборачиваемости средств на счетах | 4,63 | 6,35 | 1,72 |

| 9 | Длительность оборота средств на счетах | 77,75 | 56,66 | -21,09 |

| 10 | Длительность погашения дебиторской задолженности | 56,39 | 41 | -15,39 |

| 11 | Длительность операционного цикла | 268,23 | 194,93 | -73,3 |

| Эффективность использования капитала в целом | ||||

| 12 | Коэффициент оборачиваемости имущества | 0,27 | 0,37 | 0,1 |

| 13 | Длительность оборачиваемости имущества | 1333,33 | 974,04 | -359,29 |

| 14 | Коэффициент загруженности имущества | 3,72 | 2,71 | -1,01 |

Сумма продаж продукции (товаров, услуг) – показывает доходы от продажи, это стоимость отгруженной продукции (товаров, работ, услуг) в ценах продажи, включая стоимость бартера.

Доход от продажи продукции (товаров, работ, услуг) – определяет сумму средств от продажи продукции (товаров, работ, услуг) уменьшенную на сумму НДС. Акцизного сбора, ввозной пошлины, таможенного сбора и иных обязательных сборов и платежей, а также на сумму себестоимости проданной продукции (работ, услуг).

Часть прибыли от реализации в общей сумме прибыли – показывает удельный вес прибыли от основной деятельности предприятия; значения этого показателя меньшее 0,7 может указывать на то, что в связи с низкой эффективностью основной деятельности предприятие вынужденно заниматься непрофильными видами деятельности.

Коэффициент оборачиваемости оборотных средств – определяет количество оборотов, которую осуществляют оборотные средства в течение отчетного периода, рассчитывается как отношение суммы продажи в среднегодовую стоимость оборотных средств.

Длительность оборота оборотных средств – характеризуется количеством дней, в течение которых оборотные средства проходят все стадии одного кругооборота, рассчитывается как отношение количества календарных дней периода и коэффициента обратимости оборотных средств.

Коэффициент оборачиваемости производственных запасов – Показывает количество оборотов, которые совершают производственные запасы на протяжении отчетного периода, рассчитывается как отношение суммы продажи к среднегодовой стоимости производственных запасов.

Длительность оборота производственных запасов – характеризуется количеством дней, в течение которых производственные запасы проходят все стадии одного кругооборота, рассчитывается как отношение количества календарных дней периода и коэффициента обратимости производственных запасов.

Коэффициент оборачиваемости средств на счетах – Определяет количество оборотов средств в расчетах в течение отчетного периода; рассчитывается как отношение суммы продажи к среднегодовой стоимости средств в расчетах.

Длительность оборота средств на счетах – характеризуется количеством дней, в течение которых средства в расчетах проходят все стадии одного кругооборота; рассчитывается как отношение количества календарных дней периода и коэффициента обратимости средств в расчетах.

Длительность погашения дебиторской задолженности – рассчитывается как отношение задолженности к сумме продажи за отчетный период, разделенный на количество календарных дней в периоде, указывает срок за который дебиторская задолженность покупателей превращается в денежные средства.

Длительность операционного цикла – рассчитывается как сумма продолжительности оборота средств в расчетах и продолжительности оборота производственных запасов: характеризует период преобразования производственных запасов в денежные средства.

Коэффициент оборачиваемости имущества – показывает количество оборотов, которые осуществляет имущество в течение отчетного периода; рассчитывается как отношение суммы продажи к среднегодовой стоимости имущества.

Длительность оборачиваемости имущества – характеризуется количеством дней, в течение которых имущество проходит все стадии одного кругооборота; рассчитывается как отношение количества календарных дней периода и коэффициента обратимости имущества

Коэффициент загруженности имущества – рассчитывается как отношение среднегодовой стоимости имущества и суммы продажа или фактического объема производства.

Как известно, капитал находится в постоянном движении, переходя из одной стадии в другую. Чем быстрее средства предприятия сделают оборот, тем больше продукции получит и реализует предприятие при одной и той же сумме капитала. Задержка движения средств на любой стадии приводит к замедлению оборачиваемости капитала, нуждается в дополнительном вложении средств и может обусловить ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения обратимости эффект выражается, прежде всего, в увеличении объема выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли.

Таким образом, осуществляя хозяйственную деятельность, предприятие должно стараться не только ускорить движение капитала, но получать максимальную его отдачу.

Похожие работы

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... и увеличение доли заемных средств и кредиторской задолженности. ГЛАВА 3. Оценкаплатежеспособности и финансовой устойчивости предприятия. Признаки кризиса в деятельности предприятия обнаруживаются прежде всего в показателях ликвидности (платежеспособности) и финансовой устойчивости. Поэтому углубленный финансовый анализ начинается с анализа именно этих показателей. Под ликвидностью ( ...

... %). Однако запас финансовой устойчивости достаточно большой. Выручка может уменьшиться еще на 58 % и только тогда рентабельность равна 0. Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Платежность является внешним проявлением финансового ...

0 комментариев