Традиционные методы оценки степени финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

Расчет показателей финансовой устойчивости предприятия

Определение степени финансовой устойчивости

ПУТИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ «ЭНЕРГОМАШСПЕЦСТАЛИ»

Модель экономического роста предприятия

Навигация

Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

Анализ финансовой устойчивости предприятия в условиях рыночной экономики

121434

знака

26

таблиц

10

изображений

1.3 Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

Анализ финансовой устойчивости любого хозяйствующего субъекта является важнейшей характеристикой его деятельности и финансово-экономического благополучия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и устанавливает размеры источников для дальнейшего развития.

Финансовое состояние предприятия оценивается, прежде всего, его финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что, если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. При этом на основе анализа определяются его потенциальные возможности и тенденции для покрытия долга, разрабатываются мероприятия по избежанию банкротства.

Понятно, что платежеспособность предприятия в данный конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Погасить прежние долги можно и за счет новых долгов, например, кредитов, так и не найдя точки финансового равновесия между собственными и заемными средствами. При этом можно активно пользоваться эффектом финансового рычага, хотя предприятие будет оставаться даже неплатежеспособным, а структура баланса неудовлетворительной.

Под финансовой устойчивостью предприятия, на наш взгляд, следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами. Точно также, как необходимо рассчитывать точку безубыточности для каждого предприятия, точно также следует определять и точку финансового равновесия.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Это означает, что размер новых долгов ограничивается размером уже существующих и, следовательно, ожидаемых собственных средств.

Таким образом, рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличить заемные средства, а с другой, нерационально использовать уже накопленные собственные средства.

Следовательно, соблюдение условия финансового равновесия создает нормативную базу для финансовой устойчивости предприятия и его платежеспособности во времени, а также накладывает определенные ограничения на размер его обязательств перед работниками предприятия, кредиторами, бюджетом, банками и инвесторами.

Поэтому для оценки финансовой устойчивости необходим такой критерий, который бы одновременно соединял в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривалось бы в динамике.

В качестве такого критерия может выступать соотношение между активами и капиталом предприятия на основе определенной группировки. Особое внимание при этом уделяется активам, обеспеченных собственным капиталом.

Вследствие этого в составе текущих (долгосрочных) и финансовых (нефинансовых) активов можно выделить ту их часть, которая зафиксирована в собственном капитале, и ту часть, которая связана с заемным (таблица 1).

Таблица 1 – Рабочий и финансовый капитал

| Капитал Активы | Собственный капитал (СК) | Заемный капитал (ЗК) |

| Внеоборотные активы (ВНА) Текущие (оборотные) активы (ТА) | Внеоборотные активы (ВНА) Собственные текущие активы (СТА) или рабочий капитал (РК) | – Заемные текущие активы (ЗТА) или ЗК |

| Нефинансовые активы (НФА) Финансовые активы (ФА) | Нефинансовые активы (НФА) Собственные финансовые активы (СФА) или финансовый капитал (ФК) | – Заемные финансовые активы (ЗФА) или ЗК |

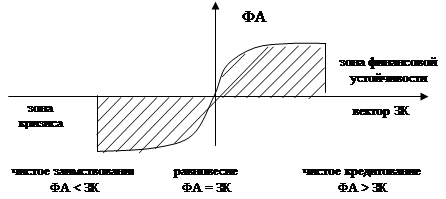

Из таблицы 1 видно, что в составе текущих (оборотных) активов (ТА) можно выделить собственные (СТА) и заемные (ЗТА). При этом собственные текущие активы обеспечиваются частью собственного капитала (СК), а заемные текущие активы — всем заемным капиталом (ЗК).

Собственные текущие активы, финансируемые за счет собственного капитала, представляют собой собственные оборотные средства в традиционной терминологии и численно равны рабочему капиталу (РК):

РК= СТА = СК– ВНА = ТА – ЗК (21)

Другими словами, принимается, что все долгосрочные активы собственные, а весь заемный капитал покрывается текущими активами.

Аналогично, в составе финансовых активов (ФА) выделяются собственные (СФА) и заемные (ЗФА), которые также финансируются за счет собственного и заемного капитала.

В свою очередь, собственные финансовые активы, источником которых выступает собственный капитал, получают название финансового капитала (ФК):

ФК = СФА = СК – НФА = ФА – ЗК (22)

Это означает, что все нефинансовые активы собственные, а финансовые активы покрывают весь заемный капитал.

Отсюда вытекает, что анализ финансово-экономического состояния предприятия будет увязываться не столько с движением текущих и финансовых активов, сколько с движением их собственной составляющей — рабочего и финансового капитала.

В этом смысле имущество, выраженное в текущих и финансовых активах, накрепко связывается с собственным капиталом и является частью этого капитала. С другой стороны, собственный капитал прочно увязывается с текущими и финансовыми активами, являясь их существенным элементом.

Переход от рабочего капитала к финансовому и от финансового капитала к рабочему регулируется следующей формулой:

СК – ДНА = РК + ДФА = ФК+ОНА = ЛА – ЗК (23)

которая справедлива при расчете этих показателей на начало и на конец отчетного периода, а также для их приростных значений.

Следует отметить, что данная формула иллюстрирует взаимосвязь между собственным, рабочим и финансовым капиталом, с одной стороны, и имуществом предприятия, с другой. При этом необходимо учитывать, что каждый из элементов данной формулы может принимать положительные, отрицательные и нулевые значения. А раз так, то и велико число различных комбинаций. В силу последнего обстоятельства представляется целесообразным сначала рассмотреть движение финансовой устойчивости, а затем сформулировать общее правило.

Разумеется, выбор рабочего и финансового капитала в качестве критерия финансовой устойчивости не является случайным. Несмотря на то, что каждый из них может принимать положительные, отрицательные или нулевые значения, оба эти показателя дополняют друг друга. Задача заключается в том, чтобы оба эти показателя были величинами неотрицательными, а превышение одного показателя над другим зависит исключительно от выбранного направления развития.

Действительно,

а) если РК > ФК > 0, то СК – ДНА > ОНА >ДФА >ЗК – ОФА;

б) если ФК > РК > 0, то СК—ДНА >ДФА > ОНА >ЗК – ОФА, что свидетельствует о двух возможных направлениях развития, о преобладании, при прочих равных условиях, основной (текущей) деятельности над инвестиционной и финансовой и наоборот.

В более широком смысле речь идет о направлениях вложения собственного капитала — в текущие или финансовые активы, долгосрочные или нефинансовые:

1) если РК>ФК> 0, то ТА > ФА > ЗК и СК > НФА > ВНА;

2) если ФК>РК> 0, то ФА > ТА > ЗК и СК > ВНА > НФА.

Можно рассмотреть и другие комбинации рабочего и финансового капитала, но чаще на практике встречается эта:

РК>0>ФК, т.е. ТА>ЗК>ФА и НФА > СК > ВНА.

Другая особенность рабочего и финансового капитала заключается в том, что их можно представить в денежной (ДФ) и неденежной форме (НДФ):

PKндф = OHA – 3Kндф = CKндф – BHA. (24)

ФКндф=ДФА – ЗКндф=СКндф – НФА. (25)

РКдф, = ФКдф = СКдф = ОФА – ЗКдф. (27)

При этом и денежная, и неденежная часть рабочего и финансового капитала, в свою очередь, могут принимать положительные и отрицательные значения.

Недостаток денежных средств в рабочем и финансовом капитале означает только одно: перерасход собственных финансовых ресурсов или их прямое отсутствие и привлечение заемных.

В то же время отрицательное значение неденежной составляющей характеризует перерасход собственного капитала, а его положительное значение — о достаточности собственных средств.

Следует отметить, что в качестве индикатора финансово-экономической устойчивости (ИФЭУ) может выступать только финансовый капитал (ФК), представляющий собой совокупность всех собственных финансовых активов (СФА) в денежной и неденежной форме. Такой выбор связан, прежде всего, с тем, что во главу угла ставится вопрос о платежеспособности, причем платежеспособности исключительно в денежной форме.

Согласно СНС, величина превышения собственного капитала над нефинансовыми активами называется чистым кредитованием (ЧК), а превышение нефинансовых активов над собственным капиталом — чистым заимствованием (ЧЗ).

Действительно, если

ИФЭУ = ФК = СФА = СК – НФА = ФА – ЗК,

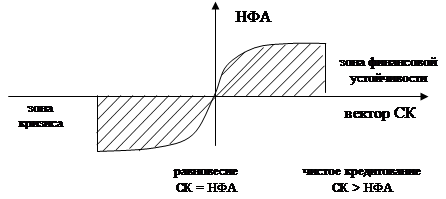

то ФК может принимать одно из трех значений (рисунок 3):

а) если ФК > О, то ЧК (собственные денежные средства можно вкладывать);

б) если ФК= О, то ЧК (собственные денежные средства ограничены);

в) если ФК< 0, то ЧК (недостаток собственных средств в денежной форме и необходимость привлечения заемных).

Таким образом, для чистого кредитования характерно преобладание СФА в величине СК, что говорит об устойчивом финансовом положении предприятия. СФА можно с уверенностью инвестировать в основные средства, строительство, ценные бумаги, предоставлять займы, размещать средства в банках, в уставные капиталы других предприятий, при этом все НФА являются собственными, а весь ЗК воплощен в ФА:

СК = СФА + НФА и ФА = СФА + ЗК. (28)

Рисунок 3 – Варианты изображения ИФЭУ

Равновесие, в свою очередь, означает, что все НФА являются собственными, а ФА — заемными, т.е.

СК = НФА и ФА= ЗК.

Чистое заимствование однозначно свидетельствует о недостатке собственных средств, который восполняется заемным капиталом:

СК + СФА = НФА и ФА + СФА = ЗК. (29)

Следовательно, расчет ИФЭУ на основе формулы финансового капитала дает возможность сначала определить точку финансового равновесия, затем судить по знаку индикатора об устойчивости или неустойчивости данного предприятия, а количественное значение данного параметра определяет либо запас устойчивости, либо недостаток собственных средств.

Похожие работы

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... и увеличение доли заемных средств и кредиторской задолженности. ГЛАВА 3. Оценкаплатежеспособности и финансовой устойчивости предприятия. Признаки кризиса в деятельности предприятия обнаруживаются прежде всего в показателях ликвидности (платежеспособности) и финансовой устойчивости. Поэтому углубленный финансовый анализ начинается с анализа именно этих показателей. Под ликвидностью ( ...

... %). Однако запас финансовой устойчивости достаточно большой. Выручка может уменьшиться еще на 58 % и только тогда рентабельность равна 0. Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Платежность является внешним проявлением финансового ...

0 комментариев