Оценка состава и структуры источников формирования имущества

Анализ финансовой устойчивости по абсолютным и относительным показателям

Анализ платежеспособности предприятия

Анализ ликвидности бухгалтерского баланса

По данным формы №3 «Отчет об изменениях капитала» проанализировать изменение собственного капитала предприятия «Б» за два года

Оценка состава и движения собственного капитала

Расчет и оценка чистых активов

Анализ движения денежных средств прямым и косвенным методом

Выручка от продажи ценных бумаг и иных финансовых вложений 18000 17000 -1000 94

Навигация

Анализ движения денежных средств прямым и косвенным методом

Анализ финансово-хозяйственной деятельности

85580

знаков

19

таблиц

0

изображений

4.2. Анализ движения денежных средств прямым и косвенным методом

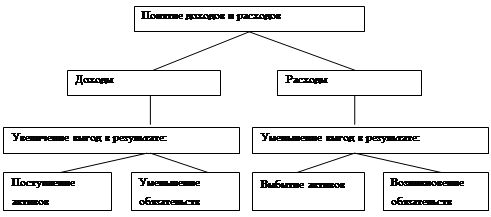

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока). Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа — оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Для того чтобы обеспечить пользователей бухгалтерской информации данными об исторических изменениях денежных средств предприятия и их эквивалентов в разрезе основных видов его деятельности, в международной практике используется отчет о движении денежных средств. Начиная с 1996 г. одноименный отчет введен в состав российской отчетности в виде ф. № 4.

В общем случае в составе отчета выделяют три основных раздела: движение денежных средств от текущей, инвестиционной и финансовой деятельности.

Под текущей понимают основную уставную деятельность предприятия, связанную с получением дохода. Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток — с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, произведенными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. С текущей деятельностью предприятия связана также выплата (получение) процентов по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (созданием) и реализацией имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств, нематериальных активов, долгосрочных финансовых вложений.

Под финансовой деятельностью в международной практике (в частности, в соответствии с Международным стандартом финансовой отчетности № 7) подразумевают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия (займы понимаются здесь в широком смысле, включая банковские кредиты). Изменения в собственном капитале в данном разделе отчета обычно связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом. Изменение собственного капитала в результате полученного финансового результата в составе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, учитываются в текущей деятельности.

К денежным средствам приравниваются денежные эквиваленты - краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли, и тому есть несколько причин. Назовем основные из них.

1. Прибыль (убыток), или финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (вне зависимости от реального движения денежных средств);

учет реализованной продукции по моменту ее отгрузки (выставления расчетных документов покупателям) связан с расхождением величины отгрузки и поступления денежных средств от покупателей. Причина такого расхождения — изменение остатков дебиторской задолженности;

наличие расходов, имеющих отношение к будущим периодам,

приводит к тому, что реальная сумма платежей отличается от себестоимости продукции, в которую, как известно, включаются расходы только отчетного периода;

наличие отложенных платежей, т. е. начисленных, но не произведенных в отчетном периоде расходов, увеличивает себестоимость продукции на указанные расходы, а оттока денежных средств не происходит;

деление расходов на капитальные и текущие. Если текущие расходы напрямую относятся на себестоимость реализованной продукции, то капитальные возмещаются в течение длительного периода времени через амортизационные отчисления. Однако именно капитальные расходы сопровождаются зачастую наиболее значительным оттоком денежных средств.

2. Источником увеличения денежных средств не обязательно является прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно так же отток денежных средств зачастую не связан с уменьшением финансового результата.

3. Приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражаются на величине прибыли, а их реализация меняет совокупный финансовый результат на сумму результата от данной операции. Изменение денежных средств при этом определяется суммой полученной выручки от реализации.

4. На величину финансовых результатов оказывают влияние расходы, не сопровождающиеся оттоком денежных средств (например, амортизационные отчисления), и доходы, не сопровождающиеся их притоком (например, при учете реализованной продукции по моменту ее отгрузки).

5. На расхождение финансового результата и прибыли непосредственное воздействие оказывают изменения в составе собственного оборотного капитала. Увеличение остатков по статьям оборотных активов приводит к дополнительному оттоку денежных средств, сокращение — к их притоку. Деятельность предприятия, накапливающего запасы товарно-материальных ценностей, неизбежно сопровождается оттоком денежных средств; однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

6. Отток денежных средств, связанный с закупкой товарно-материальных ценностей, определяется характером расчетов с кредиторами. Наличие кредиторской задолженности позволяет предприятию использовать запасы, которые еще не оплачены. Следовательно, чем больше период погашения кредиторской задолженности, тем большая сумма неоплаченных запасов находится в обороте предприятия и тем значительней расхождения между объемом материальных ценностей, отпущенных в производство (себестоимостью реализованной продукции), и размером платежей кредиторам.

Согласно Международному стандарту финансовой отчетности № 7 предприятию следует отчитываться о движении денежных средств, используя либо прямой метод (согласно которому в отчете раскрываются абсолютные суммы поступления и расходования денежных средств), либо косвенный метод (когда чистая прибыль или убыток корректируется "на сумму операций не денежного характера, операций, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов или текущих пассивов). Косвенный метод, таким образом, позволяет перейти от величины полученного финансового результата к показателю чистого денежного потока (общего изменения денежных средств за период).

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы прихода и ухода денежных средств предприятия, увидеть те статьи, которые формируют их наибольший приток и отток в разрезе трех рассмотренных видов деятельности. Информация, полученная при использовании данного метода, применяется при прогнозировании денежных потоков.

Нужно отметить, что отчет о движении денежных средств (ф. № 4) весьма существенно отличается от отчета о движении денежных средств, рекомендованного Международным стандартом № 7. Составление ф. № 4 не предусматривает исключения внутреннего движения денежных средств, в результате чего прохождение одного рубля, например, дважды, трижды по счетам денежных средств вдвое, втрое увеличивает величину денежного потока. Имея в виду, что данная форма используется для целей принятия управленческих решений, в частности для прогнозирования будущих поступлений и платежей, можно утверждать, что данный упрощенный подход в значительной степени снижает ее аналитичность.

Другая проблема состоит в том, что все данные финансовой деятельности в этой форме сведены к движению денежных средств в результате осуществления краткосрочных финансовых вложений, выпуска облигаций и иных ценных бумаг краткосрочного характера, выбытия ранее приобретенных на срок до 12 месяцев акций и т. д. Такой подход нарушает логику составления отчета, заложенную в Международном стандарте № 7, согласно которой, необходимо оценить способность предприятия генерировать денежные средства именно в результате текущей деятельности, а не деятельности вообще. Именно поэтому следует разъединить те денежные потоки, которые возникают в результате текущей деятельности, и те, что связаны с привлечением средств со стороны, в частности в виде кредитов.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

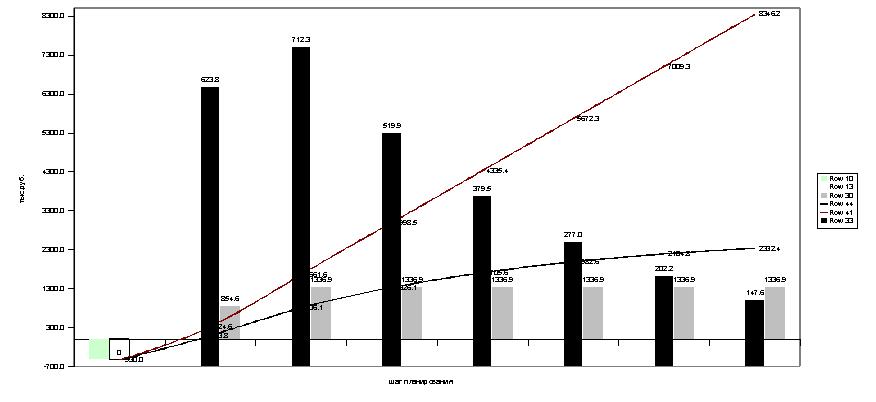

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. Анализ движения денежных средств прямым методом приведен в таблице 13. Как следует из данных таблицы 13 сумма поступивших денежных средств в целом за анализируемый период увеличился на 32000 тысячи рублей или на 15%. Из них 40% приходится на текущую деятельность, 33% на инвестиционную деятельность, 27% на финансовую деятельность. Отток денежных средств в целом за анализируемый период снизился на 33000тысячи рублей или на 17%. Из них 79% средства,

Таблица 13 – Оценка движения денежных средств (прямой метод)

| Показатели | Прошлый год | Отчетный год | Абсолютное отклонение | Темп роста, % | ||||||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||

| Остаток денежных средств на начало отчетного года | 10000 | - | 42000 | - | 32000 | - | 4,2р | |||||||

| Поступило денежных средств всего в т.ч.: | 211000 | 100 | 243000 | 100 | 32000 | - | 115 | |||||||

| Средства полученные от покупателей и заказчиков | 88000 | 42 | 92000 | 39 | 4000 | -3 | 105 | |||||||

| Прочие доходы | - | - | 3000 | 1 | 3000 | 1 | ||||||||

| Выручка от продажи объектов основных средств и иных внеоборотных активов | 75000 | 36 | 52000 | 21 | -23000 | -15 | 69 | |||||||

| Выручка от продажи ценных бумаг и иных финансовых вложений | 18000 | 9 | 17000 | 7 | -1000 | -2 | 94 | |||||||

| Полученные дивиденды | 7000 | 3 | 8000 | 3 | 1000 | - | 114 | |||||||

| Полученные проценты | - | - | 4000 | 2 | 4000 | 2 | - | |||||||

| Поступления от эмиссии акций или иных долевых ценных бумаг | 12000 | 6 | - | - | -12000 | -6 | - | |||||||

| Поступления от займов и кредитов предоставляемых другим организациям | 11000 | 4 | 67000 | 27 | 56000 | 23 | 6,1р | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||

| Направлено денежных средств всего в т.ч : | 179000 | 100 | 146000 | 100 | -33000 | - | 83 | |||||||

| На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 56000 | 30 | 52000 | 36 | -4000 | 6 | 108 | |||||||

| На оплату труда | 29000 | 17 | 31000 | 21 | 2000 | 4 | 107 | |||||||

| На расчеты по налогам и сборам | 28000 | 16 | 32000 | 22 | 4000 | 6 | 114 | |||||||

| Займы предоставленные другим организациям | 11000 | 6 | - | - | -11000 | -6 | - | |||||||

| Погашение займов и кредитов без процентов | 55000 | 31 | 31000 | 21 | -24000 | -10 | 56 | |||||||

| Остаток денежных средств на конец отчетного периода | 42000 | - | 139000 | - | 97000 | - | 3,3р | |||||||

приходящиеся на текущую деятельность, 21% на финансовую деятельность. Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на средства полученные от покупателей и заказчиков – 39%, что на 3% ниже уровня прошлого года, выручку от продажи объектов основных средств – 21%, что на 15% ниже уровня прошлого года, поступления займов и кредитов, предоставляемых другим организациям – 27%, что на 23% выше уровня прошлого года. Из всей суммы истраченных денежных средств наибольший удельный вес приходится на оплату приобретенных товаров, что на 6% выше уровня прошлого года, 22% на оплату труда, что на 4% выше уровня прошлого года, 21% на расчеты по налогам и сборам, что на 6% выше уровня прошлого года, 21% на погашение без процентных займов и кредитов, что на 10% ниже уровня прошлого года.

Положительным моментом в движении денежных средств на протяжении всего анализируемого периода является превышение денежного притока над денежным оттоком на 97000 тысяч рублей (139000-42000) или в 3,3 раза. Проведенный анализ движения денежных средств свидетельствует о финансовой стабильности на предприятии, так как необходимым условием финансовой стабильности необходимо такое соотношение притоков и оттоков денежных средств в рамках текущей деятельности, которая обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

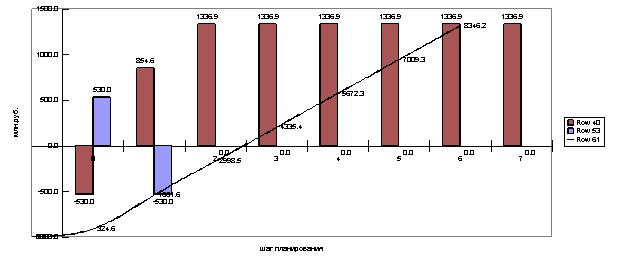

Расчет величины денежного потока прямым методом приведен в таблице 14. Как следует из данных таблицы 14 основными источником денежных средств на предприятии является его инвестиционная деятельность, денежный поток по которой снизился на 8 тысяч рублей или на 9%.Отток денежных средств по текущей деятельности снизился на 5000тысяч рублей или на 20%. Отток денежных средств по финансовой деятельности снизился на 7000 тысяч рублей или на 22%. В результате чистый денежный поток предприятия увеличился на 4000тысячи рублей или на 13%.

Таблица 14 – Расчет величины денежного потока прямым методом.

| Показатели | Прошлый год | Отчетный год | отклонение +; - | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Текущая деятельность | ||||

| 1.Выручка от реализации продукции, работ, услуг с корректированная на снижение (прирост) дебиторской задолженности | 108500 | 123400 | 14900 | 114 |

| 2.Прирост (снижение) дебиторской задолженности | -20500 | -28400 | -7900 | 139 |

| 3.Итого приток от реализации (стр. 1-стр.2) | 88000 | 95000 | 7000 | 108 |

| 4.Себестоимость товаров, продукции, работ, услуг скорректированная на снижение запасов и кредиторской задолженности | -95400 | -99700 | -4300 | 105 |

| 5.Снижение запасов | 50500 | 44400 | -6100 | 88 |

| 6. Снижение кредиторской задолженности | 100900 | 107300 | 6400 | 106 |

| 7.Итого отток на оплату товаров | 56000 | 52000 | -4000 | 93 |

| 8.Коммерческие и управленческие расходы с корректированные на сумму начисленной амортизация | 11000 | 13000 | 2000 | 118 |

| 9.Начисленная амортизация | 27000 | 33000 | 6000 | 122 |

| 10.Итого отток на оплату коммерческих и управленческих расходов | 38000 | 46000 | 8000 | 121 |

| 11Прочие операционные доходы | 179600 | 180600 | 1000 | 101 |

| 12Прочие операционные расходы | -156600 | -157600 | -1000 | 101 |

| 13Текущий налог на прибыль | -4000 | -6000 | -2000 | 150 |

| 14. Общий отток денежных средств по текущей деятельности (стр. 7+10+11-12-13) | 113000 | 115000 | 2000 | 102 |

| 15 Чистый денежный поток по текущей деятельности (стр.3-14) | -25000 | -20000 | 5000 | 80 |

| Инвестиционная деятельность | ||||

| 1.Выручка от продажи объектов основных средств | 75000 | 52000 | -23000 | 69 |

| 2.Полученные дивиденды и проценты | 7000 | 12000 | 5000 | 171 |

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев