Оценка состава и структуры источников формирования имущества

Анализ финансовой устойчивости по абсолютным и относительным показателям

Анализ платежеспособности предприятия

Анализ ликвидности бухгалтерского баланса

По данным формы №3 «Отчет об изменениях капитала» проанализировать изменение собственного капитала предприятия «Б» за два года

Оценка состава и движения собственного капитала

Расчет и оценка чистых активов

Анализ движения денежных средств прямым и косвенным методом

Выручка от продажи ценных бумаг и иных финансовых вложений 18000 17000 -1000 94

Навигация

Оценка состава и структуры источников формирования имущества

Анализ финансово-хозяйственной деятельности

85580

знаков

19

таблиц

0

изображений

1.2 Оценка состава и структуры источников формирования имущества

Анализ источников имущества предприятия начинается с исследования структуры пассива, что позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости). Так, например, увеличение доли собственных средств за счёт любого из источников способствует повышению финансовой независимости организации. При этом наличие нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Важнейшей характеристикой источников формирования имущества и финансового состояния служит показатель собственных оборотных средств. Собственные оборотные средства определяют достаточность собственных источников для обеспечения потребности предприятия во внеоборотных активах и производственных запасах. Другими словами, количественным выражением собственных оборотных средств (СОС) является превышение собственного капитала предприятия над величиной внеоборотных активов.

В случае недостатка собственного капитала, то есть отрицательного значения собственных оборотных средств, все оборотные активы покрываются обязательствами предприятия. Кроме того, часть внеоборотных активов, количественно равная недостатку собственных оборотных средств, так же формируется за счёт краткосрочных заёмных источников. Это свидетельствует о неустойчивом финансовом состоянии и неплатёжеспобности предприятия.

В таком случае осуществляется расчёт собственных оборотных средств по уточнённому варианту, которые отражают достаточность источников, привлекаемых на долгосрочной основе:

Отрицательное значение данного показателя свидетельствует о недостатке собственных и долгосрочных источников даже для покрытия внеоборотных активов.

В то же время даже при наличии собственных оборотных средств финансовое состояние не может считаться абсолютно устойчивым, если доля собственных оборотных средств в собственном капитале ниже 10%.

Для анализа состава и структуры источников финансовых ресурсов составим таблицу 2

Таблица 2 – Анализ динамики состава и структуры источников финансовых ресурсов, тыс.руб.

| Показатели | на начало года | на конец года | абсолютное отклонение +; - | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Стоимость имущества всего, в т.ч. | 350000 | 411200 | 61200 | 117 |

| Собственный капитал в т.ч | 113000 | 128900 | 15900 | 114 |

| В % к имуществу | 32 | 31 | -1 | - |

| Уставный капитал | 27000 | 31000 | 4000 | 115 |

| В % к собственному капиталу | 24 | 24 | - | - |

| Добавочный капитал | 55000 | 55000 | - | 100 |

| В % к собственному капиталу | 49 | 43 | -6 | - |

| Резервный капитал | 16000 | 19000 | 3000 | 119 |

| В % к собственному капиталу | 14 | 15 | 1 | - |

| Нераспределенная прибыль (непокрытый убыток) | 16000 | 25000 | 9000 | 156 |

| В % к собственному капиталу | 13 | 18 | 5 | - |

| Собственные оборотные активы | 17700 | 57600 | 39900 | 3,3 р |

| 1 | 2 | 3 | 4 | 5 |

| В к собственному капиталу | 16 | 45 | 29 | - |

| Заемный капитал | 237000 | 282300 | 45300 | 119 |

| В % к имуществу | 68 | 69 | 1 | - |

| Долгосрочные обязательства | 14700 | 14400 | -300 | |

| В % к заемному капиталу | 6 | 5 | -1 | - |

| Краткосрочные займы и кредиты | 19000 | 23000 | 4000 | 121 |

| В % к заемному капиталу | 8 | 8 | - | - |

| Кредиторская задолженность | 171000 | 205900 | 34900 | 120 |

| В % к заемному капиталу | 72 | 73 | 1 | - |

| Прочие краткосрочные обязательства | 32300 | 39000 | 6700 | 121 |

| В % к заемному капиталу | 14 | 14 | - | - |

| Просроченная кредиторская задолженность | 57000 | 45000 | -12000 | 79 |

| В % к кредиторской задолженности | 33 | 22 | -11 | - |

Как следует из данных таблицы .2 за анализируемый период стоимость имущества предприятия увеличилось на 61200 тысяч рублей или на 17%, Увеличение стоимости имущества обусловлено увеличением собственных средств на 15900 тысяч рублей или на 14%, В результате доля собственных источников увеличилась на 39900 тысяч рублей или в 3,3 раза и составляет 45%, то есть 45% имущества предприятия сформировано за счёт собственных средств, что позволяет сделать вывод о финансовой зависимости предприятия. Наличие собственных оборотных средств свидетельствует о возможности увеличить финансовую устойчивость в будущем. Таким образом собственного капитала предприятия достаточно для осуществления нормальной финансово-хозяйственной деятельности. В составе заёмного капитала 6% составляют долгосрочные обязательства, 8% краткосрочные кредиты и займы и 73% от суммы заемного капитала составляет кредиторская задолженность. Отрицательным моментом на предприятии является просроченная кредиторская задолженность, что увеличивает тяжесть обязательств предприятия Таким образом, анализ источников формирования имущества свидетельствует о финансовой зависимости предприятия и повышении финансовой устойчивости в будущем

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

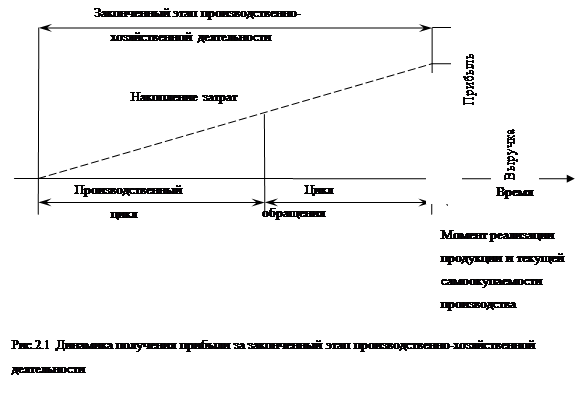

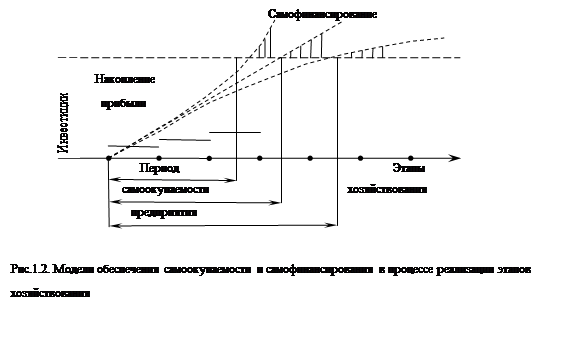

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев