Формирование и использование финансовых ресурсов

Процесс движения финансовых ресурсов и его функции

Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком»

Исследование процесса формирования и использования финансовых ресурсов на предприятии

Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Совершенствование использования финансовых ресурсов на предприятии

Повышение эффективности финансовой работы на предприятии

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов

Навигация

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов

Анализ использования финансовых ресурсов на ОАО "Волгателеком"

137174

знака

15

таблиц

8

изображений

4. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих критериях:

обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития ОАО «ВолгаТелеком» рассчитаем по следующей формуле:

Ксф = СФР / D/А +ПП), (3.3)

где:

Ксф – коэффициент самофинансирования предстоящего развития предприятия;

СФР – планируемый объем формирования собственных финансовых ресурсов;

D/А – планируемый прирост активов предприятия;

ПП – планируемый объем потребления чистой прибыли.

Ксф = 506421 / (2000000–1576475+200000) = 0,81

Успешная реализация разработанной политики ОАО «ВолгаТелеком» формирования собственных финансовых ресурсов связана с решением следующих основных задач:

– обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

– формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

– формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия.

Она представляет собой сумму следующих видов прибыли предприятия:

– прибыли от реализации услуг (или операционную прибыль);

– прибыли от реализации имущества;

– прибыли от внереализационных операций.

Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится в настоящее время 90–95% общей суммы балансовой прибыли ОАО «ВолгаТелеком». Поэтому управление формированием прибыли предприятия рассматривается нами как процесс формирования операционной прибыли (прибыли от реализации услуг связи).

Основной целью формирования операционной прибыли ОАО «ВолгаТелеком» является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм формирования операционной прибыли ОАО «ВолгаТелеком» построим с учетом тесной взаимосвязи этого показателя с объемом реализации услуг связи, доходов и издержек предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли», позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективность этого процесса на предприятии.

В процессе формирования операционной прибыли на основе указанной системы предприятие решает следующие задачи:

– какое влияние окажет на прибыль изменение цен на оказываемые услуги, изменение переменных и постоянных затрат;

– какой объем реализации обеспечит достижение безубыточности;

– каковы оптимальные объем и структура выпуска;

– как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем;

– какой «запас прочности» есть у предприятия;

– какой объем продаж позволит достичь запланированного объема прибыли;

– какую прибыль можно ожидать при данном уровне реализации;

– какой минимальный уровень цен на услуги предприятия при заданном объеме выпуска позволит избежать убытков;

– как изменение в ассортименте оказываемых услуг повлияет на прибыль и минимальный безубыточный объем;

– производить ли услуги самостоятельно или заказывать их на стороне;

– какова нижняя граница цены на реализуемые услуги.

Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), операционный леверидж и маржинальный запас прочности [4, с 245]

Маржинальный доход – это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Операционный леверидж – это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности – это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Операционный леверидж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма операционного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Операционный леверидж определяется с помощью следующей формулы:

ЭОЛ = МД / П (3.4)

где:

ЭОЛ – эффект операционного левериджа;

МД – маржинальный доход.

Операционный леверидж является показателем, помогающим менеджерам ОАО «ВолгаТелеком» выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина операционного левереджа может изменяться под влиянием:

цены и объема продаж;

переменных и постоянных затрат;

комбинации любых перечисленных факторов.

В основе изменения эффекта операционного левериджа лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект операционного левериджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект операционного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

Механизм операционного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

Между операционным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект операционного левериджа и наоборот. Это позволяет сделать вывод о том, что операционный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

Эффект операционного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект операционного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления операционного левериджа позволяет целенаправленно использовать соотношение постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

Несомненно, выше обозначенные методы и подходы к управлению собственным капиталом являются основополагающими.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Определяющим фактором при принятии решения о привлечении заемных средств являются финансовые издержки (расходы по обслуживанию долга). Величина их зависит от суммы заемных средств и их доли в общей сумме инвестированного капитала.

Взаимосвязь между прибылью и соотношением собственного и заемного капитала – это финансовый леверидж. Потенциальная возможность влиять на прибыль путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением темпов прироста чистой прибыли (DЧП%) к темпам прироста валовой прибыли (DП%)

Кф.л. = DЧП% / DП% (3.5)

Он показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста валовой прибыли. Это превышение, обеспечивается за счет эффекта финансового рычага, одной из составляющий которых является его плечо (отношение заемного капитала к собственному). Увеличивая или уменьшая плечо рычага в зависимости от сложившихся условий можно влиять на прибыль и доходность собственного капитала. Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным кредитам и займам. Незначительное изменение валовой прибыли и рентабельности инвестированного капитала в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли, что опасно при спаде производства.

Оперативно – финансовый леверидж – представляет произведение уровней оперативного и финансового левериджа. Он отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга.

В нашем случае прирост объема продаж в период с 2006–2008 на ОАО «ВолгаТелеком» составляет – 22,8%, валовой прибыли – 48,4%, чистой прибыли – 66%, отсюда:

К о.л.=48,4 / 22,8=2,12;

Кф.л=66 / 48,4= 1,36;

Ко-ф.л=2,12*1,36=2,88.

На основании проведенных расчетов можно сделать вывод, что при сложившейся структуре издержек на предприятии и структуры источников капитала увеличение объема реализации услуг связи на 1% обеспечит прирост валовой прибыли на 2,12% и прирост чистой прибыли на 2,88%. Каждый процент прироста валовой прибыли приведет к увеличению чистой прибыли на 1,36%. В такой же пропорции будет изменяться данные показатели и при спаде производства. Используя эти данные можно оценивать и прогнозировать степень производственного и финансового риска инвестирования.

Подводя итог третьей главе работы отметим, что совершенство финансовой работы в ОАО «ВолгаТелеком» заключается в наличии сильной аналитической функции, ключевых элементов управленческого учета, рациональный документооборот, достаточно эффективное управление денежными потоками, Общим итогом является стабильное улучшение финансового состояния ОАО «ВолгаТелеком».

Но существует важная задача совершенствование финансовой работы – оптимизировать финансовые процессы.

В ходе исследования мы выяснили, что процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе называется левериджем. Различаются три вида: оперативнй; финансовый и оперативно-финансовый. Оперативно – финансовый леверидж отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга.

В нашем случае прирост объема продаж в период с 2006–2008 на ОАО «ВолгаТелеком» составляет – 22,8%, валовой прибыли – 48,4%, чистой прибыли – 66%, отсюда:

К о.л.=48,4 / 22,8=2,12;

Кф.л=66 / 48,4= 1,36;

Ко-ф.л=2,12*1,36=2,88.

На основании проведенных расчетов можно сделать вывод, что при сложившейся структуре издержек на предприятии и структуры источников капитала увеличение объема реализации услуг связи на 1% обеспечит прирост валовой прибыли на 2,12% и прирост чистой прибыли на 2,88%. Каждый процент прироста валовой прибыли приведет к увеличению чистой прибыли на 1,36%. В такой же пропорции будет изменяться данные показатели и при спаде производства. Используя эти данные можно оценивать и прогнозировать степень производственного и финансового риска инвестирования.

Заключение

Еще раз, подтверждая актуальность проведенного исследования, остановимся на его ключевых моментах.

Изучение теоретических аспектов формирования и использования финансовых ресурсов в рамках первой главы работы, позволило сформулировать определение данного понятия, которое на наш взгляд наиболее полно отражает сущность этой категории. Финансовые ресурсы – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию.

Положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости, которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений.

Структура финансовых ресурсов определяется источниками их поступления, поэтому в рамках первой главы этой категории уделено в работе особое внимание. Так, общепринятыми источниками образования финансовых ресурсов предприятия являются: собственные и приравненные к ним средства; мобилизация ресурсов на финансовом рынке; поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Кроме того мы выяснили, что процесс движения финансовых ресурсов тесно связан с финансовой функцией, она в свою очередь представляет собой совокупность необходимых процессов, циклов и подразделений.

Основная роль финансовой функции состоит в таком построении системы управления, которая будет способствовать оптимизации использования предприятием своих ресурсов. Цикл движения финансовых ресурсов состоит из последовательности фаз (процедур): нормирование, планирование, учет, контроль, анализ, регулирование

Построение структуры управления именно вокруг процессов необходимо, поскольку:

– процессы, а не функции, определяют характер работы организации;

– процессы, взятые в совокупности, делают возможным завершение операций;

– процессы усовершенствуются с течением времени, однако они изменяются не так стремительно, как другие ресурсы организации;

– основополагающие процессы организации продолжают жить после того, как уволился отдельный менеджер или сотрудник;

– сотрудники часто ограничены неоптимальными процессами.

В конечном итоге, финансовый процесс, а не функция, должен связывать смежные задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству.

Проведенное во второй главе исследование управления финансовыми ресурсами в ОАО «ВолгаТелеком» позволило нам говорить о том, что существующая организационная структура управления ОАО «ВолгаТелеком» линейно-функциональная. Данная структура является традиционной для организаций, функционирующих в сфере оказания услуг связи в рамках данной организационно-правовой формы. Ее основу составляют линейные подразделения, осуществляющие на предприятии основную работу и обслуживающие их специализированные функциональные подразделения, создаваемые на «ресурсной» основе: кадры, финансы, сырье, материалы и т.д.

Отдел экономики и финансов на основе анализа деятельности филиала за предыдущие периоды составляет макроплан деятельности ОАО на следующий год; осуществляет контроль и анализ инвестиционных проектов, составляет годовой отчет деятельности филиала. Кроме того, в непосредственном подчинении генерального директора находятся главный бухгалтер.

Проведенный нами анализ финансовых показателей, характеризующих эффективность управления финансовыми ресурсами говорит о стабильном финансовом состоянии исследуемого предприятия в 2008 году. В частности об этом свидетельствует расчет показателей платежеспособности и финансовой устойчивости, значения которых очень близки к нормативу.

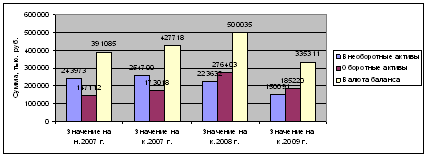

Валюта баланса предприятия за анализируемый период увеличилась на 264 038,00 руб. или на 14,71%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет благоприятную тенденцию к увеличению.

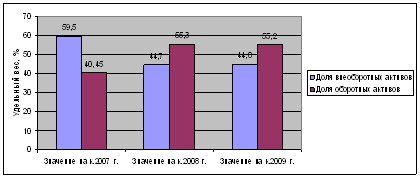

Увеличиваются сроки погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Снижается дебиторская задолженность. Снижаются товарно-материальные запасы, увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия.

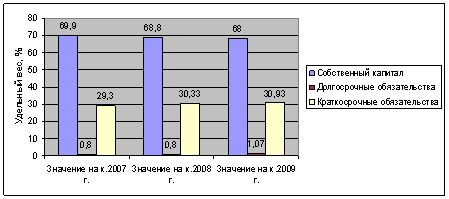

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Совершенство финансовой работы в ОАО «ВолгаТелеком» заключается в наличии сильной аналитической функции, ключевых элементов управленческого учета, рациональный документооборот, достаточно эффективное управление денежными потоками, Общим итогом является стабильное улучшение финансового состояния ОАО «ВолгаТелеком».

Список источников

Баканов М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2006. – 416 с.

Балабанов И.Т. Основы финансового менеджмента / И.Т. Балабанов. – М. – Финансы и статистика, 2005. – 512 с.

Батехин С.А. Финансовая инженерия и оптимизация финансовых потоков / С.А. Батехин // Финансы. – 2007- №1 – С. 68 – 71.

Батрин Ю.Д. Особенности управления финансовыми ресурсами промышленных предприятий / Ю.Д. Батрин, П.А. Фомин. – М.: ДИС, 2007. – 134 с.

Бланк И.А. Управление денежными потоками / И.А. Бланк. – Киев: Ника-Центр, Эльга, 2006. – 736 с.

Борисов А.Б. Большой экономический словарь. – М.: Книжный мир, 2005. – 895 с.

Бородина Е.И. Прибыль и рентабельность в системе показателей. / Е.И. Бородина. – М.: Финансы, 2007. – 251 с.

Бороненкова С.А. Экономический анализ – основа поиска резервов / С.А. – М.: Финансы и статистика, 2006. – 90 с.

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2006. – 720 с.

Ван Хорн. Основы управления финансами / Дж.К. Ван Хорн. – М.: Финансы и статистика, 2005. – 799 с.

Вахрин П.И. Практикум по финансам предприятия: учебное пособие. – М.: Маркетинг, 2006. – 168 с.

Вахрушина М. Точка безубыточности – опора для прибыли / М. Вахрушина // Экономика и жизнь: бухгалтерское приложение. – 2007 – №35. – С. 19 – 20.

Внешнеэкономическая деятельность предприятия: учебник для вузов / Под. Ред. Л.Е. Стровского. – М.: ЮНИТИ, 2003. – 823 с.

Ворст И. Экономика фирмы / И. Ворст, П. Ревентлоу. – М.: Высшая школа, 2006. – 294 с.

Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т. Гиляровская, А.А. Вехорева. – С-Пб.: Питер, 2007. – 256 с.

Городецкий, А. Формирование единой системы государственного финансового контроля / А. Городецкий, А. Морукова // Вопр. экономики. – 2006. – №1. – С. 85–97.

Графов, А.В. Оценка финансово-экономического состояния предприятия. // Финансы. – 2004. – №7. – С. 64 – 66.

Графова, Г.Ф. Анализ финансовых результатов предприятия в новых положениях по бухгалтерскому учету / Г.Ф. Графова // Финансы. – 2006. – №10. – С. 53 – 54.

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия / А.В. Грачев. – М.: Финпресс, 2004. – 208 с.

Гуккаев, В.Б. Как использовать нераспределенную прибыль прошлых лет? // Главбух. – 2005. – №11. – С 23 – 27.

Донцова, Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – М.: ДИС, 2006. – 336 с.

Дронов, Р.И. Оценка финансового состояния предприятия / РУБ.И. Дронов, А.И. Резник, Е.М. Бунина // Финансы. – 2001. – №4. – с. 14 – 15.

Ендовицкий, Д.А. Оценка влияния инфляции на финансовые результаты деятельности коммерческой организации / Д.А. Ендовицкий // Аудиторуб. – 2005. – №2. – С. 23–27.

Зайцев, Н.А. Экономика промышленного предприятия / Н.А. Зайцев. – М.: ИНФРА-М, 2007. – 284 с.

Зимин, Н.Е. Анализ и диагностика финансового состояния предприятий / Н.Е. Зимин.. – М.: Экмос, 2005. – 240 с.

Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. – М.: Финансы и статистика, 2006. – 432 с.

Кукукина, И.Г. Управление финансами: учеб. Пособие / И.Г. Кукукина. – М.: Юристъ, 2001. – 267 с.

Половинкин, С.А. Управление финансами предприятия: учебно-практическое пособие / С.А. Половинкин. – М.: ИД ФБК – ПРЕСС, 2006. – 376 с.

Раицкий, К.А. Экономика предприятия / К.А. Раицкий. – М.: Издательско-торговая корпорация «Дашков и К»., 2004.-1012 с.

Родионова В.М. Энциклопедия рыночного хозяйства: Финансы рыночного хозяйства / В.М. Родионова. – М.: Экономическая литература, 2005. – 480 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие – Мн.: Новое знание, 2007. – 704 с.

Савчук, В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций / В.П. Савчук. – Киев: Издательский дом «Максимум», 2004. – 600 с.

Сальников, В.А. Финансовые ресурсы отраслей промышленности: формирование, использование, межотраслевое перераспределение / В.А. Сальников // Проблемы прогнозирования – 2004. – №3. – С. 16–22

Самонова И., Попова РУБ., Добросердова И. Финансы предприятия завтра экзамен. – СПб.: Издательский дом «ПИТЕР», 2005. – 344 с.

Севрук М.А. Экономический анализ в условиях самостоятельности предприятий. – М.: Финансы и статистика, 2001. – 191 с.

Сорокина Е.М. Анализ денежных потоков предприятия: Теория и практика в условиях реформирования российской экономики. – М.: Финансы и статистика, 2006. – 176 с.

Стратегическое планирование и развитие предприятий. / Тезисы докладов и сообщений Третьего всероссийского симпозиума. Москва, 9–11 апреля 2004 г. Под ред. Проф Г.Б. Клейнера. – М.: ЦЭМИ РАН, 2004. – 136 с.

Терехова В.А. Собственный капитал: принципы формирования и учета / В.А. Терехова // Международный бухгалтерский учет. – 2006. – №5.-с. 23–27.

Управление финансами предприятия (финансовый анализ) / Науч. рук. Л.В. Терехова. – М.: ЗАО «Изд. Дом» ЛОГОС – Развитие», 2006.-144 с.

Финансовый менеджмент / Под ред. Е.И. Шохина. – М.: Издательство ФБК-ПРЕСС. – 2004.-408 с.

Финансовый менеджмент: Учебное пособие / Под ред. Проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2002. – 408 с.

Финансы предприятий: Учебник / Под ред. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 2007. – 413 с.

Финансы: учебник. / Под ред. Проф. В.В. Ковалева. – Издание 2-е, переработанное и дополненное – М.: ООО «ТК Велби», 2005. – 512 с.

Фирсова, А.А. Финансы предприятий / А.А. Фирсова, Е.А. Татарникова, Е.А. Макарова. – М.: Издательство «Альфа-Пресс», 2006.-384 с.

Чуев, И.Н. Анализ финансово-хозяйственной деятельности / И.Н. Чуев, Л.Н. Чечевицына. – 4-е изд., – М.: Издательский дом «Дашков и К», 2006. – 352 с.

Шеремет, А.Д. Методика комплексного анализа хозяйственной деятельности / А.Д. Шеремет, РУБ.С. Сайфулин. – М.: Экономика, 2003 – 232 с.

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий Россиии. – М.: Издательство «Дело и Сервис», 2001. – 544 с.

Щуляк, П.Н. Финансы предприятия: учебник / П.Н. Щуляк. – М.:Издательский Дом «Дашков и Ко», 2005.-752 с.

Экономический справочник руководителя предприятия / сост.:С.В. Рыжиков, В.Г. Золотогоров, В.С. Рыжиков. – Ростов на дону: Издательство «Феникс», 2004. – 320 с.

Яндиев, М.И. Теория финансов. Трансформация финансовых органов власти: учеб. пособие / М.И. Яндиев. – М.: ТЕИС, 2007. – 240 с.

Хелферт, Э. Техника финансового анализа – 10-е изд, – С-Пб.: Питер, 2003. – 640 с.

Похожие работы

... Дело и Сервис», 2004. - 336 с. 9. Анализ финансовой отчетности: учеб. пособие//Под ред. О.В.Ефимовой, М.В. Мельник. – 2-е изд., испр.– М.: Изд-во ОМЕГА-Л, 2006. – 408 с. 10. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Мельник М.В., Герасимова Е.Б. М.: ФОРУМ: ИНФРА-М, 2008. - 192 с. 11. Бланк И. А. Энциклопедия финансового менеджера. [В 4 томах]. ...

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

... конкретных параметров деятельности предприятия, их систем управления в краткосрочном (тактическом) и долгосрочном (стратегическом) планах и в их взаимосвязи. 2. Анализ и оценка системы управления персоналом филиала в РМЭ ОАО «ВолгаТелеком» 2.1. Анализ состояния и использования персонала в филиале Важную роль в дальнейшем повышении эффективности производства играет решение ...

... могут чувствовать себя уверенными. При качественном выполнении работы, у них есть перспективы повышения по службе и значительных денежных вознаграждений. В данном случае, мотивация персонала филиала является эффективным фактором работы компании. Заключение Все поставленные в начале задачи курсовой работы решены. Выявлены все материальные и нематериальные методы мотивирования, применяемые на ...

0 комментариев