Формирование и использование финансовых ресурсов

Процесс движения финансовых ресурсов и его функции

Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком»

Исследование процесса формирования и использования финансовых ресурсов на предприятии

Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Совершенствование использования финансовых ресурсов на предприятии

Повышение эффективности финансовой работы на предприятии

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов

Навигация

Формирование и использование финансовых ресурсов

Анализ использования финансовых ресурсов на ОАО "Волгателеком"

137174

знака

15

таблиц

8

изображений

1.2 Формирование и использование финансовых ресурсов

В рыночной экономике предприятие самостоятельно определяет рациональные варианты всех составляющих производственно-финансовой деятельности на основе баланса интересов производителей и потребителей выпускаемой продукции. При этом экономической оценкой эффективности варианта мероприятий является прибыль предприятия, остающаяся в его распоряжении. Поэтому основной задачей в условиях рынка является повышение эффективности функционирования предприятия путем оптимизации использования его ресурсов, в том числе кредитных, и построение перспективной производственной программы, а также планов предприятия по повышению эффективности его функционирования.

Каждый из элементов финансовых ресурсов может быть рассмотрен с точки зрения воспроизводственного процесса. Воспроизводственный процесс есть не что иное как перманентное приращение, добавление стоимости к имеющимся ресурсам. Особенности функционирования финансовых ресурсов и особенности управленческой работы предполагают условное разделение воспроизводственного процесса на две стадии: 1) формирование и 2) использование финансовых ресурсов. Задача финансового управляющего добиться приращения стоимости на каждой [11, C 144].

Формирование и использование финансовых ресурсов – два взаимосвязанных процесса, характеризующие и раскрывающие сущность движения финансовых ресурсов. Под формированием понимается процесс образования и мобилизации финансовых ресурсов на предприятии. Здесь определяются источники средств, формы поступления ресурсов и пропорции их объединения. Формирование обуславливает и предопределяет особенности дальнейшего движения ресурсов в форме использования.

Использование ресурсов – это процесс их употребления с целью осуществления деятельности предприятия. Здесь предполагается расход, трата, временная децентрализация сформированных ранее ресурсов. Использование связано с реализацией задуманных планов и характеризует движение к иному качественному уровню системы. Процессы формирования и использования взаимоопределяют и взаимодополняют друг друга и каждый из них оказывает влияние на состояние системы.

Таким образом, процесс воспроизводства финансовых ресурсов рассматривается нами как состоящий из двух стадий – формирования и использования. Рассмотрим поочередно каждую с позиции рационального управления.

На стадии формирования решаются вопросы о структуре ресурсов и соответствующей плате за них.

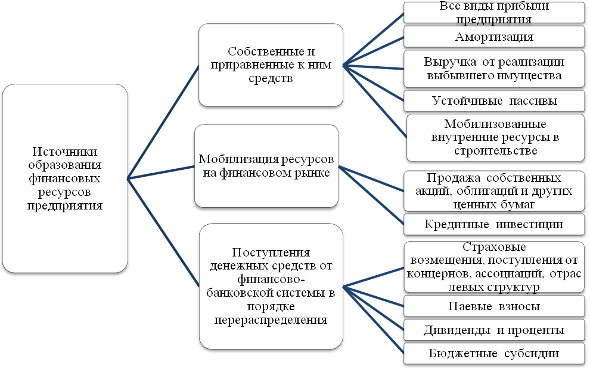

Общепринятыми источниками образования финансовых ресурсов предприятия являются [33, с. 32]:

собственные и приравненные к ним средств;

мобилизация ресурсов на финансовом рынке;

поступления денежных средств от финансово-банковской системы в порядке перераспределения (рисунок 1.1).

Рисунок 1.1 – Источники образования финансовых ресурсов предприятия

Данная классификация не полностью раскрывает содержание категории финансовых ресурсов в части источников их образования и использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения его финансовых обязательств, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды.

Формирование финансовых ресурсов предприятия осуществляется за счет собственных и приравненных к ним средств, привлечения ресурсов на финансовом рынке и вступления денежных средств от финансово-банковской системы в порядке перераспределения.

Собственный капитал, по сравнению с заемным, характеризуется следующими позитивными особенностями:

простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов;

более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах;

обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т. к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

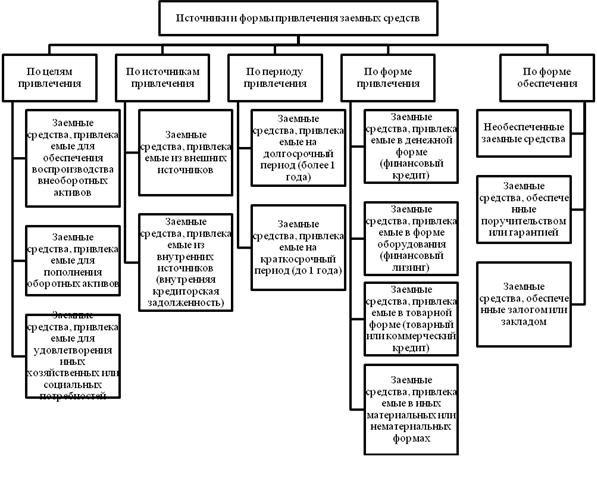

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам представлена на рисунке 1.2

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Цена финансовых ресурсов в процентах определяется по формуле [48, c 32]:

Ц = ![]() , (1.1)

, (1.1)

где Ц – цена финансовых ресурсов;

И – издержки на обслуживание ресурсов;

Р – величина ресурсов.

Цена ресурсов определяется для следующих целей:

для определения уровня финансовых издержек, связанных с функционированием предприятия;

для принятия инвестиционных решений;

для определения оптимальной структуры ресурсов.

Для оценки всей совокупности видов используемых предприятием ресурсов используется формула:

Ц = Sцiвi (1.2)

где Ц – цена всей совокупности используемых ресурсов;

цi – цена i-го вида ресурсов;

вi – удельный вес i-го вида ресурсов.

Рисунок 1.2 – Источники и формы привлечения заемных средств

Этот показатель характеризует достаточный уровень рентабельности производственно-хозяйственной деятельности предприятия, обусловленный необходимостью платы за используемые ресурсы. Понятно, что каждый вид используемых ресурсов связан с определенными издержками, которые могут быть исчислены с той или иной степенью точности. В качестве оцениваемого вида ресурсов (цi) могут выступать элементы любой из рассмотренных ранее классификаций, что позволяет оценить всю совокупность используемых ресурсов с различных позиций.

Оптимальной может быть признанна структура ресурсов, соответствующая минимальным издержкам обслуживания.

Безусловно, структура финансовых ресурсов предприятия и издержки их обслуживания меняются и поэтому ориентировочное прогнозное значение цены единицы ресурса может быть установлено исходя из нормы ссудного процента, сложившегося на рынке. Данное значение может быть также использовано и при сравнении предельной производительности единицы ресурса с его ценой.

Помимо критерия минимальной цены используемых ресурсов, практика финансового управления предполагает и их оценку с позиции эффективности воспроизводства собственных средств. Под эффектом финансового рычага понимается приращение к рентабельности собственных ресурсов, получаемое благодаря использованию заемных ресурсов, несмотря на их платность [44, C 23].

Логика данного утверждения обусловлена тем, что одним из факторов существенного влияния на результаты производственно-хозяйственной деятельности предприятия является структура используемых ресурсов, которая во взаимосвязи с изменением валового дохода может значительно повлиять на чистую прибыль субъекта хозяйствования, а в конечном итоге и на рентабельность собственных ресурсов. Эффект финансового расчета (ЭФР) рассчитывается:

ЭФР = (1 – Н) х (Р – Цр) х ![]() , (1.3)

, (1.3)

где Н – ставка налогообложения прибыли, %;

Р – рентабельность активов, %;

Цр – цена заемных ресурсов, %;

ЗР – заемные ресурсы, руб.;

СР – собственные ресурсы, руб.

Составляющая (Р – Цр) называется дифференциалом рычага. Чтобы эффект не был отрицательным, дифференциал должен быть положительным. Величина дифференциала показывает величину риска, т.е. чем больше дифференциал, тем меньше риск и наоборот. Соотношение между собственными и заемными ресурсами есть плечо рычага, посредством которого увеличивается эффект дифференциала. В этом случае, если новое заимствование приносит увеличение эффекта финансового рычага, то оно выгодно.

Влияние изменения валового дохода на чистую прибыль предприятия показывает сила финансового рычага (СФР).

СФР = ![]() , (1.4)

, (1.4)

где ВД – валовой доход;

Цр – цена ресурсов, руб.

Что касается стадии использования ресурсов. Здесь безусловно важна избирательность в их применении, а критериями могут служить наибольшая производительность и быстрая окупаемость (своего рода закон временного предпочтения, когда приоритет финансирования имеет проект с минимальным временным циклом). Поскольку сформированные финансовые ресурсы будут направлены на осуществление затрат, то важное значение имеет их приемлемая величина. Данная проблема решается в ходе операционного анализа (анализ «Издержки – Объем – Прибыль»). Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации приводит к более сильному изменению прибыли. Сила воздействия операционного рычага (СПР) определяется по формуле:

СПР = ![]() , (1.5)

, (1.5)

где ВР – выручка от реализации;

ПИ – переменные издержки;

ВД – валовой доход.

В операционном анализе также используются и другие показатели:

![]() (1.6)

(1.6)

Необходимо, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и формирование прибыли предприятия.

![]() (1.7)

(1.7)

Данное количество товара характеризует «точку» окупаемости производства, ниже которой производство просто не выгодно. Каждая последующая единица товара приносит предприятию прибыль, величина которой определяется как произведение количества товара, проданного после порога рентабельности и отношения валовой маржи к общему количеству проданного товара.

Для определения величины возможного снижения выручки от реализации используется показатель запаса финансовой прочности, который представляет собой разницу между выручкой от реализации и порогом рентабельности.

При необходимости можно рассчитать запас финансовой прочности в процентах к выручке от реализации.

Отметим, что логика функционирования операционного рычага может быть применима не только в производственной сфере финансовых ресурсов, но и в инвестиционной, т.к. любое их использование может сопровождаться постоянными и переменными издержками. Принципиальным только становится вопрос об их точной классификации.

Показателем, обобщающим формирование и использование финансовых ресурсов, служит сопряженный эффект финансового и операционного рычагов, который рассчитывается как их произведение.

Уровень сопряженного эффекта финансового и операционного рычагов показывает, на сколько процентов изменится чистая прибыль предприятия при 1% изменении выручки от реализации. Если уровень сопряженного эффекта равен 3,3, то рост выручки от реализации на 1% приведет к росту чистой прибыли на 3,3%. Но данный показатель характеризует также и величину возможного риска и предприятие, которое демонстрирует значительный уровень сопряженного эффекта финансового и операционного рычагов одновременно является и более рискованным. Рост значения одного из составляющих данного обобщающего показателя может сигнализировать о возрастающей степени риска в той или иной сфере – финансовой или производственной.

Поскольку процесс использования ресурсов протекает во времени, то следует учитывать факт различной временной ценности ресурсов, т. к. единица дохода, полученная в будущем, не равноценна инвестированной сегодня. Это положение связано с тем, что стоимость, не пущенная в оборот, обесценивается.

Процесс, в котором известны инвестируемая сумма и процентная ставка, известен как наращение [13, с. 158], а процесс, в котором известны возвращаемая сумма и темп ее снижения (дисконтная ставка) – дисконтирование.

Процесс наращения инвестированной стоимости описывается формулой

Fn = P (1 + r)n, (1.8)

где Fn – величина инвестированного капитала через n лет;

Р – инвестируемая стоимость;

r – ставка процента в десятичных дробях;

n – количество лет (или оборотов капитала).

Множитель (1 + r) n показывает, чему будет равна денежная единица через n периодов при заданной процентной ставке r.

Формула, показывающая сегодняшнюю стоимость (Р) предполагаемого через n лет дохода (Fn) будет иметь вид:

Р = ![]() , (1.9)

, (1.9)

где Р – текущая (приведенная) стоимость, т.е. оценка Fn с позиции текущего момента;

Fn – доход планируемый к получению в n году;

r – ставка процента в десятичных дробях;

n – количество лет (или оборотов капитала).

Ситуация, когда поступления по годам варьируются, является более распространенной. В этом случае, суммарная величина потоков в конце периода может быть исчислена по формуле:

FV = ![]() , (1.10)

, (1.10)

где FV – суммарная величина всех денежных потоков;

F1, …, Fn – денежные потоки по годам.

С позиции текущего момента, все элементы потока могут быть приведены к одному моменту и суммированы.

РV = ![]() , (1.11)

, (1.11)

PV – суммарная величина всех приведенных денежных потоков.

Если необходимо рассчитать абсолютный результат осуществленных инвестиций, то рассчитывают чистый приведенный доход [31, с. 165], под которым понимается разность дисконтированных на один момент времени показателей дохода и капиталовложений, или, если доходы и вложения представлены в виде потока платежей, то в виде современной величины этого потока.

Другой важный фактор, который необходимо учитывать при использовании финансовых ресурсов – обесценение денег или инфляцию. В таком случае, номинальный (т.е. применяемый в условиях инфляции) коэффициент дисконтирования может быть рассчитан следующим образом:

p = r + i, (1.12)

где p – номинальный коэффициент дисконтирования;

r – обычный коэффициент дисконтирования;

i – индекс инфляции.

Таким образом, учет временного аспекта функционирования и инфляционного обесценения финансовых ресурсов позволяет не просто оценить эффективность их использования, но и рассчитать их чистую эффективность и ответить на вопрос о том, сколько стоит сегодня доход, полученный в будущем. Подобный подход позволяет связать воедино этап вложения сформированных ресурсов и этап получения дохода от их использования, будь то производственная сфера или финансовая сфера их функционирования.

Вместе с тем, вполне очевидна решающая роль менеджмента в этом процессе, который во многом определяется типом управляющего. И именно от того, какими ментальными особенностями наделен управляющий, во многом зависит организация финансовой работы на предприятии, финансовая политика, а, значит, и будущие проблемы. Очевидно, что предупредить многие проблемы поможет тестирование на предмет определения типа менеджера и его соответствия целям предприятия. Следует помнить также, что процесс управления – это, прежде всего, процесс творческий и иногда «важна не «правильность» ответа, а его адекватность сегодняшней ситуации» [27, с. 66].

Похожие работы

... Дело и Сервис», 2004. - 336 с. 9. Анализ финансовой отчетности: учеб. пособие//Под ред. О.В.Ефимовой, М.В. Мельник. – 2-е изд., испр.– М.: Изд-во ОМЕГА-Л, 2006. – 408 с. 10. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Мельник М.В., Герасимова Е.Б. М.: ФОРУМ: ИНФРА-М, 2008. - 192 с. 11. Бланк И. А. Энциклопедия финансового менеджера. [В 4 томах]. ...

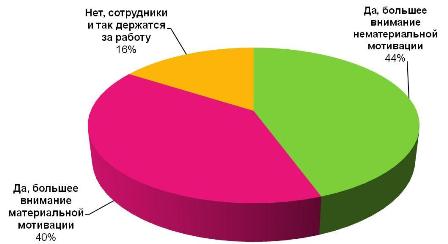

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

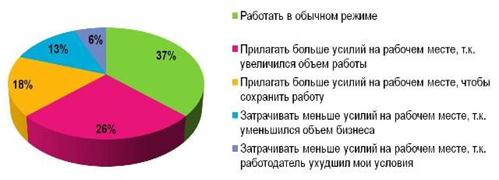

... конкретных параметров деятельности предприятия, их систем управления в краткосрочном (тактическом) и долгосрочном (стратегическом) планах и в их взаимосвязи. 2. Анализ и оценка системы управления персоналом филиала в РМЭ ОАО «ВолгаТелеком» 2.1. Анализ состояния и использования персонала в филиале Важную роль в дальнейшем повышении эффективности производства играет решение ...

... могут чувствовать себя уверенными. При качественном выполнении работы, у них есть перспективы повышения по службе и значительных денежных вознаграждений. В данном случае, мотивация персонала филиала является эффективным фактором работы компании. Заключение Все поставленные в начале задачи курсовой работы решены. Выявлены все материальные и нематериальные методы мотивирования, применяемые на ...

0 комментариев