Проектирование автоматизированных дидактических программ

Психологические механизмы усвоения знаний

Ассоциативно-рефлекторная теория усвоения

Использование оценочного инструментария целенаправленным образом

Валидность оценочного инструментария

Создание условий тестирования, приемлемых для всех тестируемых

Проблемы выявления дефектов и характеристики методов НК

Выбор метода НК

Разработка подсистем

Реализация программного продукта

Редактирование вопросов

Просмотр результатов тестирования

Защита данных

Расчет экономической эффективности разрабатываемой системы

Обеспечение безопасности жизнедеятельности

Требования к организации рабочих мест

Требования к микроклимату и ионизации воздушной среды

Навигация

Расчет экономической эффективности разрабатываемой системы

Автоматизированная система контроля знаний специалистов по дефектоскопии

131566

знаков

7

таблиц

26

изображений

4.2 Расчет экономической эффективности разрабатываемой системы

4.2.1 Расчет экономического эффекта у производителя системы

Для производителя системы главным показателем эффективности работы является прибыль, получаемая при реализации продукции. Прибыль от реализации товара находится под воздействием таких факторов как объем реализации, структура и номенклатура продукции, отпускные цены на продукт, издержки производства и их состав.

Одним из подходов к оценке эффективности работы фирмы и степени предпринимательского риска является анализ безубыточности производства.

К постоянным затратам относятся те из них, величина которых практически не изменяется при изменении объема производства продукции. Это расходы, связанные с арендой производственных помещений, амортизацией основных фондов, оплатой труда управленческого персонала, административно-хозяйственные расходы, затраты на рекламу и т. д.

Постоянные затраты Спост определяются по формуле (4.11):

Спост = Зар + Змаш + Зэн. (4.11)

Спост = 6632,5 рублей в год.

К переменным издержкам относятся те составляющие себестоимости, общий объем которых изменяется пропорционально изменению объема производства. Это затраты на материалы, зарплата основных производственных рабочих с начислениями. Они определяются по формуле (4.12).

V = (Зз/п + Зм + Зкосв)* Nгод , (4.12)

где Nгод – годовой объем производства продукции, Nгод = 1.

V = 23592,5 рубля.

Суммарные издержки производства определяются по формуле (4.13).

S = Спост + V. (4.13)

S = 30225 рубля.

Выручка от реализации продукции в год определяется по формуле (4.14).

В = Ц * Nгод , (4.14)

где Ц – рыночная цена единицы продукции, рассчитанная с учетом издержек производства и рыночного спроса, определяется по формуле (4.15).

(4.15)

где Nпред – предполагаемый объем выпуска (тиражирования) системы;

с – себестоимость единицы продукции;

П – прибыль на единицу продукции;

НДС – налог на добавленную стоимость.

Предполагаемый объем выпуска системы определяется по формуле (4.16).

Nпред = Nгод * tвып. (4.16)

Nпред = 3 (из-за морального устаревания системы выпускать ее имеет смысл не более трех лет).

Себестоимость единицы продукции определяется по формуле (4.17).

(4.17)

(4.17)

с=25803 рубля.

Прибыль на единицу продукции определяется по формуле (4.18).

(4.18)

где p – планируемая рентабельность, p = 10 ¸ 20% (р=15%).

П = 5381,7 рубля.

НДС рассчитывается в соответствии с действующим на данный момент порядком расчета этого налога и размером ставки (н) НДС по формуле (4.19).

(4.19)

где н = 0,2.

НДС = 8251,9 рубля.

Ц = 37512 рубля.

В = 37512 рубля в год.

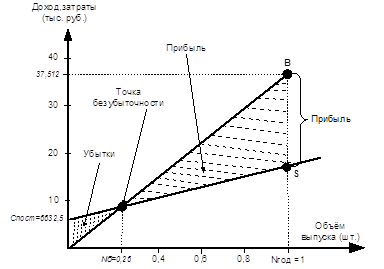

На рис. 4.1. приведен график безубыточности.

Рис. 4.1. График безубыточности

Точка безубыточности Nб определяется по формуле (4.20).

(4.20)

Nб = 0,26.

Поскольку Nгод > Nб, можно сделать вывод – производство прибыльно.

Чистый доход вычисляется по формуле (4.21). Он составит:

Д = В – S. (4.21)

Д = 19287 рублей в год.

4.2.2 Расчет экономического эффекта у пользователя

Показатели экономической эффективности затрат на приобретение нового продукта для пользователя носят характер инвестиций – долговременных вложений капитала с целью получения прибыли.

Поскольку инвестирование – это долговременный процесс, чаще всего для определения экономической эффективности инвестиций используются методы, основанные на дисконтированных оценках. Дисконтирование применяется для обеспечения сопоставимости затрат и будущих доходов.

Необходимо определить целесообразность реализации проекта на основании расчета чистой дисконтированной стоимости (ЧДС).

Расчет ЧДС основан на сопоставлении величины исходных инвестиций (И) с общей суммой дисконтированных чистых денежных поступлений (ЧДП), обусловленных ими в течение срока функционирования проекта (Т) (4.22).

ЧДПi = Эс – Эн, (4.22)

где Эс, Эн – соответственно эксплуатационные издержки в существующем (до внедрения новой техники) и в новом (после внедрения новой техники) вариантах.

До внедрения системы для выполнения необходимых расчетов требовался труд двух человек с заработной платой 2000 и 1500 рублей в месяц соответственно.

Расходы на заработную плату исполнителей рассчитаем по формуле (4.1).

Основная заработная плата за год составляла:

Зосн = (2000 + 2500)* 12 = 54000 рубля.

Зз/п = 42000 *(1 + 0,09)*(1 + 0,39) = 81815,4 рубля.

Из них:

- заработная плата – 3780 рублей;

- отчисления в социальные фонды – 17854,2 рубля.

Затраты на материалы Зм рассчитаем по формуле (4.3).

Зм = 25200 рублей.

Рассчитаем расходы по арендной плате за помещения Зар по формуле (4.4), приняв следующие исходные данные:

- Цар = 900 руб/год (арендная плата за 1 м2 площади в год);

- Sпл = 17 м2 (арендуемая площадь).

Зар = 900 * 17 = 15300 рублей.

Затраты на освещение и отопление Зэн рассчитаем по формуле (4.8).

Зэн = 2 * 8 * 260 * 0,42 + 17 * 240 = 5827 рублей.

Косвенные затраты рассчитаем по формуле (4.10).

Зкосв = 42000 * 1,2 = 50400 рублей.

Все полученные результаты объединим в таблицу 4.3.

Таблица 4.3. Смета затрат до внедрения программного продукта

| Наименование статьи расходов | Сумма затрат, руб. |

| Расходы по заплате исполнителей, в том числе | 63634,2 |

| - основная заработная плата | 42000 |

| - дополнительная заработная плата | 3780 |

| - отчисления в социальные фонды | 17854,2 |

| Косвенные затраты | 50400 |

| Арендная плата за помещения | 15300 |

| Материальные затраты | 25200 |

| Затраты на освещение и отопление | 5827 |

| Общая сумма затрат | 160361 |

Для эксплуатации разрабатываемой системы необходим один человек с заработной платой 1500 рублей в месяц.

Основная заработная плата за год составит:

Зосн = 1500 * 12 = 18000 рубля.

Расходы по заработной плате исполнителя:

Зз/п = 24000 *(1 + 0,09)*(1 + 0,39) = 36362,4 рубля.

Из них:

- заработная плата – 2160 рублей;

- отчисления в социальные фонды – 10202,4 рубля.

Затраты на материалы Зм:

Зм = 16800 рублей.

Размер необходимой арендуемой площади Sпл = 11 м2.

Расходы по арендной плате за помещения:

Зар = 900 * 11 = 9900 рублей.

Затраты на освещение и отопление:

Зэн = 1 * 8 * 260 * 0,42 + 11 * 240 = 3513,6 рублей.

Оплата машинного времени Змаш рассчитывается по формуле (4.9).

Змаш = 260 * 8 * 6 = 12480 рублей.

Косвенные затраты:

Зкосв = 24000 * 1,2 = 28800 рублей.

Все полученные результаты объединим в таблицу 4.4.

Таблица 4.4.Смета затрат

| Наименование статьи расходов | Сумма затрат, руб. |

| Расходы по заплате исполнителей, в том числе | 36362,4 |

| - основная заработная плата | 18000 |

| - дополнительная заработная плата | 2160 |

| - отчисления в социальные фонды | 10202,4 |

| Косвенные затраты | 28800 |

| Арендная плата за помещения | 9900 |

| Материальные затраты | 16800 |

| Затраты на освещение и отопление | 3513,6 |

| Оплата машинного времени | 12480 |

| Общая сумма затрат | 101856 |

Поэтому Эн = 101856 рублей.

ЧДПi = 160361 – 101856 = 58505 рублей.

И = 49512 рубля.

(4.23)

(4.23)

где r – минимальная норма прибыли при данном виде вложений в процентах. r = 6%.

Прогнозируемый срок функционирования проекта Т = 3 года.

Подставив в формулу 4.23 значения, получаем, что ЧДС за три года эксплуатации составит: 282962 рубля

Поскольку ЧДС > 0, можно сделать вывод – затраты пользователя на приобретение программного продукта оправданы.

Похожие работы

... в процесс, были одобрены, спланированы, получили материально-техническую поддержку и управлять в целях заинтересованных сторон. Глава 3. Перспектива автоматизации системы неразрушающего контроля изделий на предприятиях машиностроительного профиля 3.1 Комплексная технология АУЗК В связи с высоким техническим уровнем современного производства методом и средством НК предъявляют высокие ...

... ). 2 Организация оперативного управления и планирования работы станции. В этой части тех. процесса описывается: Руководство эксплуатационной работой станции, оперативное планирование работы станции и информация о подходе поездов. 3 Организация работы технической конторы. Этот пункт дает разъяснение на следующие вопросы: - Основные задачи и техническая оснащенность технической ...

... комиссии с участием представителя госнадзора и им выдаются удостоверения. Повышение рабочими уровня знаний по безопасности труда осуществляется на курсах повышения квалификации, ее сдачей экзаменов. 136. Виды инструктажа, регистрация инструктажа. Инструктаж работающих подразделяется на: 1. вводный 2. первичный на рабочем месте 3. повторный 4. внеплановый 5. целевой Все ...

... шире в мировом производстве энергии. В России большая часть электроэнергии вырабатывается на теплоэлектростанциях (порядка 69% с 1990 г.). Выработка электроэнергии на теплоэлектростанциях с 1994 г. на 62% производится за счет природного газа. Сторонники развития атомной энергетики утверждают, что вредное воздействие в секторах угольной и теплоэнергетики, а также газовой энергетики довольно велико, ...

0 комментариев