По источникам формирования в разряде основных видов деятельности

Порядок формирования финансовых результатов на современном этапе

Значение и задачи учета финансовых результатов

Учет реализации товара в оптовых предприятиях

Учет результатов хозяйственной деятельности оптовой организации

Учет убытков и расходов

Отчетность по прибыли и убыткам

Навигация

Отчетность по прибыли и убыткам

Учет финансовых результатов на предприятиях торговли

53124

знака

7

таблиц

2

изображения

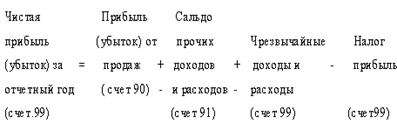

3.4. Отчетность по прибыли и убыткам

Бухгалтерская отчетность является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период.

Сведения о формировании и использовании прибыли, содержащейся в отчетности, о прибылях и убытках, рассматриваются пользователями в качестве важнейшей части финансовой отчетности предприятия.

Отчет о прибылях и убытках и их использовании - форма № 2 финансовой отчетности российский предприятий - в последние годы претерпела весьма значительные изменения, стал более компактным и удобным для использования, по своему содержанию приблизился к требованиям международных стандартов бухгалтерского учета. А с 2000 года в связи с переходом на международные стандарты бухгалтерского учета структура отчетности изменится.

В международной практике сложились два основных подхода (формата) к составлению отчетности о прибылях и убытках. Первый формат основан на раскрытии затрат на производство по элементам затрат, второй - на себестоимость продукции. Оба формата позволяют получить совершенно идентичные результаты, но по-разному раскрывают данные о их формировании. [лит. 25]

На исследуемом предриятии результаты хозяйственной деятельности отражаются в “Отчете о прибылях и убытках”, к которому составляются “Расчет налога от фактической прибыли” и справка о порядке определения данных, отражаемых по строке 1 “Расчет налога от фактической прибыли” (приложение 11, 12, 13). Отчетность составляется ежеквартально, а также в конце года. Отклонений от методологии учета нет.

Заключение

Финансоывй результат - прибыль или убыток за отчетный период - важнейший показатель хозяйственной деятельности любого предприятия. Для хозяйственных обществ существенным является не общий финансовый результат их деятельности, а результат, характеризующийся показателями чистой прибыли и нераспределенной прибыли.

На исследуемом предприятии за 1998 год было получено нераспределенной прибыли 9 444 руб., что на 8 600 больше, чем в 1997 году. В ходе рассмотрения формирования данного финансового результата были обнаружены отклонения от методологии учета. Перечислим их:

1. Счет 46 “Реализация товаров” закрывается только в конце года, а не ежемесячно.

2. Счет 47 используется для учета реализации по неосновному виду деятельности.

3. Счет 80 не используется при реформации баланса.

Данная методика, разработанная на предприятии, зафиксирована в учетной политике и рабочем плане счетов.

Большим плюсом в работе предприятия является автоматизация бухгалтерского учета при помощи прикладной программы “BEST-4”, что облегчает труд бухгалтера и позволяет сэкономить время для обдумывания вопроса об увеличении прибыли. На мой взгляд, это можно сделать следующим образом: производить операции с ценными бумагами, валютой; участвовать в деятельности других организаций; сдавать имущество в аренду, если это возможно, т. е. заниматься внереализационной деятельностью.

Предприятием в отчетном году была списана кредиторская задолженность по истечении срока исковой давности и отражена в отчете по строке “Прочие внереализационные доходы”.

Необходимо отметить, что прибыль по основной деятельности 1 267,7 в три раза меньше, чем прибыль по посреднической деятельности (4 793,31). Таким образом, организации более выгодно вести посредническую деятельность, избрав ее как основную.

Итак, исследуемое предприятие прибыльно. Оно платит налоги и пополняет бюджет Новосибирской области и государства в целом, а это является одной из главных его задач.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон Российской Федерации от 21 ноября 1996 года № 129-Ф3 (в ред. от 23.07.98г. № 123-Ф3)

2. ПБУ № 170 утверждено Приказом Министерства Финансов РФ от 26.12.94г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29 июля 1998 года № 34-Н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утверждены Приказом Министерства Финансов СССР от 01 ноября 1991 года № 56 (с изменениями и дополнениями)

5. ПБУ 9/99 “Доходы организаций” от 6 мая 1999 года № 32-Н (введен в действие с 01.01.2000г.)

6. ПБУ 10/99 “Расходы организаций” от 6 мая 1999 года № 32-Н (введен в действие с 01.01.2000г.)

7. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемые в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. № 552 от 5 августа 1992 года (с изменениями и дополнениями)

8. Приказ № 97 “О годовой бухгалтерской отчетности” с изменениями по приказу № 81-Н от 21.11.97г.

9. “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” Инструкция ГНС РФ от 11.11.95г. № 37 (с изменениями и дополнениями)

10. Бабо Прибыль: пер. с франц. / Общ. ред. и коммент. В.И. Кузнецова.- 4-е изд. испр.- М.: Издат. Группа “Прогресс” - “Универс”. 1993

11. Барышников Н. П. Бухгалтерский учет.- М.: Филинъ, 1997

12. Безруких П. С. Бухгалтерский учет. - М.: Бухгалтерский учет, 1994

13. Белобжецкий И. А. Бухгалтерский учет и внутренний аудит. - М.: Бух. учет, 1994

14. Борисов Е. Ф. Основы экономики. - М.: Юрист, 1998

15. Бланк И. А. Управление прибылью. - Киев.: Ника-центр, 1998

16. Валевич Е. А. Экономика торгового предприятия. Учебное пособие. - Минск: Высшая школа, 1996

17. Грузинов Г. Н., Грибов А. В. Экономика предприятия - М.: Финансы и статистика, 1997

18. Евстигеев Е.Н., Ковалев В.В. Автоматизированная система обработки экономической информации в торговле. - М.: Экономика, 1991

19. Ивашкин Б.Н. Бухгалтерский учет в торговле: Учебно-практический курс. - 4-е изд., доп. и перераб. - М.: ДИС., 1997

20. Кондраков Н.П. План и корреспонденция счетов. М.: Гроссбух, 1998

21. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА, 1997

22. Ковалева А.М. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995

23. Клейникова В.Г. Оптовая торговля. Учет и налогообложение. - М.: ДШ. 1997

24. Ларионова Е. А. Бухгалтерский учет: Учебник.- М.: Проспект, 1998

25. Палий В.Ф. Палий В.В. Финансовый учет: учебное пособие: в 2 ч. - М.: ФБК - ПРЕСС 1998

26. Сажина М. А., Чибриков Г.П. Основы экономической теории: Учебное пособие для неэкономических вузов. - М.: Экономика, 1995

27. Ануфриев В.А. Учет и распределение финансовых результатов //Бухгалтерский учет. - 1999. - № 4. - с. 15 - 18

28. Борисов В.В. Расчет валовой выручки и налога на прибыль //Бухгалтерский учет. - 1999. - № 1. - с. 14 - 19

29. Волков Н.Г. Бухгалтерский учет прибыли и ее использования //Главбух. - 1998. - № 10. - с. 15 - 5

30. Новодворский В.Д., Хорин А.Н. Доход как учетная категория// Бухгалтерский учет. - 1998. - № 6. - с. 99 - 103

31. Годовой отчет за 1997г. - приложение к журналу Главбух

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... с постепенным приближением российской бухгалтерской отчетности к международным стандартам. Таким образом, на фоне происходящих изменений в системе бухгалтерского учета, значительно возросла роль учета финансовых результатов и, формирующейся на его основе, финансовой отчетности, отвечающей в полной мере интересам собственников и соответствующей требованиям международных стандартов учета(изменения ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев