По источникам формирования в разряде основных видов деятельности

Порядок формирования финансовых результатов на современном этапе

Значение и задачи учета финансовых результатов

Учет реализации товара в оптовых предприятиях

Учет результатов хозяйственной деятельности оптовой организации

Учет убытков и расходов

Отчетность по прибыли и убыткам

Навигация

Порядок формирования финансовых результатов на современном этапе

Учет финансовых результатов на предприятиях торговли

53124

знака

7

таблиц

2

изображения

1.2. Порядок формирования финансовых результатов на современном этапе

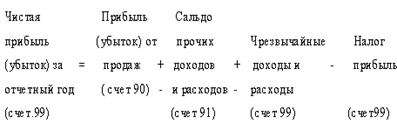

Финансовый результат хозяйственной деятельности определяется показателем прибыли или убытка, формируемым в течение календарного года.

Финансовый результат деятельности предприятия формируется из двух его слагаемых, основным из которых является реализационный результат, т. е. полученный от реализации продукции, товаров, работ, услуг. Вторая часть в виде доходов и расходов, непосредственно не связанных с процессом реализации продукции, товаров, работ, услуг образует внереализационный финансовый результат деятельности предприятия. Если за отчетный период предприятие от реализации продукции, товаров, работ, услуг получило прибыль, то весь его финансовый результат будет равен реализационной прибыли плюс внереализационные доходы, минус внереализационные расходы.

Рассмотрим более подробно реализационный финансовый результат. Он определяется в виде разницы между суммой выручки (без косвенных налогов и платежей - НДС, акцизы) и суммой фактической себестоимости реализованной продукции, товаров, работ, услуг.

Особенности определения реализационного финансового результата в торговых (снабженческо-сбытовых) организациях состоит в предварительном исчислении валового дохода. Для определения реализационного финансового результата торгового предприятия из суммы его валового дохода вычитается величина издержек обращения, относящаяся к реализованным товарам. [лит.27].

Согласно Положению Правительства РФ № 552 от 05 августа 1992 года “О составе затрат по производству и реализации продукции (товаров, работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”, выручка от реализации продукции (работ, услуг) определяется либо по мере их оплаты (при безналичных расчетах - по мере поступления средств за товары на счета в учреждениях банков, а при расчетах наличными деньгами - ) по поступлению средств в кассу), либо по мере отгрузки товаров и предъявлению покупателем расчетных документов. В исследуемом предприятии моментом перехода прав собственности является отгрузка товаров.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на длительный срок, исходя из условий хозяйствования и заключаемых договоров. Он фиксируется в учетной политике предприятия. [лит. 7]

В соответствии с инструкцией Госналогслужбы России от 10 августа 1995 года № 37 “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций, реализационная прибыль подлежит увеличению на сумму разницы между рыночной и фактической ценой реализации продукции, работ, услуг на основании специальных расчетов, представляемых в налоговый орган.

Постановлением Правительства Российской Федерации от 1 июля 1995 года № 661 “О внесении изменений в Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли” в целях ограничения отдельных видов расходов реализационная прибыль по данным бухгалтерского учета для целей налогообложения должна увеличиваться на сумму перерасхода нормируемых Минфином России статей затрат, включаемых в себестоимость продукции. В связи с этим, к сумме прибыли, полученной в бухгалтерском учете, следует прибавить сверхнормативные расходы по обслуживанию банковских кредитов (%), по командировкам, по добровольному страхованию, по подготовке кадров, по рекламе, представительские расходы, компенсации за использование личных автомобилей. Информация об этих расходах в фактическом и нормативном размере должна накапливаться в аналитическом учете к счетам учета издержек производства и обращения. [лит. 7].

Прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли организации. Ее величина формируется под воздействием трех основных факторов: себестоимость продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. В структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. [лит.17].

Перейдем к рассмотрению формирования финансового результата от внереализационной деятельности предприятия.

В Положении о составе затрат № 552, в п. 14 говорится, что в состав внереализационных доходов включаются:

n доходы, полученные на территории Российской Федерации и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

n доходы от сдачи имущества в аренду;

n присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

n прибыль прошлых лет, выявленная в отчетном году;

n другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг);

n положительные курсовые разницы

Согласно п. 15 Положения № 552 в состав внереализационных расходов включаются:

n затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

n затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

n на компенсируемые виновниками потери от простоев по внешним причинам;

n убытки по операциям с тарой;

n судебные издержки и арбитражные расходы;

n присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

n убытки от хищений, виновники которых по решениям суда не установлены;

n другие внереализационные расходы [ лит. 7].

Так, в Российской Федерации происходит реформация бухгалтерского учета в соответствии с международными стандартами, Правительство РФ от 6 марта 1998 года приказало утвердить Положение № 283 по бухгалтерскому учету “Доходы организации” ПБУ 9/99 и ввести его в действие с января 2000 года.

В комментариях к данному ПБУ говорится следующее: “Новым моментом в перечне внереализационных доходов является признание в качестве дохода активов, полученных организацией безвозмездно, в том числе по договору дарения. Операция по получению активов безвозмездно сразу и непосредственно увеличивает капитал организации. Рыночная стоимость получаемых безвозмездно активов определяется организацией на основе цен на данный или аналогичный вид активов к бухгалтерскому учету. Что касается внереализационных расходов, то больших изменений нет, так как перечень их не закрыт, согласно ПБУ 10/99 “Расходы организаций” [ лит. 5, 6]

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... с постепенным приближением российской бухгалтерской отчетности к международным стандартам. Таким образом, на фоне происходящих изменений в системе бухгалтерского учета, значительно возросла роль учета финансовых результатов и, формирующейся на его основе, финансовой отчетности, отвечающей в полной мере интересам собственников и соответствующей требованиям международных стандартов учета(изменения ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев