По источникам формирования в разряде основных видов деятельности

Порядок формирования финансовых результатов на современном этапе

Значение и задачи учета финансовых результатов

Учет реализации товара в оптовых предприятиях

Учет результатов хозяйственной деятельности оптовой организации

Учет убытков и расходов

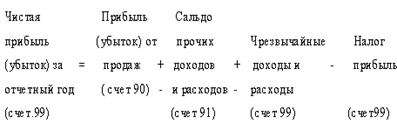

Отчетность по прибыли и убыткам

Навигация

По источникам формирования в разряде основных видов деятельности

Учет финансовых результатов на предприятиях торговли

53124

знака

7

таблиц

2

изображения

2. По источникам формирования в разряде основных видов деятельности.

На первый взгляд кажется, что этот признак идентичен ранее рассмотренному, но это не так. Только первые позиции систематизации прибыли по этим признакам совпадают, так как операционная прибыль является результатом операционной деятельности. Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от внереализационных операций, а частично – в прибыли от реализации имущества. Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные.

3. По составу элементов, формирующих прибыль

а) маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Формула выглядит так:

Мп = ЧД – И пер, где ЧД – чистый доход,

И пер – сумма переменных затрат.

ЧД = ВД – Н, где ВД – валовый доход

Н- налоговые платежи

б) валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных.

ВП = ЧД – И пер – И пост, где ИД – чистый доход

И пер – расходы переменные

И пост – расходы постоянные

Балансовая прибыль – это разница между всей суммой чистого дохода предприятия и всей суммой его текущих затрат.

в) чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенной на сумму налоговых платежей за счет нее

ЧП = Бп (ВП) – Н

4. По характеру инфляционной “очистки” прибыли.

Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темпы инфляции в соответствующем периоде.

5. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, отчетного периода и планового периода. Такое деление используется в целях анализа и планирования для выявления соответствующих трендов и динамики, построения соответствующего базиса расчетов и т. д.

6. По регулярности формирования.

Термин “чрезвычайная” прибыль характеризует необычайный для данного предприятия источник или очень редкий характер ее формирования.

7. По характеру использования.

Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребляемая прибыль ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли. [лит. 15].

Так как прибыль и доход – взаимосвязанные между собой категории, перейдем к рассмотрению дохода. Прибыль обычно трактуется как разница между доходами и издержками. Доходы подразделяют на общий, средний и предельный.

Общий доход – это денежная сумма, поступающая от продажи определенного количества товаров (работ, услуг). Общий доход равен цене товара умноженной на количество товара.

Средний доход – это общий доход, деленный на количество единиц продукции, т. е. цена товара. Предельный доход – это приращение дохода за счет бесконечно малого увеличения произведенной и проданной продукции (увеличение продаж на одну единицу товара). [лит. 24]

Валовый доход как экономическая категория представляет собой часть стоимости товара, которая предназначена для покрытия издержек обращения и образования прибыли. В его составе можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, как и в других отраслях экономики, состоит из заработной платы работников и прибыли.

Валовый доход торгового предприятия – это разница между денежной выручкой от реализации товаров (работ, услуг) и их покупной стоимостью. Валовый доход характеризуется суммой и уровнем. Уровень этого дохода в розничной торговле рассчитывается как отношение суммы валового дохода от реализации к объему розничного товарооборота, выраженное в процентах; в оптовой торговле – к объему оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питании – ко всему товарообороту в продажных ценах (валовому). [лит. 16].

В условиях рыночной экономики в результате хозяйственной деятельности предприятие может получать как прибыль, так и убыток. Предприятие, систематически не выполняющее план по прибыли, может превратиться в убыточное, а значит выручка от реализации продукции (работ, услуг) становится меньше затрат на производство и реализацию. В результате предприятие становится должником перед государством, поставщиками, кредитными и страховыми органами, перед своими рабочими и служащими. Если на протяжении трех – четырех месяцев предприятие не выполняет обязательств перед бюджетом, внебюджетными фондами, не обеспечивает выполнение предъявленных ему имущественных претензий юридических и физических лиц в течение установленного законом срока, имеет долговые обязательства на сумму, вдвое превышающую стоимость имущества предприятия, то оно является несостоятельным, то есть банкротом. [лит. 22]

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... с постепенным приближением российской бухгалтерской отчетности к международным стандартам. Таким образом, на фоне происходящих изменений в системе бухгалтерского учета, значительно возросла роль учета финансовых результатов и, формирующейся на его основе, финансовой отчетности, отвечающей в полной мере интересам собственников и соответствующей требованиям международных стандартов учета(изменения ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев