По источникам формирования в разряде основных видов деятельности

Порядок формирования финансовых результатов на современном этапе

Значение и задачи учета финансовых результатов

Учет реализации товара в оптовых предприятиях

Учет результатов хозяйственной деятельности оптовой организации

Учет убытков и расходов

Отчетность по прибыли и убыткам

Навигация

Учет результатов хозяйственной деятельности оптовой организации

Учет финансовых результатов на предприятиях торговли

53124

знака

7

таблиц

2

изображения

3. Учет результатов хозяйственной деятельности оптовой организации

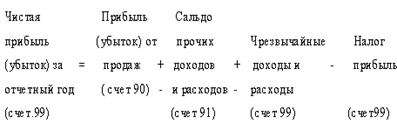

Конечный финансовый результат длительности предприятия в отчетном году формируется на счете 80 “Прибыли и убытки”, (активно-пассивный, балансовый, операционный, сопоставляющий, финансово-результативный) в виде сальдо, характеризующего сопоставление всех доходов и расходов (прибылей и убытков). Доходы и прибыли отражаются на кредитовой стороне счета, а расходы и убытки - на дебетовой. Следовательно, кредитовое сальдо по счету прибылей и убытков представляет повышение доходов над расходами, т. е. прибыль. Дебетовое сальдо - превышение расходов над доходами - отражает убыток предприятия. Доходы и расходы, прибыли и убытки регистрируются на счете нарастающим итогом с начала отчетного периода - счет прибылей и убытков отражает динамику процесса получения прибыли.

Счет прибылей и убытков органично связан с бухгалтерским балансом и позволяет выявить приток или отток капитала буквально по каждой операции.

Информационная функция счета прибылей и убытков позволяет получить обобщенную и детализированную информацию о показателях рентабельности и уровне доходов и расходов; о причинах достижения данного уровня финансовых результатов; об устойчивости доходов и расходов; о возможности распределения прибыли. [лит. 25]

3.1. Учет доходов и прибылей

Организации получают основную часть прибыли от реализации продукции, товаров, работ, услуг (мы рассмотрели порядок формирования прибыли во второй главе). Кроме товаров организации могут реализовывать основные средства, нематериальные активы, производственные запасы, ценные бумаги и другие активы. Реализацию основных средств отражают на счете 47 “Реализация и прочее выбытие основных средств”, а прочих активов - на счете 48 “Реализация прочих активов”. Следует отметить, что на счете 47 отражают не только реализацию основных средств, но и выбытие их по любым другим причинам (при списании, ликвидации, безвозмездной передаче, передаче в счет вклада в уставной капитал другой организации и др.). Прибыль, полученную от этих операций, отражают проводкой дебет 47, кредит 80. [лит. 12]

Прочие активы при выбытии также оказывают влияние на финансовые результаты через счет 48.

48 80 на сумму дохода от реализации прочего актива и прибыли от списания полностью амортизированного актива. Помимо реализационной прибыли организации получают внереализационные доходы.

К ним, в частности, относятся:

n результат от списания после истечения срока исковой давности невостребованной кредиторской задолженности поставщиков и подрядчиков. Делаются записи по дебету счетов учета задолженности (60, 76) и кредиту счета 80;

n штрафы, пени и неустойки, начисленные или полученные за несоблюдение договорных обязательств. Делаются записи по дебету счетов учета расчетов или денежных средств и кредиту 80 счета;

n прибыль по операциям прошлых лет, выявленная в отчетном году. Делаются записи по дебету счетов учета денежных средств и кредиту 80;

n штрафы, пени, неустойки, присужденные или признанные должником за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков. По мере их присуждения или признания отражают по дебету счетов учета расчетов и кредиту 80;

n прибыль, образованная в результате дооценки товарно-материальных ценностей (многооборотной тары, драгоценных металлов и т. п.) делают записи по дебету счетов уценки (10, 41) и кредиту 80;

n прибыль, образованная в результате доведения покупной стоимости государственных ценных бумаг до их номинальной стоимости в случае покупки ценных бумаг ниже их номинальной стоимости. Делаются записи по дебету счетов 06 “Долгосрочные финансовые вложения” и 58 “Краткосрочные финансовые вложения”, или 51, 52, в зависимости от учетной политики организации, к кредиту 80;

n сумма излишков материалных ценностей, выявленных в процессе инвентаризации. Делаются записи по дебету счетов учета ценностей (01, 07, 10, 12 и т. п.) и кредиту 80;

n превышение полученных страховых возмещений над суммой ущерба. Делается запись по дебету счета 65 “Расчета по имущественному и личному страхованию” и кредиту 80;

n прибыль, образованная в результате списания неиспользованных резервов сомнительных долгов и под обесценивание вложений в ценные бумаги. Делается запись по дебету счета 82 “Оценочные резервы” и кредиту счета 80; [лит. 31]

n доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и другие доходы по облигациям и другим ценным бумагам, принадлежащим предприятию. Начисление этих доходов учитывается проводкой: дебет счета 76 - кредит 80, а поступление - дебет 51, 52 - кредит 76;

n доходы от сдачи имущества в аренду (при краткосрочной дебет 76 - кредит 80, при долгосрочной дебет 83 - кредит 80);

n положительные курсовые разницы по валютным счетам и операциям с иностранной валютой (дебет 5 - кредит 80) [лит. 24]

Рассматривая методику учета доходов и прибылей на исследуемом предприятии были обнаружены отклонения от методологии учета. Согласно учетной политике, разработанной на предприятии, счет 47 “Реализация по неосновному виду деятельности” используется для отражений операций, связанных с реализацией путевок сторонним лицам и оказания посреднической деятельности. Предприятием была получена лицензия на право реализации путевок. Операции, отражаемые по счету 47 обрабатываются в автоматическом режиме, выходная информация представлена в виде оборотной ведомости по счету 47 и ведомостью операций по счету 47 (приложение 5,6).

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... с постепенным приближением российской бухгалтерской отчетности к международным стандартам. Таким образом, на фоне происходящих изменений в системе бухгалтерского учета, значительно возросла роль учета финансовых результатов и, формирующейся на его основе, финансовой отчетности, отвечающей в полной мере интересам собственников и соответствующей требованиям международных стандартов учета(изменения ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев