История пластиковых карточекв России

Пластиковая карта как платежный инструмент

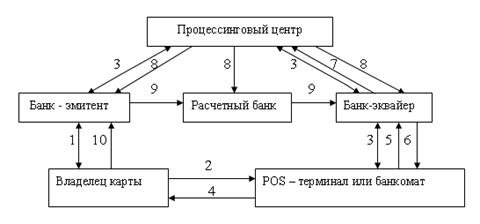

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

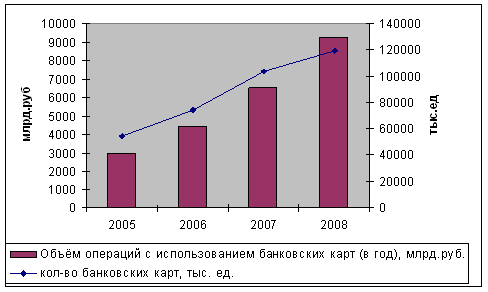

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Применение банкомата

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

1.5.3. Применение банкомата

Стремясь сэкономить, на зарплатах сотрудников в западных банках, начали внедрять «автоматических кассиров», то есть банкоматы.

Банкомат многофункциональное устройство самообслуживания, предназначенное для обслуживания клиентов в отсутствие банковского персонала, главной функцией которого остается снятие наличных денег с карточного счета. В этой операции содержится некое внутреннее противоречие: ведь достоинство банковских карточек заключается в возможности не иметь дела с наличными. Хороший современный банкомат может производить практически все операции, которые выполняет обычно кассир банка: сообщить остаток средств на счете держателя карточки; выдать наличные деньги; принять наличные деньги; перевести указанную держателем карточки безналичную сумму на другой счет; давать отчет о движении средств на счете за определенный период времени; выполнять периодические платежи; представлять информационно справочные услуги. Кроме того, банкомат печатает квитанцию, подтверждающую проведение транзакции. Некоторые модели обеспечивают печать не только квитанции, но и выписки по счету, и записей в сберегательной книжке клиента. Печать производится по запросу клиента, который должен выбрать соответствующий пункт из меню и нажать на соответствующую клавишу. Последнее поколение банкоматов, выпущенных в США, может выполнять 125 различных функций. [21, с. 124]

Банкоматы делят на универсальные (полнофункциональные) и специализированные. Последние предназначены только для работы с наличными деньгами, но с высокой скоростью (не более 15 с. на одну операцию). Банкоматы, предназначенные только для предоставления информационно-справочных услуг, получили название «информационных киосков».

Основное преимущество банкомата перед обычным кассиром - возможность круглосуточной работы. Поэтому банкоматы должны быть установлены в наиболее посещаемых местах, куда клиент платежной системы может попасть в любое время дня или ночи.У нас банкоматы устанавливаются в основном в помещениях самих банков, в метро, в отелях международного класса или в очень крупных магазинах - словом, там, где есть охрана. Хотя банкоматы имеют довольно надежную защиту от взлома и вандализма, банки пока опасаются размещать дорогостоящее оборудование в тех местах, где за ним нет присмотра, поэтому клиенты лишены возможности получать наличные в любое время и в любом месте. Очевидно, что это препятствует превращению банковских карточек в универсальное средство оплаты и снижает их привлекательность для потенциальных клиентов. Банк тоже недополучает свое, когда банкомат работает пять-шесть часов в день вместо двадцати четырех.

В России, где инфраструктура безналичных расчетов еще далеко не всеохватна, возможность легко и в любое время получить наличные деньги со своего счета становится необходимым условием существования любой платежной системы.

При выполнении перечисленных выше операций происходит обмен информацией между клиентом и платежной системой при посредстве банкомата. Этот обмен может осуществляться в одном из трех режимов:

*On-line (режим реального времени) – банкомат постоянно подключен к процессинговому центру, обмен информацией происходит непрерывно. В этом случае все необходимые данные о клиенте, движении средств и остатках на его счете могут находиться в процессинговом центре, все транзакции по карточному счету выполняются в реальном масштабе времени процессинговым центром.[21, с. 125]

*Off-line (автономный режим) – банкомат не имеет связи с процессинговым центром, и обмен информацией осуществляется с продолжительными интервалами, путем переноса информации на магнитных носителях. В этом случае возникает необходимость хранить данные о клиенте, движении средств и остатках на его карточном счете в самом банкомате. Транзакции по карточному счету также регистрируются и накапливаются в банкомате, и лишь после переноса информации в процессинговый центр, производится пакетная обработка этих транзакций и корректируется состояние карточного счета клиента. В режиме оff-line проверки производятся с использованием автономной базы данных банкомата. В этом случае обычно устанавливается суточный лимит снятия наличной суммы, которая может бытьменьше величины обязательного неснижаемого остатка по карточному счету клиента. [21, с. 125-126]

*Квази - on-line - банкомат связывается с процессинговым центром по каналам связи, но связь не поддерживается непрерывно, а осуществляется по некоторому расписанию. Различают системы с дозвоном от банкомата в процессинговый центр или с обзвоном банкоматов процессинговым центром, а также системы с обзвоном/дозвоном по расписанию (например, каждый час или каждые два часа) и системы с дозвоном по мере необходимости, т. е. при осуществлении транзакции. [21, с. 126]

ГЛАВА 2. ОРГАНИЗАЦИЯ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ

2.1.Подготовка к эмиссии карточек

В настоящее время на разных уровнях и в различных системах пластиковых карт занимаются свыше 1000 российских банков. Все больше банков подумываюто выпуске карт одной из существующих платежных систем или даже своих собственных.

У некоторых российских банков карточные программы средней масштабности окупились и начали приносить прибыль после 1 - 1,5 лет, поэтому утверждения экспертов о том, что карточные проекты окупаются через 10 - 15 лет неверно. Окупаемость карточек зависит от квалификации руководителя карточной программы или консультанта по этому вопросу, а не от состояния рынка, не от национальных особенностей, не от размеров банка, хотя это тоже важно. [19, с. 51]

Встречается и такое, что карточная программа не окупает себя. Оказывается, что объем операций по количеству выпущенных и действующих карт не превышает фонд заработной платы сотрудников отдела, а доходов не хватает, чтобы оплатить даже использование канцтоваров. [19, с. 51]

Работа с банковскими карточками требует как минимум среднесрочного планирования и хорошо продуманных решений. Однажды решив работать с картами, едва ли можно будет «отыграть» назадбез ущерба для репутации банка, следовательно, для его финансового состояния.

Выбирая, какую карточку выпускать, банк исходит из того, насколько многочисленна сеть приема таких карточек. Это учитывает и клиент, выбирающий карточку. Но в настоящий момент российский банк может стоятьперед дилеммой: выпускать международные карточки или российские. Дилемма заключается в том, что во многих российских городах нет точек, принимающих карточки. Если развивать сеть приема самостоятельно, то дешевле всего это сделать для своей собственной карточки, а дороже и дольше всего - для международных, поскольку нужно вступать в международную систему. Каждый банк решает эту проблему по-своему, обычно ориентируясь на потребности клиентов. Специалисты банка должны четко понимать, за счет каких карточных продуктов можно достичь планируемых результатов. Будут ли эти карточки «насильно» выдаваться физическим лицам, уже имеющим вклады в вашем банке, или будет привлекаться новая клиентура. Для привлечения новых клиентов нужно заранее планировать рекламную кампанию.

Наиболее распространенный уровень работы банка: эмитирование карточек какой-нибудь платежной системы.

Первым этапом вступления в систему наряду с предварительными переговорами с ее представителями является подготовка бизнес-плана. В бизнес-плане необходимо показать, что обещаемые показателиявляются возможными, что банк действительно обладает клиентским, финансовым, технологическим и кадровым потенциалом для того, чтобы решить планируемые задачи. Не всевопросы можно изложить в бизнес-плане, но представлять себе варианты их решений, сроки и стоимость необходимо до начала реального выпуска карточек.

Выбирая систему, карточки которой намерен выпускать банк, необходимо учитывать, что вступление в международные и в российские системы отличаются как по срокам и инвестициям, так и по процедурам.

Для работы в международных системах требуются генеральная валютная лицензия и значительные финансовые вложения (порядка нескольких сотен тысяч долларов), а такжевысококвалифицированный персонал с очень хорошим знанием иностранного языка или готовность нести расходы по подготовке таких сотрудников.

Привступлении в международные системы проблемой являются сроки, поскольку вопросы о приеме новых банков рассматриваются раз в 3 - 4 месяца, а необходимые документы должны быть готовы уже за 1 - 2 месяца до заседания совета, на котором будет приниматься решение о приеме. Предлагаемые формы соглашений уже настолько юридически отшлифованы, а процедура настолько забюрократизирована, что мало кто решается вносить, а тем более настаивать на каких-либо изменениях, выгодных для банка. Процесс может занять дополнительно несколько месяцев и при этом может окончиться нежелательным результатом. В случае принятия положительного решениядо реального выпуска своих первых карточек пройдет еще 4 - 6 месяцев.

Если банк вступает в российскую систему, то договоры стоит обсудить с представителями системы. Российские платежные системы не настолько бюрократичны, менее зарегламентированы в плане технологии и, соответственно, более открыты для творческого сотрудничества. Можно придти к взаимоприемлемым формулировкам и к новым пунктам эмитентских договоров.Договор о вступлении банка в российскую систему очень часто является договором об эмиссии соответствующих карточек. Заключается такой договор не с платежной системой, а с центральной процессинговой компанией системы.

В чем есть сходство у российских платежных систем с международными, так это в четком отделении технологической части карточного бизнеса от собственно финансовой, то есть организации расчетов. Организация расчетов является ключевым моментом в любой платежной системе. Как в международных, так и в российских системах этот вопрос решается в соглашении с расчетным банком. Многие системы свой расчетный банк «назначают», также существуют платежные системы, которые предоставляют возможность работать через альтернативные расчетные банки, что дает банку-эмитенту свободу выбора, в том числе и в условиях расчетов с избранным расчетным банком.

Юридически банк-член системы должен заключить с расчетным банком соглашение о корреспондентских отношениях.

В целях обеспечения финансовой стабильности платежной системы и своевременного возмещения средств эквайерам большинство платежных систем устанавливает для эмитентов страховые депозиты, размер которых зависит главным образом от оборота по карточкам банка-эмитента. При этом учитывается именно тот оборот, который проходит через систему. Поэтому, если в том или ином регионе, например, в России, удается организовать внутренний клиринг, то есть взаиморасчеты между российскими банками проводить без участия международной системы, это позволяет серьезно снизить размеры страховых депозитов банков данного региона. Это одна из наиболее острых сегодняшних проблем российского карточного бизнеса, поскольку ее решение позволило бы удешевить карточные операции.

В российских платежных системах для крупных региональных банков иногда существует возможность с правом эмиссииполучить и право при определенных условиях самому стать региональным расчетным банком.

Технологическая сторона карточного бизнеса (обработка операций, обмен данными, авторизация) обеспечивается процессинговой компанией. В российских платежных системах эти функции выполняет центральная процессинговая компания системы, с которой заключается договор об эмиссии.

Совершенно иная картина возникает при вступлениив международную платежную систему: банк должен сам выбрать процессинговую компанию. Выбор процессинговой компании - вопрос весьма ответственный, поскольку большинство проблем технологического характера возникает, как правило, из-за сбоев в самой процессинговой компании или на каналах связи с ней. Самым главным фактором при выборе процессинговой компании является ее надежность, опыт работы на российском рынке и умение быстро ликвидировать проблемы в случае их возникновения. Важным фактором является также и стоимость предоставляемых услуг, хотя надежный процессинг - это статья, за которую лучше переплатить, чем ежедневно объясняться с клиентами.

С российскими банками на сегодняшний день работает несколько процессинговых компаний, как отечественных, так и зарубежных, предоставляющих услуги в различных международных и российских системах. На завершающей стадии переговоров с процессинговой компанией у вас уже будет определена вся технологическая цепочка будущей работы и будет ясно, какое именно оборудование, и в каком количестве вам потребуется. В выборе марки требуемого сервера, эмбоссера и т.п. можно проконсультироваться у специалистов процессинговой компании или специалистов по технологиям в самой платежной системе.

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев