История пластиковых карточекв России

Пластиковая карта как платежный инструмент

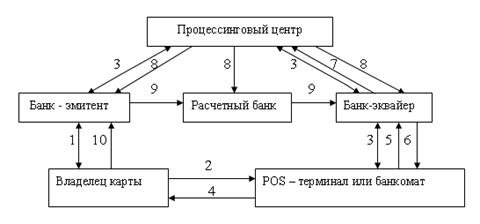

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

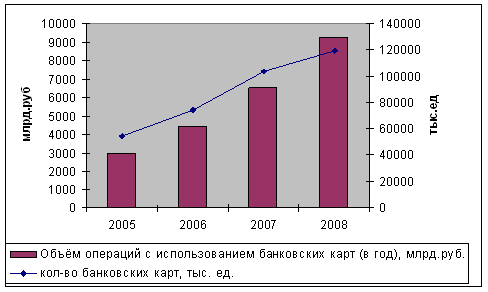

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Зарплатный проект на основе примененияпластиковыхкарт

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

3.4. Зарплатный проект на основе примененияпластиковыхкарт

Все банки стремятся к внедрению зарплатных проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты какого-либо банка.

По оценкам 90-95 %выданных карт являются зарплатными. Это, как правило, дебетовые карты типа Cirrus-Maestro илиVISA Electron, не допускающие овердрафта. По утверждениям представителей банков, в последнее время доходы кредитных организаций от операций с одной дебетовой картой приближаются к доходам от транзакций с кредитной картой типа VISA Classic илиEurocard/MasterCard Mass. Это говорит о том, что зарплатные проекты можно рассматривать как дополнительный источник прибыли для банка. [10, с. 34-35]

В этом случае предприятие рассматривается как корпоративный клиент, заключивший с банком договор, в соответствии с которым банк открывает ему текущий или расчетный счет. Каждому сотруднику, на льготных условиях, по отдельному договору банк открывает карточные счета и выдает карточки, на которые предприятие ежемесячно перечисляет заработную плату. На личный карт-счет можно зачислять также гонорары, ссуды, страховые суммы, выплаты по договорам, отпускные, командировочные. Клиентможет, через кассу банка, на свой карт-счет внести наличными любую сумму. В регионах при реализации зарплатных проектов, как правило, отдается предпочтение российским системам. Если клиентчасто ездит за границу, то к этому счету можно изготовить и международную карту, но уже по полному тарифу.

Для предприятия выгода состоит в том, что облегчается работа бухгалтерии,нет необходимости оборудовать кассы, содержать кассиров, снижаются расходы, связанные с доставкой, хранением, пересчетом, депонированием и выдачей заработной платы персоналу, исключаются задержки выплаты заработной платы, связанные с дефицитом наличности, снижаются пиковые нагрузкив дни выдачи заработной платы.

Для сотрудников снижается социальная напряженность по поводу всевозможных задержеквыдачи заработной платы. Работник предприятия имеет возможность получать ее круглосуточно и в выходные дни, и находясь в командировке или отпуске, а также может оплатить без взимания комиссии товары и услуги в предприятиях торговли и сервиса, принимающих банковские карты к оплате.

Банк получает дополнительные ресурсы в виде остатков на карточных счетах и комиссии от операций с эмитированными картами.

Организация ежемесячно предоставляет в банк сводную ведомость, как на бумаге, так и в электронном виде. Вэтой ведомости указываются: фамилия, имя, отчество каждого сотрудника, его личный табельный номер, номер его счета в банке, сумма средств, которая ему предназначена по этому счету. На основании сводной ведомости банк производит перечисления средств с расчетного счета предприятия на личные счета сотрудников. Ежемесячно предприятие предоставляет список выбывших и принятых на работу сотрудников. [12, с. 8-9]

Однако реализация зарплатных проектов начинает сталкиваться с тем, что все основные крупные корпоративные клиенты уже разобраны и, что свободное пространство на рынке год от года сужается.

Только развитие инфраструктуры создаст предпосылки дальнейшего развития на рынке. Банкам можно рекомендовать установить банкоматы на территориипредприятий с достаточно большой численностью работающих либо вблизиоткрыть свое отделение, также рекомендуется установить электронные терминалы в ближайших магазинах,рассмотреть возможность перечисления денег работниками за содержание детей в ведомственных дошкольных учреждениях, рассчитываться за обеды в заводских столовых, вносить квартплату, оплачивать путевки и т. д. По выходе на пенсию работники продолжают пользоваться пластиковыми картами, но на карт-счет перечисляются уже пенсии и пособия. Банк, взявший на себя обслуживание собеса, ведет личные счета пенсионеров.

Аналогичную работу можно проводить в вузах и развивать студенческие проекты.

3.6.Возможности расширения карточного бизнеса

Петербург и Москва - два крупных российских региона по емкости пластикового рынка. Одна из реальных возможностей банков по расширению своего карточного бизнеса заключается в более интенсивном покорении рынка других регионов, в первую очередь Северо-Западного. Петровский народный банк объявил об открытии в 2001 году 30 филиалов за пределами Петербурга и Ленинградской области. [10, с. 35]

Промышленно-строительный банк иБалтийский банк уже имеют крупные зарплатные проекты в Карелии. Планируемое объединение в 2001 году шести региональных структур в «Северо-Западный банк» Сбербанка предоставит неограниченные возможности по распространению пластиковых карт в другие субъекты Россиина Северо-Западе.[10, с. 35]

Развитие инфраструктуры по обслуживанию карт создаст предпосылки дальнейшего развития рынка пластиковых карт. В 2001 году банки намерены особое внимание уделять расширению сетипо приему и обслуживанию карт. [7, с. 34]

Перспективным направлением является расширение сети магазинов и сервисных точек, дающих льготыи скидки держателям карточек банка. Это классическая дисконтная схема, широко практикуемая за рубежом. Основой заинтересованности предприятий торговли служит возможность предоставления новых услуг на уровне мировых стандартов и использования торговых знаков карточных компаний для повышения престижа магазина. Магазин теряет несколько процентов от суммы покупки, однако этойпокупки могло не быть, т.е., карточка выступает стимулом повышения скорости товарооборота: магазин приобретает новых клиентов, причем постоянных. Уменьшение инкассируемых сумм повышает защищенность предприятия от криминальных элементов, а продавцов - от приема фальшивых купюр.

Кроме того, владельцам банковских карт может быть предоставлен целый ряд скидок в туристических агентствах, в кассах авиабилетов, при аренде автомобиля, в ресторанах, спортивных клубах, салонах красотыи т.д.

Банкиразвивают банкоматную сеть, дополнительно устанавливая банкоматы, активно увеличивают число установленных POS-терминалов в торговых точках, предназначенных для приема карт к оплате. Однако потенциальный рынок сужается - все средние и крупные торгово-сервисные предприятия уже охвачены POS-терминалами.

Другим возможным путем развития пластиковых картможет быть взаимное снижение банками тарифов по обслуживанию карт в своей сети или предоставление банковской карты в подарок.

В сезон летних отпусков с 25 апреля по 25 сентября 2001 Собинбанк будет предоставлять при открытии платежных карт международных систем одновременно две карты. Приобретая карту VISA International, клиент получит бесплатную карту Europay International, и наоборот.

К отпускному сезону 2001 года банки разработали и предлагают новую программу «Ваш отпуск», в рамках которой предлагается новый пополняемыйвид вклада - «Отпускной», на котором можно накопить необходимые средства для предстоящегоотдыха при этом получить в подарок кредитную карту Eurocard/MasterСard или VISA. Оформить туристическую путевку со скидкой до 10 %, на льготных условиях приобрести страховой полис. [13, с. 36]

Число владельцев карт в этом году может значительно увеличиться за счет пенсионеров, которым предоставляется возможность получать пенсии по карточкам Сбербанка. Владельцами таких карточек уже стало более двух тысяч пенсионеров. [21, с. 32] По картам Сбербанка выдаются пособия по безработице, пособияна детей.

Еще один путь стимулирования роста продаж пластиковых продуктов - это использование новых технологий. Речь идет об интернет-проектах. Разработан проект Домашнийбанк, позволяющий управлять своим карточным счетом через Интернет, а также разработан проект «Электронный ряд», представляющий собой по сути интернет-магазин. Покатакие услуги неактивнопредставлены банками и осуществляются, как правило, с помощью крупных компаний.После усовершенствования технологий в сфере покупки товаров и услуг через Интернет, карточки могут получить гораздо большее распространение. [26, с. 29-31]

Фактором развития карточного рынка является постоянный рост количества банковской рекламы и информации о пластиковых картах в центральной прессе. По данным Национального института изучения репутации, количество материалов в центральной прессе о рынке «пластика» в прошлом году превысило уровень 1998 года почти в 1,5 раза, а расходы на рекламупластиковых продуктов в центральной прессе - в 2,8 раза. [13, с. 32]

Перспективы качественного изменения рынка связаны с внедрением комбинированных международных пластиковых карт.

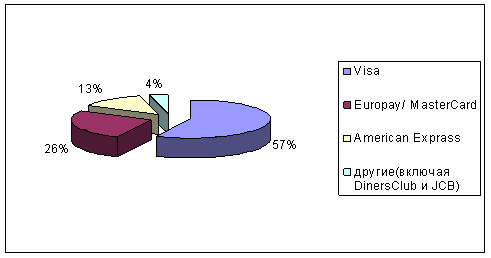

Международные платежные системы VISA International и Europay поставили задачу, чтобы к началу 2005 года все дебетовые карточки имелимагнитную полосу и чип. [15, с. 9]

Многие страны, в том числе и Россия, еще не установили конкретные сроки и графики перехода на новые стандарты. Если банки не перейдут на новые стандарты, то карточки международных систем, выпущенные нашими банками, не будут приниматься нигде, кроме России. Смарт-карта позволяет снизить себестоимость проведенияопераций, реализовать дополнительные финансовые и неторговые приложения к основному счету владельца. Переход на чиповые технологиистанет одной из самых эффективных мер для борьбы с карточными мошенниками, что является весьма актуальной проблемой, в том числе и в России.

У нас в стране зафиксированных фактов мошенничества стало в два раза больше, чем в 1999 году. Примерный объем мошенничества по картам VISA и Europayв России, по данным международных платежных систем, составил в 2000 году примерно 3,2 млн. долларов. Некоторые виды мошенничества банки отслеживают самостоятельно. Осенью служба безопасности Импэксбанка разоблачила группу карточных воришек, которые уже через сорок-пятьдесят минут после кражи карты полностью обнуляли счет ее незадачливого владельца. [13, с. 38]

Развитие кредитного направления в карточном бизнесе сдерживается известными трудностями, связанными с кредитованием физических лиц. Кредитуя заемщика, не имеющего кредитной истории, банк, согласно действующим нормативам, должен резервировать не менее 100 % от суммы выданных средств. В случае появленияновых нормативных документов Центрального банка России, регламентирующих эмиссию и учет операций по пластиковым картам, более десятка известных банков приступят к выпуску кредитных карт. Банки,которые смогут разработатькредитную программу, учитывающую возникающие на этом рынке риски, станут лидерами этого направления.

ЗАКЛЮЧЕНИЕ

В заключении можно сказать, что рынок банковских услуг претерпеваетсерьезные изменения и в последние годы приобрелвсе черты динамично развивающегося рынка пластиковых карт.

На рынке представлено множество типов карточек. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате конкурентной борьбы снижаются стоимость карты и взимаемые комиссионные за пользование ими. Возможен вариант, когдабанки распространяют свои карты в виде подарка.

Большое значение приобрели льготы держателям карточки: скидки при оплате товаров и услуг, билетов в кассах аэрофлота, туристических путевок ит.д.

Современная стратегия поведения банков предполагает предоставление таких стимулов и цен, которые с одной стороны, не разорили бы банк, а с другой - не дали бы возможности клиентам использовать пластиковые карты банков-конкурентов. Цены в ряде случаев устанавливаются с учетом «поведения» держателей. Лучшие клиенты получают самые низкие процентные ставки и самые лучшие типы карт.

Развитие инфраструктуры рынка пластиковых карт России (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темповвыпуска банковских карт. В России торговые предприятия не стремятся заключать договорана прием и обслуживание банковских карт, поскольку их нетв достаточном количестве у населения, а граждане не заинтересованы в получении карточки, т.к. отсутствует достаточная приемная сеть.

Значительную часть эмиссии пластиковых картсоставляли «зарплатные» карты, когда они раздаются «добровольно-принудительно», вопрос создания разветвленной сети по обслуживанию карт уходил на второе место. К 2001 году ситуация изменилась, банки перестали ориентироваться на экстенсивный рост и теперь отдают предпочтение качественно новым продуктам и расширению сети обслуживания банковских карт.

В качестве одной из мер, способной сделатькарточки привлекательными для населения, рассматривается возможность получения денег через банкоматы. Развитиесети выдачи наличных должно увеличить число держателей карточек, что окажет давление и на торговую сеть, поощряя ее к приему карт.

Из-за особенностей экономической ситуации в стране (инфляция, кризис неплатежей, экономические риски и проч.) банки выпускают в обращение дебетовые карты. Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что ставит под сомнение суть « кредитной сделки» и позволяет говорить о суррогатных российских кредитных картах или, по существу, платежных картах. Чем больше будет покупок по картам, тем быстрее будет развиватьсярынок кредитных карт.

Большинство карточек, эмитируемых в нашей стране, являются магнитными, из-заотносительно низкой себестоимости их производства и обслуживания. Соответственно, банки вкладывают огромные средства в создание инфраструктуры для обслуживания этих карт, что является основным фактором, препятствующим быстрому переходу к электронным картам. Нужны огромные средства для переоборудования существующих систем. Электронные карты позволяют защитить процесс расчетов от мошенничества (проблема особенно актуальна для нашей страны), устранить необходимость авторизации в режиме on-line (которая в условияхплохой работы телекоммуникационных систем нашей страны часто затруднена).

На российском рынкепродвижение карт встретилось с рядом трудностей: низкий уровень доходов населения, отсутствие культуры потребления, препятствия на законодательном уровне, большой наличный теневой оборот.

При всех новых идеях и технологиях рынок пластиковых карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране. Только в динамично растущей экономике возможен стабильный спрос на «инструменты», которые в ней используются. И в этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам.

Список литературы

1.Гражданский кодекс Российской Федерации. Части первая и вторая (с алфавитно-предметным указателем). - М.: Издательская группа ИНФРА-М-НОРМА, 1996. - 560 с.

2.Федеральный Закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. 08.07.1999 № 136-ФЗ).

3.Федеральный Закон «О Центральном БанкеРоссийской Федерации (Банке России)» от 02.12.1990 № 394-1 (в последней редакции ФЗ от 08.07.99. № 139 - ФЗ).

4.Положение ЦБ РФ «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемых с их использованием» от 09.04.1998 № 23-П (ред.29.11. 2000 № 854-У).

5.Проект Федерального закона «Об использовании банковских карт в Российской Федерации» // Банки и технологии, 1998, № 3, с. 26-33.

6.Бабинова Н.В., Гризов А.И, Сидоренко М.С. Пластиковые карточки. Англо-русский толковый словарь терминов международной практики безналичных расчетов на основе пластиковых карточек./ Н.В.Бабинова, А.И.Гризов, М.С.Сидоренко; Под общей редакцией А.И.Гризова. - М.: АОЗТ «Рекон», 1997. - 256 с.

7.Банковское дело: Учебник / Под ред. О.И.Лаврушина. - М.: Финансы и статистика, 1998. - 576 с.: ил.

8.Голубничий В. Карта водителя // Банки и технологии, 1998, № 3, с. 40-41.

9.Гризов А. Выбор стратегии // Банки и технологии, 1998, № 2, с. 31.

10.Клепиков А. «Пластиковое» перенасыщение // Эксперт. Северо-Запад, 2000, № 20(27), с. 32-35.

11.Комиссаров М. Пластиковые карты. Некоторые вопросы внедрения // Банки и технологии, 1998, № 2, с. 28-29.

12.Макарова Г.Л. Корпоративные пластиковые карточки: Учебное пособие. - М.: Финстатинформ, 1998 . - 37 с.

13.Мисюк О. Сорок лет спустя// Эксперт, 2001, № 15, с. 32-38.

14. Немчинов В.К. Учет и операционная техника в банках: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1998. - 312 с.

15.Никифоров С. Карточный долг Родины // Известия, 2001, № 75 (259 13), с. 9.

16.Первые слушания в Госдуме // Банки и технологии, 1998, № 3, с…20-25.

17.Пискуровский Г. Чего не хватает российским картам // Известия, 2001, № 75 (259 13), с. 9.

18.Пластиковые карточки в России. Сборник. Сост. А.А.Андреев, А.Г.Морозов, Д.А.Равкин. - М.: БАНКЦЕНТР, 1995. - 256 с.

19.Пластиковые карты. 2-е издание, переработанное и дополненное. Сост. А.А.Андреев. - М.: Концерн «Банковский Деловой Центр», 1998. - 312 с.: 20 с. вкл.

20.Романова Н. Жизнь по карточкам // Профиль, 2000, № 47(219), с. 44-52.

21.Рудакова О.С. Банковские электронные услуги: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1997. - 261 с.

22.С «Визой» по жизни //Известия, 2001, № 75 (259 13), с. 9.

23.Спиранов И. Гражданско-правовое регулирование операций с банковскими картами // Банки и технологии, 1998, № 3, с. 34-36.

24.Стромский П. Мошенничество с картами // Банки и технологии, 1998, № 3, с. 82-83.

25.Усоскин В.М. Банковские пластиковые карточки. - М.: ИПЦ «Вазар-Ферро», 1995. - 144 с.

26.Шипилова О. Электронные деньги с точки зрения юриста // Мир карточек, 1998, № 3, с. 29-31.

27.http://www.alfa-bank.ru/cards/services

28.http://www.fn.nn.ru/card/vid/korona.htm

29.http://www.fn.nn.ru/card/vid/stb.htm

30.http://www.fn.nn.ru/card/vid/uc.htm

??

??

??

??

19

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев