История пластиковых карточекв России

Пластиковая карта как платежный инструмент

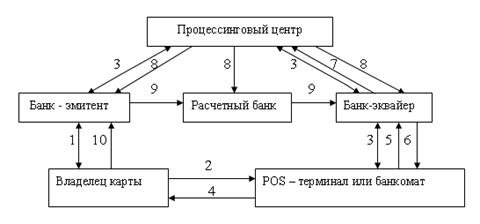

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

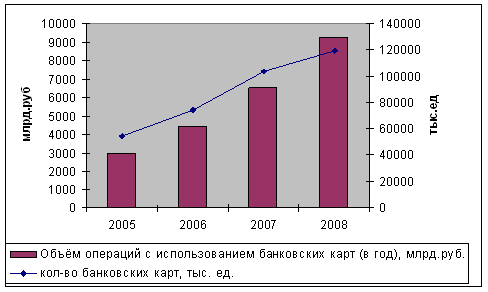

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

План маркетинговой кампании и методы его реализации

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

2.3.2. План маркетинговой кампании и методы его реализации

План маркетинговой кампании является ее стержнем, сердцевиной. Он позволяет:

* четко определить цели программы;

* продумать все предпосылки и условия будущей кампании;

* определить методику оценки эффективности программы и успешности ее выполнения.

При маркетинге карточных продуктов к числу базовых элементов «набора» относятся:

* продукт;

* цена;

* методы продвижения;

* сегментирование клиентской базы.

Продуктом в банковской практике называется конкретный банковский документ, который оформляется банком для обслуживания клиента и проведения операции. Речь, прежде всего, должна идти о виде карточки, которая будет предложена пользователю (частная, национальная или международная, платежная или кредитная, стандартная или «премиальная», корпоративная или индивидуальная и т.д.). Далее решается вопрос об отличительных чертах и льготах, сопутствующих продукту и привлекательных для потенциальных пользователей (например, срочное восстановление украденной или потерянной карточки продление срока претензий по купленному товару и т.д.).

Следующий шаг - позиционирование, то есть привязка карточки к определенной категории клиентов (сегменту).

Следует уделить внимание дизайну, который играет важную субъективную роль при выборе карточной системы.

Стоимость пользования карточкой для потребителя складывается изгодового членского взноса - наиболее чувствительный фактор, на который реагирует клиент при выборе карточки. Некоторые банки не взимают первоначального взноса, чтобы стимулировать приток новых счетов.

Процентная ставка за кредит на этапе маркетинговой кампании менее важна для потребителя, так как в будущем он может воспользоваться льготным периодом, когда процент не взимается банком. Банки часто снижают ставки процента в течение первоначального периода пользования карточкой. При этом скидка должна быть существенной - не менее 3 - 4 процентных пункта против «нормальной» ставки. [18, с. 126]

Когда определен вид карточки и ее ценовые характеристики, необходимо выбрать методы и средства, с помощью которых клиенту будет сделано предложение. Разрабатывается форма заявки, содержание и дизайн рекламных материалов (писем, брошюр), определяются способы коммуникаций (журналы, газеты, радио, телевидение, расклейка афиш на стендах).

Проводится рыночный анализ для определения тех категорий потенциальных клиентов, которым должна быть адресована рекламная кампания. Выделить такие сегменты достаточно трудно из-за различий вкусов и предпочтений. Для одних клиентов важен размер кредитной линии, для других - уровень процентной ставки, для третьих - связь с определенным банком и т.д. При выборе карточки клиент ориентируется не на один фактор, а на комплекс факторов (процент, величину кредитного лимита, другие услуги, предоставляемые эмитентом, удобство пользования карточкой и т.д.). Если банк при проведении маркетинговой кампании выбирает в качестве целевого сегмента молодых клиентов в возрасте 25 - 30 лет, которые представляют интерес как потенциальные потребители других банковских услуг. Если же ставка делается на привлечение состоятельных клиентов, имеющих большие расходы и много путешествующих, будет предложена «золотая» карточка с множеством льгот и отсутствием лимита единовременных выплат.

Основная задача при маркетинге банковских карточек - убедить большую массу людей в том, что использование карточек вместо наличных денег удобно и выгодно им. Это непростая задача, так как способ уплаты наличными укоренился в сознании и считается наиболее простым и надежным.

2.4. Прибыльность от операций с пластиковыми картами

Операции с карточками относятся к числу наиболее доходных видов банковской деятельности.

Прибыль - это разница между доходами и расходами.

Доходы от эмитирования карточек складываются из взимаемых с клиента:

* ежегодной ставки за выпуск карточки и обслуживание счета (сервисная ставка);

* процентной ставки по карточному кредиту;

* комиссии за операции выдачи наличных денег;

* комиссии за операции безналичной оплаты в коммерческой сети;

* комиссии за конвертацию, если ее будет осуществлять ваш банк, для мультивалютных (российских) карточек;

* комиссия за интерчейндж;

* штрафные сборы за нарушение условий договора. [19, с. 53]

Основной источник доходовот эмитирования карточек составляет процент по карточному кредиту, который взимается с владельца карточки при продлении кредита за пределы льготного периода.

Плата за годовое обслуживание не взималась до начала 80-ых годов, снижение банковских доходов вызвало необходимость введения этой платы.Размер взноса за годовое обслуживание зависит от типа карточки, и в крупнейших российских банкахна 1 декабря 2000 года составлял от 4 до 250 $. Некоторые банки не берут плату за изготовление и годовое обслуживание карты, например, Номос-банк по картамEurocard/MasterCard Cirrus/Maestro, Eurocard/MasterCardStandard. [20, с. 46-47]

Комиссия заинтерчейнджравна определенному проценту от суммы торговых счетов.

Штрафные сборы за нарушение условий договора могут взиматься в случаепросрочки при уплате очередного взноса впогашение задолженности, за утерю карточки и др.

Рассчитывая доходы, получаемые от клиентов, прежде всего следует определить, сколько клиентов-держателей карточек вы реально сможете привлечь. Самый простой путь - это предложить карточки нынешним клиентам банка. При этом следует учитывать, что получить карточки захотят далеко не все просто потому, что это незнакомо и непривычно для наших людей, даже тех, кто уже имеет банковский счет. Срабатывает обычный консерватизм. Очень часто приходится прилагать значительные усилия, чтобы убедить, что банковская карточка для них гораздо удобнее, чем наличные деньги. Само собой разумеется, тот, кому придется убеждать, должен сам в это верить, понимать и уметь объяснить, чем конкретно карточка удобнее и лучше. Тем не менее, на первом этапе не надо рассчитывать более, чем на половину клиентов, имеющих счета в вашем банке.

Расходы по организации и реализации карточной программы складываются из следующих крупных блоков.

* вступительный взнос в платежную систему, консультации по организации и разработке бизнес-плана, обучение сотрудников;

* приобретение пластиковых карточек и оборудования;

* приобретение или оплата создания компьютерной программы ведения карточных счетов, обучение работе с ней;

* оплата расходов, связанных с обработкой операций (процессингом);

* расходы на рекламу, информирование клиентов;

* зарплата сотрудников отдела банковских карточек. [19, с. 53]

Выбор и приобретение оборудования является одним из самых сложных вопросов. Оборудование является наиболее дорогостоящим элементом карточного бизнеса. Набор и количество техники определяется целями и степенью масштабности карточной программы. Оборудование, необходимое для полномасштабной карточной программы довольно дорогое. Расходы составляют десятки и сотни тысяч долларов, такие расходы требуютвзвешенного решения, особенно если учесть, что карточная программа при неграмотном планировании или реализации может оказаться убыточной.

Не следует спешить заключать контракт на поставку пластиковых карт с первой попавшейся фирмой. Нужно заказать опытные образцы, посмотреть качество пластика, магнитной полосы или чипа, износоустойчивость рисунка, четкость нанесенного логотипа банка, выбрать такой метод нанесения логотипа, при котором рисунок меньше изнашивается при «продергивании» карты через считывающее устройство.

Фирму-разработчика программного обеспечения лучше выбирать ту, котораяимеет хорошие деловые контакты с платежными системами, в которые банк собирается вступать. Желательно, чтобы разработчики программного обеспечения (ПО) были резидентами - дешевле будет стоить работа, проще решаться вопрос с развитием и сопровождением ПО. Если отдел программирования банка хочет самостоятельно создаватьПО, то банк обречен на процедуру сертификации протоколов обмена в технических отделах каждой платежной системы, для которой пишется программа. [11, с. 28]

В составе отдела пластиковых карт должны работать: начальник отдела, бухгалтер, менеджер и операционисты.

Начинать формирование отдела следует с подбора кандидатуры начальника отдела. Лучше всего, если это будет специалист, имеющий практический опыт реализации карточных программ, разбирающийся в вычислительной технике и программировании, обладающий качествами предпринимателя, умеющего работать с коллективом. Данному сотруднику банка необходимо иметь достаточный статус и права, позволяющие решать многие вопросы самостоятельно Желательно, чтобы он прошел несколько стажировок в карточных подразделениях зарубежных банков. Менеджер отдела должен заниматься подготовкой договоров, разработкой внутрибанковской документации, рекламой и поиском клиентов для банка. При большом количестве счетов и отсутствии регламентирующих документов по специфической бухгалтерии пластиковых карт, потребуется инициативный бухгалтер, которому придется самостоятельно разрабатывать бухгалтерскую технологию и принимать квалифицированные и ответственные решения. Если банк собирается устанавливать банкоматы, то в отделе технического обеспечения нужно подобрать и обучить специалиста по обслуживанию банкоматов, а в службе инкассации - инкассатора.[9, с. 31]

Производственная цепочка в карточном бизнесе складывается из следующих звеньев.

А. Изготовление пластиковых карточек установленного в данной платежной системе формата с логотипом вашего банка.

Б. Персонализация карточки, то есть тиснение номера, фамилии и имени клиента, кодировка магнитной полосы и/или электронного чипа.

В. Открытие и ведение карточных счетов клиентов.

Г.Обработка операций по карточкам.

Д.Проведение расчетов по операциям.

Каждое звено в производственной цепочке работы с карточками требует своего оборудования.

А. Пластиковые карточки с магнитной полосой: обычно заказываются на одной из зарубежных фирм, и при партиях свыше 5000 штук стоимость одной штуки не должна превышать 1-1,5 доллара, включая доставку, растаможивание и т.п. Следует также учитывать, что у компаний, производящих пластиковые карточки, их стоимость за штуку составляет порядка 0,5-0,6 доллара. Довольно дорого стоят разработка дизайна и его цветовое исполнение, пригодное для изготовления карточек (до 2 000 долл.), а также доставка и растаможивание. Пластиковые карточки с чипом стоят на порядок дороже: от 5 до 20 долларов в зависимости от класса чипа. [19, с. 54]

Б. Персонализация (эмбоссинг) карточек включает в себя набивку (тиснение) номера карты и другой персональной информации и кодировку магнитной полосы. Персонализация магнитных карточек осуществляется на эмбоссере. Стоимость эмбоссера с управляющей программой, комплектом запасных частей и расходных материалов - до 30 000 долларов, с дополнительным набором литер кириллицы - 35 000 долларов. С учетом доставки и растаможивания расходы по приобретению эмбоссера могут достичь 40 000 долларов. Карточки с чипом можно не эмбоссировать, если планируется работа по безбумажной технологии. В этом случае применяется графическая персонализация и электрическая кодировка чипа. Для этого существуют специальные графические персонализаторы.

В. Карточные счета обычно ведутся на персональном компьютере, однако при большом количестве клиентов возникает необходимость в дополнительных машинах или даже в организации локальной сети. Сетевой вариант предусматривает хранение основной базы данных на сервере. На рабочих станциях можно просматривать счета клиентов и проводить с ними операции. Отдельный компьютер желательно иметь для управления эмбоссером.

Г. Как правило, отдельный компьютер необходим для проведения сеансов связи (обмена файлами данных с процессинговой компанией и расчетным бликом).

Отдельным вопросом является оборудование пунктов выдачи наличных денег. Это не представляет большой проблемы, если проведение данной операции предполагается только вручную. При таком варианте в отделение, кассу или обменный пункт банка, обязательно оборудованные телефоном, необходимо только установить импринтер (прокатную машинку). Стоимость импринтеров колеблется от 20 до 30 долларов за штуку в зависимости от количества штук в партии и с учетом доставки и растаможивания.

Если банк претендует на то, чтобы быть лидером автоматизации банковского дела, и готов вкладывать в это серьезные средства, то имеет смысл подумать о приобретении и установке банкоматов. Один банкомат стоит от 25 000 до 50 000 долларов и минимум 30 % процентов сверх стоимости потребуют доставка, растаможивание, установка и подключение.

Решение вопроса о приобретении оборудования для каждого из вышеперечисленных звеньев технологического процесса напрямую связано с общей стратегией банка в отношении карточного бизнеса. Выполнение любого из этих звеньев или всех вместе, вплоть до ведения карточных счетов, банк может по договору уступить центральной (региональной) компании или другому банку.

Итак, успех банка в области банковских карточек основывается на:

* работе с клиентами;

* компьютеризации;

* бухгалтерии (организации расчетов).

Без какой-либо из этих составляющих система просто не будет работать, а слабость хотя бы одной из них непременно приведет к сбою всей системы. Это означает, что для организации работы с банковскими карточками нужно иметь по меньшей меретрех высококлассных специалистов. Каждое из этих направлений, может вести профессионал в своей области, не имевший прежде опыта работы с банковскими картами. В российских банках чаще так и получается, но тогда их работу должен координировать руководитель являющийся хорошим специалистомименно в области карточного бизнеса, или высококвалифицированный консультант, которому банк доверяет.

Если банк занимается эквайрингом, то главной позицией по доходам является комиссия, взимаемая с предприятий торговли и услуг. Она представляет собой фиксированный процент от суммы операций, определенный в договоре.

Другая позиция, позволяющая получать доходы, это использование средств, хранящихся на депозитном счете торговца.

Каналом доходов от эквайринга являются поступления от продажи или сдачи в аренду торговцу оборудования по обслуживанию операций с использованием пластиковых карточек.

Расходыот эквайринга складываютсяиз следующих позиций:

* оборудование;

* программное обеспечение;

* расходные материалы;

* плата за процессинг;

* авторизация;

* заработная плата сотрудникам;

* маркетинг.

Банк может закупать оборудованиепо обслуживанию пластиковых карт; импринтеры, электронные терминалы, и сдавать его в аренду или перепродавать предприятиям коммерческой сети, получая прибыль.

Для проведения авторизациинеобходимо оборудовать рабочее место операциониста, приобрести программное обеспечение для доступа к авторизуемой базе.

Другие виды расходов эквайринга аналогичны тем, которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56]

ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ

В РОССИИ

Похожие работы

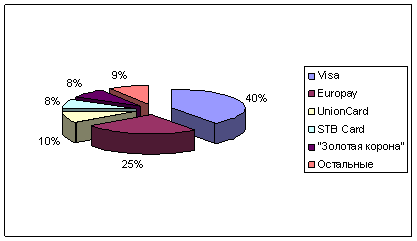

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

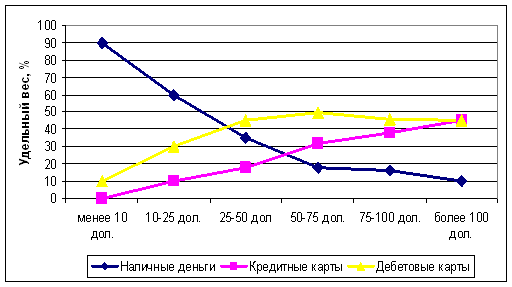

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев