История пластиковых карточекв России

Пластиковая карта как платежный инструмент

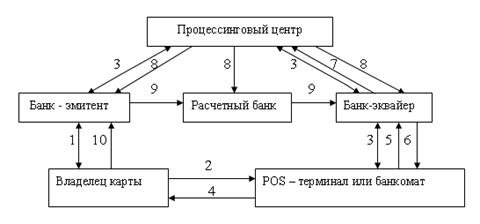

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

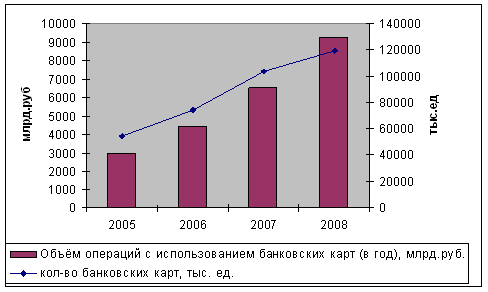

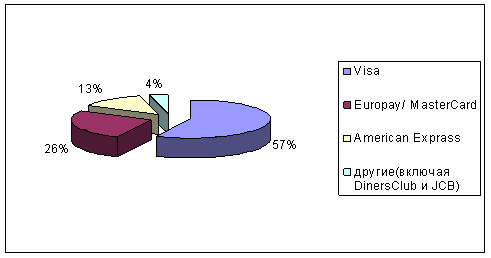

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Смешанный договор

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

3.4.1. Смешанный договор

При выдаче карты на практике заключаются самые различные договора. Однако название «О выдаче и обслуживании банковской карты» наиболее адекватным образом соответствует существу отношений сторон. Это договор прямо не предусмотрен действующим Гражданским законодательством, но и не противоречит существующему правопорядку (согласно п. 2 ст. 421 ГК, «Стороны могут заключить договор, как предусмотренный, так и непредусмотренный законом или иными правовыми актами.)

Если рассматривать структуру договора о выдаче и обслуживании банковской карты, можно прийти к выводу, что в его составе содержатся элементы двух других - договора банковского счета и договора о совершении расчетов по операциямс использованием банковских карт.

Договор банковского счетанеобходим для проведения расчетных операций с банковскими картами.Хотя договор банковского счета и связан с расчетными отношениями, он не может включать их регулирование, поскольку в соответствии с законодательным определением его действие ограничивается проведением операций по счету, а порядок исполнения расчетных документов и иные вопросы, связанные с расчетами, остаются за его рамками. Это относится и к расчетам по операциям с банковскими картами, не урегулированным действующим законодательством и включающим такие специфические вопросы, как, например, блокировка карты. (Положение устанавливает требования к эмитентам, эквайерам и расчетным документам, но не к порядку совершения самих расчетов). Следует отметить, что, наличие «расчетного» договора предусмотрено Положением. В соответствии с ним использование картывозможно на основании договора, заключенного с ее эмитентом. Поскольку под использованиемкарты следует понимать в первуюочередь составление расчетных документов, то договор, на основании которого она используется, включает элементы договора на осуществление расчетов.

Таким образом, поскольку договор о выдаче и обслуживании банковской карты содержит в себе элементы двух вышеописанных договоров, он будет являться смешанным.В данном случае один элемент такого договора - договор банковского счета - предусмотрен законом (ГК), а другой - договор о совершении расчетовпо операциям с использованием банковской карты - нормативным актом (Положением Банка России).

Главнаяособенностьегозаконодательногорегулирования-то,что«к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы, которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора» (п. 3 ст. 421 ГК). Иными словами, это означает, что смешанный договор регулируется правилами о договорах, входящих в его состав. Но если указанные правила будут противоречить существу смешанного договора или соглашению сторон по такому договору, то они применяться не будут. Такая конструкция позволяет решить отдельные правовые проблемы, связанные с регулированием отношений по договору на выдачу и обслуживание банковской карты.

Однако при использовании«классических» форм безналичных расчетов, прямо предусмотренных ГК (платежных поручений, требований-поручений, чеков, аккредитивов), договор на расчетно-кассовое обслуживание, заключаемый между клиентом и банком, не является смешанным, поскольку в данном случае отношения сторон, связанные с расчетами, детально урегулированы законодательством и нормативными актами Банка России, не оставляя места договорному регулированию. К тому же, отношения, возникающие при использовании «классических» форм безналичных расчетов, не так тесно связаны с отношениями по ведению банковских счетов, как это происходит в случае с банковскими картами. Эта связь проявляется, в частности, и в том, что для учета операций с банковскими картами клиенту открывается специальный счет, который используется в основном только для этих целей.

Следует отметить, что Положение не вводит термин карточного счета, т.е. для соответствующих целей можно использовать любой банковский счет, если это не противоречит, его режиму.

Означенная проблема связана с законодательным регулированием договора банковского счета. Гражданское законодательство предусматривает, что «остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней послеполучения соответствующего письменного заявления клиента»(п. 3 ст. 859 ГК). Однако при закрытии карточного счета расчетные документы с требованиями к нему могут приходить еще 30 - 45 дней. Таким образом, при буквальном выполнении законодательного предписания банк навлекает на себя риск убытков, так как истребовать денежные суммыу клиента после закрытия его счета в ряде случаев достаточно проблематично.

Предлагается следующее решение проблемы. Поскольку, как было установлено выше, договор банковского счета входит в качестве элемента в смешанный договор о выдаче и обслуживании банковской карты, то правила о первом применяются ко второму, если это не противоречит его существу или соглашению сторон. Очевидно, что правило о семи днях, предназначенных для возврата денег клиенту, противоречит существу договора о выдаче и обслуживании банковской картыи, следовательно, на основанииправила ГК о смешанном договоре применяться не должно. В данном случае подлежит применению срок, установленный в договоре между эмитентом и держателем карты, что, как было показано, полностью соответствует требованиям действующего законодательства.

Срок возврата денежных средств клиенту при закрытии его карт-счета должен устанавливаться с учетом правил соответствующей платежной системы, а именно с учетом максимально возможного срокаполучения расчетных документов с требованиями к карт-счету после совершения последней операции с банковской картой. Если срок, установленный в договоре, значительно отличается от срока, определяемого правилами платежной системы, то договорный срок может быть признан недействительным на основании норм ГК о договоре присоединения (ст. 428 ГК). В этом случае речь идет о конструкции договора, «условия, которого определены одной из сторон в формулярах или иныхстандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом». Практически все договоры с держателями карт заключаются именно в форме договора присоединения. Далее ГК устанавливает, что «присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и инымправовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она, исходя из своих разумно понимаемых интересов, не приняла бы при наличии у нее возможности участвовать в определении условий договора». Таким образом, существуют ограничения даже для концепции смешанного договора, оставляющей, в общем, значительное место усмотрению сторон.

И Положение, и действующее гражданское законодательство допускают, что удостоверение прав распоряжения денежными суммами (кредитной линией), находящимися на счете, по операциям с банковскими картами возможно с использованием аналогов собственноручной подписи (кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицом). Положение не детализирует, какими конкретно аналогами собственноручной подписи могут быть удостоверены указанные права. Поэтому, согласно п. 3 ст. 847 ГК, конкретный аналог собственноручной подписи (ПИН-код или другой), подлежащий применению при совершении операций с банковскими картами, должен быть определен в договоре между эмитентом и держателем.

3.4.2.Обеспечительный (страховой) депозит

Для обеспечения исполнения обязательства держателя карты по совершению операций в пределах остатка средств на карт-счете или предоставленной ему кредитной линии эмитент может требовать внесения определенной денежной суммы на депозит. Сразу следует отметить, что название данного депозита - страховой - несколько некорректно, поскольку со страхованием он ничего общего не имеет и, более того, в силу закона кредитным организациям запрещено заниматься этим видом деятельности. Поэтому для избежания возможной и ненужной путаницы предлагается называть его обеспечительным, что полностью соответствует его юридической природе.

Очевидно, что обеспечительный депозит является банковским вкладом, поскольку удовлетворяет условиям договора банковского вклада. Так, п. 1 ст. 834 ГК гласит: «По договору банковского вклада (депозита) одна сторона(банк), принявшая поступившуюот другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором».

Не вызывает сомнений и обеспечительная природа указанногодепозита, поскольку именно он обеспечивает исполнение обязательства держателя карты проводить соответствующие операциив пределах остатка средств на карт-счете или предоставленной ему кредитной линии. Однако встает вопрос о правомерности такого средства обеспечения, поскольку оно прямо не предусмотрено действующим гражданским законодательством. В связи с этим следует подчеркнуть, что перечень видов обеспечения исполнения обязательств, предусмотренных ГК, является открытым. Так, п. 1. ст. 329 ГК устанавливает, что «исполнение обязательств может обеспечиваться неустойкой, залогом... и другими способами, предусмотренными законом или договором». Иными словами, контрагенты по договору на законных основаниях могут предусмотреть способ обеспечения взаимных обязательств, отличный от моделей, предложенных законодательством.

Подтверждение правомерности обеспечительного депозита содержится и в Положении. Приложение № 2, регулирующее бухгалтерский учет операции с банковскими картами, устанавливает перечень счетов, предназначенных для учета денежных средств, депонированных в кредитной организации для обеспечения операций физических и юридических лиц с использованием кредитных и расчетных банковских карт.

Существует еще одна проблема. Высший Арбитражный Суд РФ занял позицию, в соответствии с которой безналичные денежные средства не могут быть предметом залога (Постановление Президиума Высшего Арбитражного Суда РФ от 2 июля 1996 г. №. 7965/95). Впрочем, представляется, что на обеспечительный депозит данный запрет не распространяется, поскольку он является не залогом, а качественно другим способом обеспечения исполнения обязательств. Высший Арбитражный Суд разъяснил, что «одним из существенных признаков договора о залоге является возможность реализации предмета залога». В соответствии с договором обеспечительного депозита безналичные денежные знаки, составляющие предмет данного вида обеспечения исполнения обязательств, не подлежат реализации в случае неисполнения держателем своих обязательств, но являются объектом удовлетворения требований эмитента (кредитора). Последний вопрос, связанный с обеспечительным депозитом, заключается в том, что, поскольку он подпадает под определение банковского вклада, к нему должно быть применимо правило о его выдаче вкладчику - физическому лицу по его первому требованию (ч. 3 п. 2 ст. 837 ГК), однако в этом случае будет утрачена его обеспечительная функция. Решить эту проблему можно с использованием уже упоминавшейся концепции смешанного договора. Соглашение об обеспечительном депозите является смешанным договором, поскольку, как было показано выше, оно содержит элементы договора банковского вклада и договора об обеспечении исполнения обязательств, предусмотренных ГК. Поэтому к договору об обеспечительном депозите будут применяться правила о его элементах, если это не противоречит существу данного договора или соглашению его сторон. Так как правило о возврате вклада по первому требованию вкладчика - физического лица противоречит существу договора об обеспечительном депозите, то в соответствии с законом оно применению не подлежит. [23, с. 34-36]

Таким образом, законодательная база России, регламентирующая работу с банковскими пластиковыми картами, еще не сформировалась. Кроме действующего Положения банки руководствуются Федеральными Законами, нормативно-правовымиактами Правительства РФ и нормативными актами Банка России, одновременно разрабатывают свои внутренние Инструкции и Правила по организации эмиссии и проведения операций с банковскими картами, а также руководствуютсястандартами и правилами, разработанными платежными организациями. Отношения между участниками платежной системы регулируются заключенными между ними договорами.

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев