Навигация

Влияние ставки дисконтирования

21376

знаков

7

таблиц

2

изображения

4. Влияние ставки дисконтирования.

Оценка текущей стоимости денежного потока зависит не только от удаленности срока получения дохода от текущего момента, но и от размера дисконта.

Так, если принять сумму дисконтированного денежного потока по линейному методу за базовый уровень, то относительное превышение суммы дисконтированного денежного потока для других методов начисления амортизации по отношению к линейному неускоренному составит некоторую положительную величину. Результаты подобной оценки для различных ставок дисконтирования приведены в таблицах 4 и 5.

Относительное превышение текущей стоимости денежного потока при различных методах амортизации над аналогичным показателем линейного неускоренного метода амортизации при различных ставках дисконтирования (на 10-летнем сроке)

Таблица 4

| Метод амортизации | Ставка дисконтирования | ||||||

| 0% | 5% | 10% | 15% | 20% | 25% | 30% | |

| По сумме лет | 0% | 1.1% | 2.1% | 3.1% | 3.9% | 4.7% | 5.4% |

| По остаточной стоимости | 0% | 1.4% | 3.2% | 4.9% | 6.5% | 8.0% | 9.3% |

| Ускоренный | 0% | 2.5% | 5.0% | 7.3% | 9.5% | 11.5% | 13.3% |

Относительное превышение текущей стоимости денежного потока при различных методах амортизации над аналогичным показателем линейного неускоренного метода амортизации при различных ставках дисконтирования (на 36-летнем сроке)

Таблица 5

| Метод амортизации | Ставка дисконтирования | ||||||

| 0% | 5% | 10% | 15% | 20% | 25% | 30% | |

| По сумме лет | 0% | 4.0% | 7.0% | 9.0% | 10.2% | 11.0% | 11.5% |

| По остаточной стоимости | 0% | 5.2% | 10.4% | 14.2% | 16.9% | 18.9% | 20.4% |

| Ускоренный | 0% | 9.2% | 16.8% | 22.0% | 25.2% | 27.2% | 28.3% |

Очевидно, что при ставке дисконтирования, равной 0, все методы амортизации равнозначны. Результаты оценки подтверждают логический вывод о том, что различия в значениях текущей стоимости оцениваемого показателя при различных методах амортизации усиливаются при увеличении ставки дисконтирования.

Причем подобные расчеты могут быть использованы для нахождения критических (пограничных) значений оцениваемого показателя при заданной ставке дисконтирования, которая может быть определена для предприятия в качестве внешнего экономического условия функционирования.

Так, например, если для предприятия требуется путем оптимизации амортизационной учетной политики достичь выигрыш не менее 5%, то при условии 10% ставки дисконтирования для имущества со сроком использования 10 лет это условие может быть достигнуто лишь в случае применения ускоренной линейной амортизации, а для имущества со сроком использования 36 лет - в случае применения любого из альтернативных (по отношению к линейному) методов амортизационной учетной политики (см.таблицы 4 и 5).

5. Оборачиваемость инвестированного капитала.

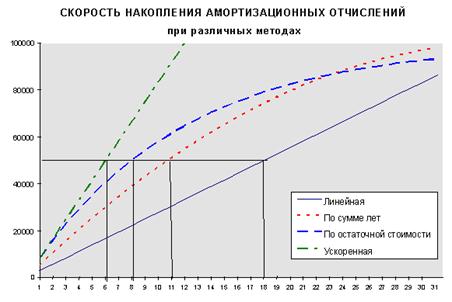

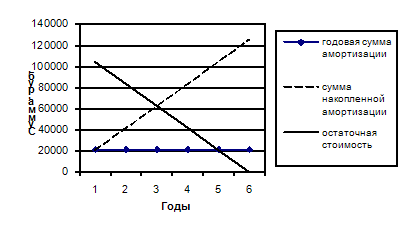

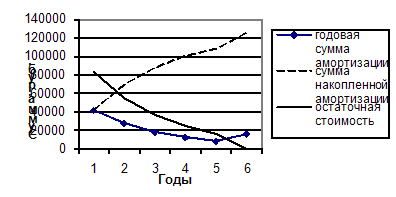

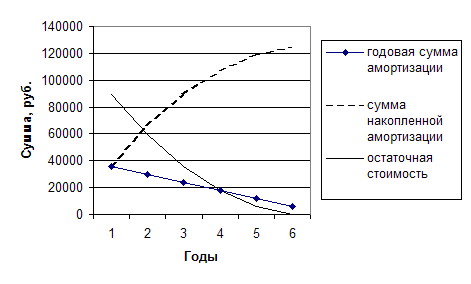

Поскольку стоимость приобретаемых предприятием внеоборотных активов можно рассматривать в качестве его капиталовложений, т.е. процесса инвестирования капитала, то возврат стоимости этого имущества через механизм амортизации можно интерпретировать как процесс окупаемости этого капитала. В этом случае скорость амортизации имущества экономически можно интерпретировать как скорость оборачиваемости этого капитала за счет амортизационных отчислений на всем периоде использования амортизируемого имущества. (Скорость амортизации имущества при различных методах амортизации граффически проиллюстрирована на рис. 2).

Рис. 2

Соотношение скорости амортизации имущества для линейных методов (ускоренного и неускоренного), при этом, определить достаточно просто; оно равно коэффициенту ускорения. В отношении других рассматриваемых методов амортизации наити такое соотношение не так просто. Поэтому мы предлагаем проиллюстрировать степень (скорость) оборачиваемости инвестиционного капитала за счет амортизационных отчислений следующими способами:

А. Период “полуамортизации”

Скорость возврата инвестированного капитала может быть охарактеризована таким показателем как срок, за который при данном методе амортизации происходит реновация половины первоначальной балансовой стоимости имущества, или соответственно, доля данного периода в общем сроке использования имущества. Очевидно, что линейного неускоренного метода эта доля составляет Т/2, для ускоренного с коэффициентом ускорения, равном 3, соответственно, - Т/6.

В таблице 6 приведены данные о таком периоде “полуамортизации” для различных методов амортизации имущества, а на рис. 2 проиллюстрировано графически.

Период, за который происходит амортизация половины первоначальной балансовой стоимости имущества

Таблица 6

| Метод амортизации | Период полуамортизации | |||

| Срок полной амортизации - 10 лет | Срок полной амортизации - 36 лет | |||

| Кол-во лет | Доля периода | Кол-во лет | Доля периода | |

| Линейный | 5 лет | 0.5 | 18 лет | 0.5 |

| По сумме лет использования | 3 года | 0.3 | 11 лет | 0.3 |

| По остаточной стоимости | 2 года | 0.2 | 8 лет | 0.2 |

| Ускоренный | 1.7 года | 0.17 | 6 лет | 0.17 |

Таким образом, соотношение сроков “полуамортизации” для двух различных методов может служить иллюстративной оценкой ускорения амортизации имущества, достигаемой за счет перехода от одного метода к другому. Так, например, метод амортизации по сумме чисел обеспечивает ускорение амортизации по сравнению с методом линейной неускоренной амортизации по этому критерию в 5/3= 1,7 раза.

Экономическая интерпритация такого критерия оборачиваемости инвестированного капитала может иметь следующий смысл. Если стратегическим направлением компании является замена/обновление своего оборудования (или иных фондов) в момент, когда оно “самортизирует” наполовину, то оцененный параметр и показывает примерный срок, через который следует планировать следующее инвестирование. Таким образом, применяемый метод амортизации в этом случае определяет скорость обновления оборудования (фондов).

В этом случае, если компания использует тот метод амортизации, который позволяет ей максимально снижать налогооблагаемую прибыль исходя из текущейго уровня рентабельности, то соответствующий период “полуамортизации” будет соответствовать максимально быстрому для данной компании периоду обновления фондов.

Б. Соотношение долей самортизированного имущества

Скорость амортизации имущества при различных методах может быть охарактеризована путем сравнения доли накопленной амортизации при одном из методов за срок, равный сроку полной реновации при другом. На обозначенном временном периоде такая доля накопленной амортизации характеризует относительную оборачиваемость инвестированного капитала при одном методе по отношению к другому.

Среди рассмотриваемых методов только ускоренный метод амортизации позволяет самортизировать всю стоимость имущества за более короткий срок. Определим долю самортизированного имущества при различных методах за период, равный полной линейной ускоренной амортизации имущества, т.е. максимально быстрый срок амортизации из анализируемых методов. Расчет этого показателя приведен в таблице 7.

Доля накопленной амортизации имущества за период, равный сроку ускоренной амортизации

Таблица 7

| Метод амортизации | Доля накопленных амортизационных отчислений |

| Линейный | 0.33 |

| По сумме лет | 0.5-0.6 |

| По остаточной стоимости | 0.6-0.7 |

| Ускоренный | 1.0 |

Соответственно, скорость ускорения амортизации (а значит, - оборачиваемости капитала) по данному показателю при переходе от одного метода к другому определяется соотношением долей самортизированного имущества за обозначенный срок. Так, например, по данному показателю метод амортизации по остаточной стоимости ускоряет амортизацию по сравнению с методом по сумме лет примерно в 0.65/0.55 = 1,18 раза.

Итак, ускорение амортизации благодаря применению различных методов позволяет ускорить реинвестирование накопленных амортизационных отчислений, тем самым ускоряя оборачиваемость инвестированного капитала.

До сих пор рассматривались экономические выгоды предприятия, связанные с максимально возможным ускорением амортизационных процессов. Тем не менее, экономические условия хозяйствования имеют свои ограничения для такой максимизации. Во-первых, это уровень рентабельности текущей деятельности предприятия. Оно может увеличивать долю амортизационных отчислений в себестоимости своей продукции до определенного предела, определяемого размером ее текущей прибыли. Во-вторых, целесообразные сроки реинвестирования высвобождающихся амортизационных отчислений определяются объемом этих средств, необходимым для осуществления конкретных инвестиционных проектов. Оба из этих факторов ограничивают “сверху” возможности ускорения амортизации. Поэтому оптимальный режим амортизации и учетная политика предприятия в этом вопросе должны определяться на основе выше изложенного методического подхода исходя их конкретных экономических условий деятельности конкретного предприятия (как текущих, так и прогнозных).

***

Итак, приведенные оценки позволяют сделать вывод о том, что грамотное применение законодательно разрешенных методов амортизации имущества позволяет предприятию добиться определенных экономических выгод, а для акционеров и кредиторов компании - улучшить качество использования инвестированного капитала.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

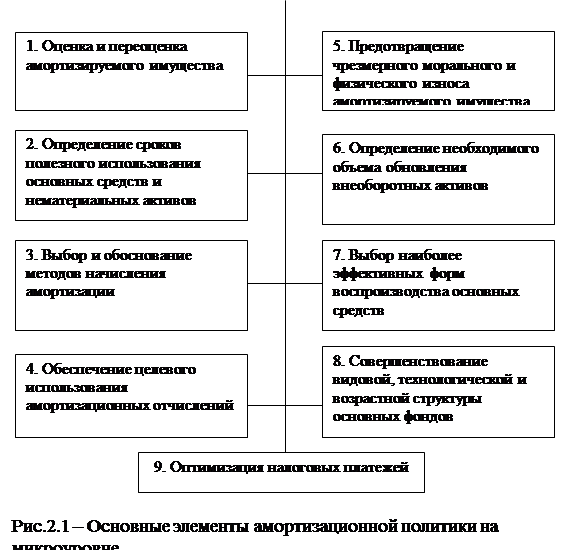

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... быть использован, и, если требуется, разработать новый. Помимо этого следует исследовать структуру и свойства узлов, выявить возможности использования отдельных узлов для управления финансовыми потоками. логистика денежный поток 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ денежных потоков ОАО "Рудгормаш" Финансовые ресурсы трансформируются в активы предприятия. ...

0 комментариев