Навигация

Оценка влияния способов амортизации основных фондов на рационализацию денежных потоков производственной компании

21376

знаков

7

таблиц

2

изображения

Кадушин А. И., Михайлова Н. Б., ОАО “Формат”

Положением по “Учету основных средств” (ПБУ 6/97), утвержденным приказом Минфина России от 03.09.97 № 65н, начиная с 1 января 1998 года предприятиям разрешено осуществлять амортизацию основных фондов не только единственным методом линейной амортизации по централизованно установленным нормам, как существовало до этого.

Поскольку амортизационные отчисления являются одним из собственных источников инвестиций для производственных предприятий (а в условиях существенного снижения доходности бизнеса и значительного сжатия возможностей долгосрочного кредитования - чуть ли не основным источником инвестиций), логично было бы оценить, как законодательно разрешенные способы амортизации могли бы помочь предприятиям рационализировать их денежные потоки и увеличить их инвестиционные возможности. При этом в качестве основного фактора, влияющего на привлекательность того или иного способа амортизации, следует рассматривать фактор времени, который, как известно, имеет свою цену.

Способы амортизации основных фондов

Амортизация основных средств согласно Положению по “Учету основных средств” может производиться одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования (срок полезного использования - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности);

способ списания стоимости пропорционально объему продукции (услуг);

ускоренный метод амортизации (не может превышать 3-х кратного увеличения размера отчислений по линейному способу).

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; применение этого способа связано с ускоренными методами начисления амортизационных отчислений в первые годы эксплуатации.

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продукции - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Применяется для активов, у которых определяющим фактором износа является периодичность их использования.

Поскольку последний из описанных методов является функцией от объема сбыта, ограничим наше рассмотрение методов амортизации первыми тремя спосабами. Причем линейный метод амортизации будем рассматривать в двух модификациях: линейный неускоренный метод и линейный ускоренный способ амортизации с максимально возможным коэффициентом ускорения, равным трем.

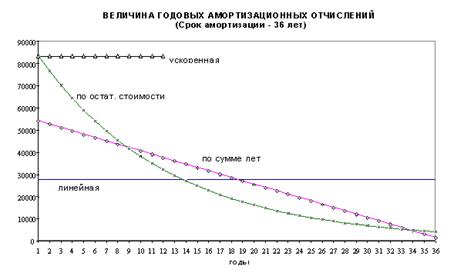

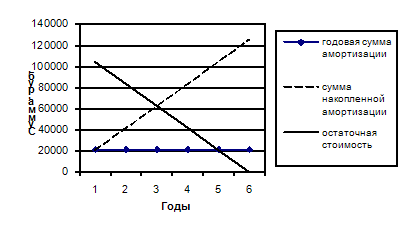

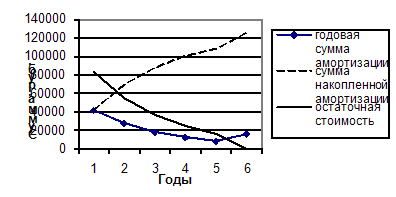

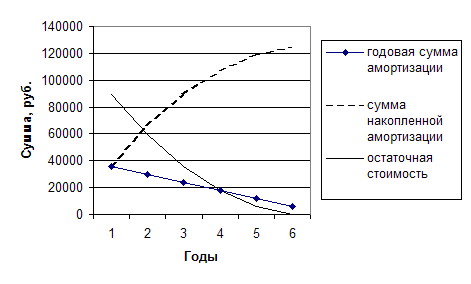

Описанные способы различаются скоростью амортизации фондов (см. рис. 1). Поскольку амортизационные отчисления являются элементом себестоимости, увеличение их размера приводит к уменьшению прибыли предприятия, а следовательно, и налогооблагаемой базы для уплаты налога на прибыль. При этом будучи условным начислением в составе себестоимости, т.е. не создавая для предприятия собственно денежного расхода (Cash-out), амортизационные отчисления увеличивают для предприятия денежный приток средств (Cash-in).

Рис. 1

Таким образом, более ускоренные способы позволяют на начальном этапе “списать” в себестоимость большую часть стоимости имущества, тем самым уменьшив налогооблагаемую прибыль. Зато в поздние сроки использования имущества, наоборот, за счет снижения амортизационных отчислений увеличивается налогооблагаемая прибыль. Тем самым за счет ускорения амортизации налогооблагаемая база по прибыли смещается во времени к более поздним периодам. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль.

Источниками инвестиционных средств, генерируемыми собственной хозяйственной деятельностью предприятия, являются как амортизация, так и чистая прибыль (прибыль после налогообложения). Поскольку способ амортизационных отчислений изменяет пропорции этих двух составляющих во времени, экономически правильным было бы оценивать “выгоду” предприятия как суммарную величину амортизации и чистой прибыли на протяжении некоторого периода времени, равного сроку использования фондов. При этом оценка этой “выгоды” должна проводится во времени с некоторым дисконтом, зависящим от удаленности срока получения дохода от текущего момента.

Сравнительный анализ эффективности различных способов амортизации фондов

В настоящем материале предпринята попытка оценить экономический эффект предприятия от использования различных методов амортизации в суммарном денежном потоке амортизационных отчислений и чистой прибыли предприятия (такой денежный поток может рассматриваться в качестве основного элемента результирующего денежного “притока” (Cash-In), формируемого за счет производственно-хозяйственной деятельности предприятия).

Рассмотрим такой денежный поток на горизонте, равном сроку использования амортизируемого имущества, который совпадает со сроком амортизации при следующих методах ее начисления: линейном неускоренном, уменьшаемого остатка и сумме чисел лет срока полезного использования. При этом поскольку самый быстрый метод амортизации - ускоренный - отличается от самого медленного - линейного - соотношением периодических амортизационных отчислений, равным трем, предполагается, что суммарная величина годовых амортизационных отчислений и налогооблагаемой прибыли, равна на всех интервалах планирования величине амортизационных отчислений при ускоренном линейном методе амортизации. Таким образом, для ускоренного метода амортизации величина налогооблагаемой прибыли в период амортизации равна 0, а для линейного неускоренного метода - двукратной величине текущих амортизационных отчислений.

Исходные данные:

1. Амортизируется имущество первоначальной балансовой стоимостью 1 000 000 условных денежных единиц.

2. Для оценки временн’ого диапазона срока полезного использования объекта на конечный экономический эффект при использовании различных методов амортизации рассмотрим два срока амортизации одного имущества - 10 и 36 лет.

3. Сумма годовых амортизационных отчислений (см. рис. 1):

по линейному методу (1) - одинакова по всему периоду полезного срока использования;

по методу суммы лет (2) - уменьшается по мере увеличения срока эксплуатации;

по методу остаточной стоимости (3) - также уменьшается по мере увеличения срока эксплуатации, но медленнее, что значительно удлиняется срок погашения первоначальной стоимости объекта;

при ускоренном методе (4) - величина отчислений увеличена, по сравнению с линейным методом, в 3 раза.

4. Ставка дисконтирования принята равной 10%;

5. Налог на прибыль - 35%.

Оцениваемые параметры:

В качестве результирующего показателя оценим текущую стоимость суммарного денежного “притока” предприятия при использовании каждого из оцениваемых методов амортизации: линейного, по сумме лет использования, по остаточной стоимости и ускоренного линейного.

Показателем, характеризующим сравнительный экономический эффект, достигаемый предприятием при различных методах амортизации, является показатель доли увеличения текущей стоимости суммарного денежного потока сравниваемых способов по отношению к текущей стоимостью денежного потока линейной неускоренной амортизации имущества (самого медленного способа амортизации).

Результаты расчета и выводы:

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

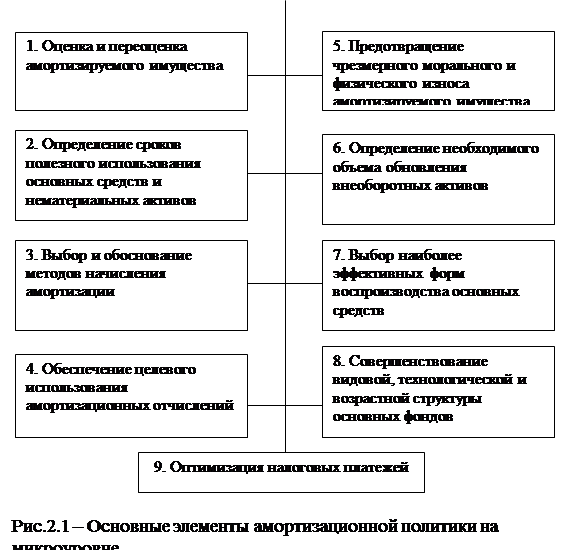

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... быть использован, и, если требуется, разработать новый. Помимо этого следует исследовать структуру и свойства узлов, выявить возможности использования отдельных узлов для управления финансовыми потоками. логистика денежный поток 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ денежных потоков ОАО "Рудгормаш" Финансовые ресурсы трансформируются в активы предприятия. ...

0 комментариев