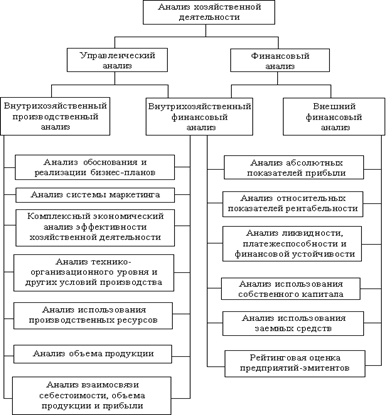

Навигация

1. Лучший метод амортизации.

А. Текущая стоимость амортизационных отчислений.

В соответствии с теорией дисконтирования, текущая стоимость будущих денежных потоков тем больше, чем больше они приближены к текущему моменту оценки.

При сравнении текущей стоимости амортизационных отчислений наибольшую величину на обоих временных отрезках (10 и 36 лет) дал метод ускоренной линейной амортизации.

Сравнение результатов расчета текущей стоимости суммарных амортизационных отчислений при различных методах амортизации приведено в таблице 1. Методы амортизации проранжированы в порядке увеличения оцениваемого показателя.

Текущая стоимость амортизационных отчислений

Таблица 1

| Метод амортизации | Период амортизации | |||

| 10 лет | 36 лет | |||

| Линейный | 675 902 | 100% | 297 762 | 100% |

| По сумме лет использования | 771 087 | 114% | 434 772 | 146% |

| По остаточной стоимости | 816 015 | 121% | 499 300 | 168% |

| Ускоренный линейный | 895 793 | 133% | 624 601 | 210% |

Как видно из таблицы, несмотря на то, что на большем сроке амортизации величина текущей стоимости потока амортизационных отчислений снижается, различия в величине текущей стоимости амортизации сравниваемых методов более отчетливы на большем сроке амортизации имущества. Так, например, в терминах дисконтированных показателей результаты амортизации линейным неускоренным методом на 10-летнем периоде практически равнозначны амортизации линейным ускоренным методом на 36-летнем периоде.

Б. Текущая стоимость суммарного денежного потока

Аналогичный результат ранжирования получается и при сравнении текущей стоимости суммарного денежного потока, включающего в себя амортизационные отчисления и величину чистой прибыли. Результаты расчета приведены в таблице 2.

Текущая стоимость суммарного денежного потока

Таблица 2

| Метод амортизации | Период амортизации | |||

| 10 лет | 36 лет | |||

| Линейный | 1 554 575 | 100% | 680 783 | 100% |

| По сумме лет использования | 1 587 890 | 102% | 728 740 | 107% |

| По остаточной стоимости | 1 603 615 | 103% | 751 325 | 110% |

| Ускоренный | 1 631 537 | 105% | 795 180 | 117% |

Хотя относительный выигрыш на суммарном денежном потоке меньше, чем при оценке только амортизационных отчислений, результаты расчета, приведенные в таблице 2, подтверждают выводы, полученные при оценке потоков только амортизационных отчислений: применение более ускоренных методов амортизации максимизирует текущую стоимость оцениваемого показателя, а следовательно, увеличивается суммарная экономическая “выгода” предприятия.

Таким образом, с точки зрения максимизации текущей стоимости суммарных денежных поступлений предприятия наилучшим методом является метод ускоренной линейной амортизации.

2. Период амортизации.

Результаты таблиц 1 и 2 показывают, что значения показателя текущей стоимости потока амортизационных отчислений для различных методов амортизации (как и суммарного денежного потока) сильнее различаются при больших сроках амортизации.

3. Доля амортизационных отчислений в суммарном денежном потоке.

Амортизационные отчисления, будучи начисленными в составе себестоимости, составляют для предприятия неналогооблагаемый денежный приток средств. В свою очередь, уменьшение доли амортизационных отчислений в составе текущих затрат приводит к увеличению налогооблагаемой прибыли предприятия. Поскольку недисконтированная сумма амортизации и чистой прибыли предприятия на всем горизонте расчета для всех методов одинакова (согласно постановке задачи), относительное “приближение” большей величины амортизационных отчислений к начальному периоду означает “отдаление” во времени величины прибыли, подлежащей налогообложению.

Согласно теории дисконтирования, денежные поступления ближних интервалов стоят больше, чем отдаленные во времени денежные притоки, поэтому предприятию экономически целесообразно приблизить чистый (неналоговый) приток, сместив тем самым во времени тот поток, который подвергается налогообложению. Именно это и достигается за счет применения более ускоренных методов амортизации. Как меняется доля амортизационных отчислений в общей величине дисконтированного денежного потока для различных методов амортизации проиллюстрировано в таблице 3.

Доля амортизационных отчислений

в общей величине дисконтированного денежного потока

Таблица 3

| Метод амортизации | Период амортизации | |

| 10 лет | 36 лет | |

| Линейный | 43.5% | 43.7% |

| По сумме лет использования | 48.6% | 59.7% |

| По остаточной стоимости | 50.9% | 66.5% |

| Ускоренный | 54.9% | 78.5% |

Итак, увеличение текущей стоимости суммарного денежного потока при различных методах амортизации достигается за счет приближения во времени неналогооблагаемой части этого денежного потока, а именно, амортизационных отчислений.

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... быть использован, и, если требуется, разработать новый. Помимо этого следует исследовать структуру и свойства узлов, выявить возможности использования отдельных узлов для управления финансовыми потоками. логистика денежный поток 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ денежных потоков ОАО "Рудгормаш" Финансовые ресурсы трансформируются в активы предприятия. ...

0 комментариев