Навигация

2.2. Опционы.

Четыре фактора, лежащих в основе цены опциона

Опционы - гораздо более сложные инструменты для оценки, чем фьючерсы. Существует четыре фактора (а для опционов на акции и облигации пять факторов), лежащих в основе цены опционов, а именно:

· процентные ставки (где можно получить доход от неиспользованных средств, вместо покупки базового инструмента);

· дивиденды (где нет возможности получить дивиденды или проценты по базовому активу - это пятый фактор);

· внутренняя стоимость (разъясняется ниже);

· время до окончания действия (чем больше времени остается до окончания срока действия опциона, тем больше возможности того, что он наберет внутреннюю стоимость);

· изменчивость базового актива (где она является мерой того, как быстро повышается и снижается цена базового актива и частоты таких изменений).

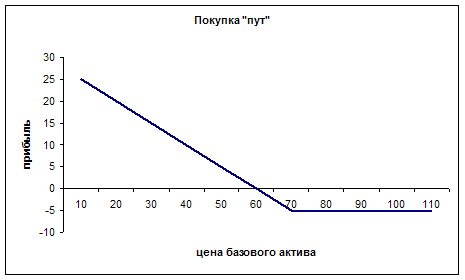

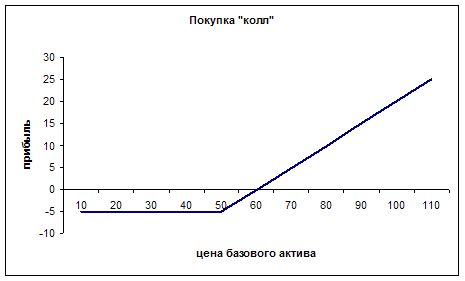

Внутренняя стоимость

Ценой опциона называется премия по нему, состоящая из двух частей, а именно: внутренней стоимости и временной стоимости. Внутренняя стоимость представляет собой любую реальную стоимость (т. е. если бы опцион был исполнен сегодня, это был бы размер прибыли от разницы между одной страйк, или исполнения опциона и рыночной ценой базовой ценной бумаги), включенную в премию по опциону. Эта величина может быть определена путем вычета цены исполнения из цены базового актива для опциона колл и вычета цены базового актива из цены исполнения для опциона пут.

Например, пусть цена базового актива = 100.

Опцион колл с ценой исполнения 90 будет иметь внутреннюю стоимость 10 (т. е. 100 - 90). В то время как опцион колл с ценой исполнения 100 не будет иметь внутренней стоимости (т. е. 100 - 110).

Примечание: На этом этапе отрицательная внутренняя стоимость не принимается во внимание.

Опцион пут с ценой исполнения 110 имеет внутреннюю стоимость 10 (т. е. 110 - 100), в то время как опцион пут с ценой исполнения 90 не будет иметь внутренней стоимости (т. е. 90 - 100).

Если опцион имеет внутреннюю стоимость, говорят, что он «при деньгах», но если он не имеет внутренней стоимости (т. е. фактически это отрицательная величина), то говорят, что он «без денег».

Временная стоимость

Временная стоимость - это часть премии, остающаяся после вычитания из нее внутренней стоимости. Следовательно, премия по опциону может состоять: полностью из временной стоимости или из внутренней и временной стоимости. Таким образом, временную стоимость нельзя рассчитать прежде, чем будет определена внутренняя стоимость.

Поскольку опцион - это право, но не обязанность для его держателя (и, таким образом, он может остаться неиспользованным, т. е. неисполненным), временная стоимость отражает готовность инвестора заплатить премию за остаток риска того, что опцион приобретет внутреннюю стоимость с текущего момента до момента экспирации.

Итак, можно сказать, что цена опциона равна тому, что один инвестор готов платить за это право по сравнению с тем, что другой инвестор готов получить за обязательство поставки базового актива по цене исполнения. Модели, используемые для определения теоретической цены опциона, в большой степени опираются на уровень изменчивости, выбранный для модели. Поскольку этот фактор, в лучшем случае, может быть оценен только приблизительно, ценообразование по опционам можно считать неточной наукой.

2.3. Варранты и конвертируемые облигации.

ВАРРАНТЫ

Варранты, по сути, то же самое, что и опционы и, следовательно, для расчета их цены применяются те же модели. Главное различие между варрантами и опционами заключается в том, что обычный срок действия варранта (т. е. с момента его выпуска) составляет от пяти до десяти лет, в то время как срок действия опциона может быть от одного дня до примерно двух лет максимум. Обычный срок действия опционов на отдельные акции - максимум до девяти месяцев.

Реальное ценообразование по варрантам особенно ясно показывает, что снижение временной стоимости происходит не по прямой линии. Это означает, что если варрант (до окончания срока действия которого остается шесть месяцев) имеет цену 60, и эта цена состояла только из временной стоимости (т. е. внутренней стоимости не было и, следовательно, варрант был «без денег»), нельзя сделать вывод, что через три месяца цена варранта составит 30. Временная стоимость снижается очень медленно в начале существования продукта, но резко падает в последние две-три неделя срока его действия. И действительно, варрант «глубоко при деньгах» (с очень высокой внутренней стоимостью) может иметь очень маленькую или нулевую временную стоимость, и, следовательно, его цена будут меняться пункт в пункт с изменением цены базового инструмента, в то время как в начале его существования между ценами этих двух инструментов была незначительная корреляция. Такое явление называется эффектом финансового рычага.

Эффект финансового рычага

Этот эффект можно продемонстрировать на основе следующего примера.

Цена акции = 10, цена исполнения варранта = 11, цена варранта = 2 [фактическая цена покупки права 13 (11 + 2)]. Предположим, что инвестор может потратить 100.

На 100 можно купить: 10 акций (10 * 10) или 50 варрантов (50 * 2),

Если цена акции поднимется до 13, цена варранта может увеличиться до 4.

Инвестиция в акции в размере 100 теперь стоит 130 (10 X 13), но инвестиция в варранты стоит 200 (50 * 4).

Можно увидеть, что цена акции поднялась на ЗО%, а варранта - на 100%, и коэффициент финансового рычага составил 3,3 к 1, т. е. от той же инвестиции прибыль гораздо выше. Однако следует отметить, что если бы цена акции упала то процентное снижение цены варранта также могло бы превысить более чем в три раза процентное снижение цены акции.

Что касается варранта «при деньгах», эффект финансового рычага здесь совершенно иной.

Например, цена акции == 20, цена исполнения варранта = 11, цена варранта = 10 [фактическая цена покупки права 21(11 + 10)]

Предположим, что инвестор опять же может потратить == 100.

На 100 можно купить: 5 акций (5 * 20) или 10 варрантов (10 * 10).

Если цена акции поднимется на 30% (для сравнения с первым случаем), цена акции будет 26, а цена варранта может вполне увеличиться не более чем до 15 (также эквивалент цены 26).

Инвестиция в акции теперь стоит 130 (5 * 26), но инвестиция в варранты стоит 150 (10 * 15). В этом случае варрант поднялся в цене только на 50% по сравнению с 30%-ным повышением цены акций, а коэффициент финансового рычага снизился до 1,67 к 1.

Эти примеры показывают, что эффект финансового рычага уменьшается по мере увеличения внутренней стоимости и, наоборот.

Как и опционы, варранты можно оценивать с помощью моделей ценообразования. Однако здесь существуют все те же проблемы в том смысле, что многие факторы моделирования - изначально неизвестные (или переменные) величины.

КОНВЕРТИРУЕМЫЕ ОБЛИГАЦИИ

Как АДР и ГДР, эти инструменты всего лишь гибридные производные продукты. Причина этого в том, что стоимость этих инвестиций полностью оплачивается с самого начала (т. е. полная стоимость не зависит от дальнейших или дополнительных платежей). Однако, с точки зрения ценообразования, они очень различаются.

Цена конверсии

Цена конвертируемой облигации первоначально зависит от прилагаемого к ней купона, как если бы это была обыкновенная облигация. Следовательно, она всегда будет иметь базовую стоимость, равную ее облигационным характеристикам. Если цена конверсии намного выше текущей рыночной цены акции, наличие элемента конверсии приведет к тому, что долгосрочные инвесторы будут согласны на меньшую доходность, чем по обычной облигации.

Цена конвертируемой облигации зависит от двух факторов

По мере повышения цены базовой акции соотношение конвертируемой облигации меняется. Теперь она ведет себя как облигация с бесплатным опционом на конверсию в базовый инструмент. На этом этапе цена конвертируемой облигации зависит от двух факторов.

Расчет дополнительного дохода

Во-первых, от дополнительного дохода, получаемого по этой облигации по сравнению с базовой акцией. При увеличении прибыльности компании величина дивидендов по ее обыкновенным акциям также, скорее всего, увеличивается (и, естественно, то же должно произойти с ценой акции). В этой части расчета цены оценивается время, требуемое для того, чтобы дивиденды сравнялись (с точки зрения обыкновенных акций после конверсии) с купонной доходностью конвертируемой облигации. Соответственно, затем дополнительный доход начисляемый каждый год, дисконтируется (по преобладающим процентным ставкам) для определения стоимости на акцию (расчет дополнительного дохода).

Конверсионная премия

Во-вторых, необходимо определить конверсионную премию (фактическую цену обыкновенной акции при конверсии по сравнению с текущей рыночной ценой обыкновенных акций).

В отношении конвертируемых облигаций следует запомнить, что операции многих международных инвестиционных фондов и учреждений ограничены только инвестициями с низкой степенью риска. С точки зрения устава, это обычно означает инвестиции в облигации. Поскольку конвертируемые облигации все же являются облигациями, они позволяют таким инвесторам получить доступ к рынку акций, не нарушая своих правил. Как следствие, такого рода профессиональные инвесторы готовы платить премии, которые в технике моделирования считаются очень щедрыми (т. е. высокими).

Похожие работы

... остается одной из основных задач государственной политики по развитию финансового рынка, одинаково важной для регуляторов всех сегментов финансового рынка. III) Основные проблемы развития срочного рынка на современном этапе Во всём мире срочный рынок является важной составной частью финансового рынка. Рынок фьючерсных и опционных контрактов снискал популярность, с момента своего появление ...

... , то говорят, что оно открывает длинную позицию. Ели лицо обязуется по контракту продать базисный актив, то говорят, что оно открывает короткую позицию. 2. Разновидности производных финансовых инструментов, их характеристики. 2.1. Опционы. Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный ...

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

... научная и учебная литература, а так же статьи периодических изданий, ресурсы удаленного доступа. 1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ И ИХ СВОЙСТВА 1.1. Понятие производных финансовых инструментов Понятие производных инструментов существует в двух аспектах. Предварительно можно дать следующие определения. В узком значении производные инструменты ( ...

0 комментариев