Навигация

3.4. АДР И ГДР .

Содействие зарубежным инвесторам

Наиболее значительное направление использования депозитарных расписок - это содействие зарубежным инвесторам, особенно американским, в покупке и торговле ценными бумагами, к которым в ином случае они не имели бы доступа из-за нормативных, инвестиционных или кредитных ограничений. Применение этих инструментов также позволяет зарубежным инвесторам избежать сложностей налогообложения, которые характерны для некоторых стран, а также избежать ограничений в отношении зарубежных инвесторов, например, жестких требований по хранению ценных бумаг, существующих в Словении.

Избежание валютного риска

Эти продукты также могут использоваться для избежания риска для капитала в связи с валютой исходного эмитента. Следует учесть, что реальным мотивом здесь необязательно является желание избежать потенциальной изменчивости валютных курсов (что может оказаться и прибыльным для сделки), а простая мера предосторожности, в результате которой инвестор не несет никакого валютного риска.

Арбитраж

Тот самый факт, что по депозитарным распискам существует валютная позиция, лежит в основе третьего способа использования этих продуктов,

Без этой разницы в валютах не было бы возможности для арбитража, а именно такая возможность привлекает к этим инструментам многих трейдеров, что приводит к созданию ликвидности как по базовому инструменту, так и по депозитарной расписке.

Глава 2. Рынок производных инструментов в России: история возникновения, особенности и перспективы развития.

Любой рынок всегда образуется по мере возникновения потребности в нем. Рынок фьючерсов и опционов молод не только в масштабах России. В развитых странах срочный рынок в том виде, в каком он существует в настоящее время, сформировался только в 70-е годы. Тогда инвесторы осознали выгоду от страхования рисков, связанных с высокой в то время инфляцией, нестабильностью процентных ставок и биржевых курсов, путем заключения срочных контрактов. Отказ от золотого стандарта и последующее введение в большинстве стран плавающих валютных курсов послужили толчком к развитию срочного рынка. К товарным и валютным фьючерсам вскоре присоединились срочные контракты на процентную ставку (базовым активом для которых, как правило, являются казначейские векселя и облигации), а также фьючерсы на различные фондовые индексы.

В России причины возникновения срочного рынка примерно те же, что и на Западе. С начала рыночных реформ это один из самых динамично развивающихся сегментов финансового рынка России. Однако, кризисы межбанковского и фондового рынка, а также нестабильная экономическая и политическая ситуация в 1997 – 1998 г.г. не позволяют с достаточной определенностью говорить о текущих тенденциях развития рынка. Поэтому, попытаемся ограничиться рассмотрением истории его развития 1997 годом.

1. Этапы и некоторые итоги развития срочного рынка в России.

Первые фьючерсные торги в Российской Федерации были проведены в октябре 1992 г. на Московской товарной бирже на доллар США. К 1996 г. регулярные фьючерсные торги велись 15 товарными, фондовыми и валютными биржами в г.г. Москве, Воронеже, Омске, Самаре, Санкт-Петербурге.

Объемы фьючерсной торговли в текущих ценах в 1993 г. составили 131,5 млрд.руб., в 1994 г. - 6,127 трлн.руб., в 1995 г. - 64,954 трлн.руб., в первом полугодии 1996 г. - около 20 трлн.руб.

В 1993-1995 г.г. и первой половине 1996 г. около 98 % оборота на фьючерсных рынках составляли фьючерсные контракты на доллар США, остальные операции осуществлялись с товарным фьючерсом.

В 1996 г. среднедневной оборот фьючерсной торговли составляет около 275,0 млрд.руб.(50 млн. долларов США. С сентября 1996 г. на ММВБ была начата фьючерсная торговля на доллар США и на средневзвешенную цену ГКО на вторичном рынке. Суммарный оборот фьючерсной торговли на ММВБ в с начала торгов составил 23,5 млрд.руб., а в октябре - 96,7 млрд.руб. и в ноябре - 275,0 млрд.руб.

Около 70-80% оборота фьючерсной торговли Российской Федерации обеспечивалось и обеспечивается банковским капиталом. Однако следует обратить внимание на существенное изменение структуры фьючерсной торговли. Доля фьючерсной торговли на доллар США снизилась приблизительно до 15 % объема оборота. Валютные фьючерсные контракты были потеснены фьючерсами на государственные ценные бумаги, в основном на ГКО и ОФЗ, доля которых в обороте сейчас составляла к концу 1996 г. более 80 %.

Состав участников срочного рынка в России за прошедшие годы не изменился. В роли хеджеров по-прежнему выступают банки, финансовые компании и их клиенты, обладающие большими суммами, инвестированными в базовый актив. Круг спекулянтов намного шире, и в него входят все типы субъектов финансового рынка - от крупнейших банков до мелких игроков (физических лиц).

Необходимо отметить, что в отличие от срочных рынков развитых стран, где в структуре участников поддерживается баланс между хеджерами и спекулянтами, в России имеет место явное преобладание спекулятивной составляющей рынка. Большая часть открытых позиций и оборота на российских биржевых площадках приходится именно на спекулянтов. Данный тезис подтверждается следующим наблюдением. Отношение дневного оборота на основных срочных площадках к суммарной открытой позиции очень высоко и продолжает повышаться: от 0,9-1,0 в 1995 г. до 2-5 в 1997 г. Сформировавшийся в России биржевой срочный рынок характеризуется чрезвычайно высокой волатильностью, безынерционностью. Его конъюнктура может меняться практически мгновенно.

Хеджеры, в свою очередь, предпочитают работать на внебиржевом рынке форвардных контрактов. Основных причин этого две. Во-первых, из-за энергичной ценовой динамики фьючерсов хеджер для поддержания своих позиций должен вносить вариационную маржу, которая иногда достигает четверти номинальной стоимости страхуемого актива. Во-вторых, существует ряд нерешенных вопросов, главным образом связанных с существующим налоговым законодательством (в настоящее время налогооблагаемая прибыль не уменьшается на сумму отрицательной вариационной маржи). Все это препятствует полномасштабному приливу капитала хеджеров на биржевой рынок и сдерживает его дальнейшее развитие.

Для успешной работы срочного рынка необходим высокоразвитый рынок базового актива. Он должен обладать, как минимум, тремя основными критериями: высокой ликвидностью, четкими и неизменными на протяжении достаточно долгого времени правилами торгов, а также достаточно предсказуемой динамикой. В доказательство этого тезиса можно привести примеры, когда в условиях отсутствия развитого рынка базового актива остались нереализованными интересные проекты по созданию новых инструментов (достаточно вспомнить попытки запуска в торговлю фьючерса на золото, предпринимавшиеся в 1995 г.).

На заре срочного рынка в России таким условиям отвечал только рынок американского доллара, выполнявшего в нашей стране функции резервной валюты. Этим было предопределено более раннее (в сравнении с остальными) развитие срочного валютного рынка. Биржевой срочный рынок в России возник на базе валютных контрактов в 1992 г., когда на Московской товарной бирже (МТБ) состоялись первые торги фьючерсными и опционными контрактами на доллар США.

В своем развитии российский биржевой рынок срочных контрактов прошел три большие стадии.

Первый этап характеризовался преобладанием на всех биржах торгов валютными контрактами на доллар США, которые были очень популярны в период высокой инфляции и скачкообразной динамики валютного курса. В дальнейшем, после введения валютного коридора, волатильность контрактов на доллар США стала минимальной, что при существовавших на то время размерах залогов не могло принести операторам высокой прибыли. Этот рынок потерял спекулятивную составляющую. Закату рынка валютных фьючерсов способствовал также крах МТБ, который больно ударил по его участникам. В 1997 г. торги по контрактам на доллар США сохранились лишь в секции срочного рынка ММВБ, где оперировали в основном крупные банки.

Второй этап становления биржевого срочного рынка в России связан с введением в обращение контрактов, базовым активом для которых являлись государственные краткосрочные бескупонные облигации (ГКО). Первые торги были организованы в 1995 г., а массовый интерес участников к этому рынку появился в январе - феврале 1996 г. К этому времени благодаря стабильно высокой доходности ГКО с облигациями стало работать множество мелких и средних инвесторов, привлеченных высокой доходностью операций и готовых к большому риску. Они и составили первоначально основную массу операторов рынка срочных контрактов. Становлению рынка также способствовал интерес многочисленных спекулянтов, с готовностью переключившихся с валютных фьючерсов на новый инструмент. Классическому спекулянту, в принципе, безразлично, какой актив будет использоваться в качестве базового для фьючерсных контрактов. Главное, чтобы он отвечают вышеперечисленным критериям.

Сохранявшаяся политическая и экономическая нестабильность в стране способствовала высокой волатильности рынка ГКО (до нескольких процентов в день), что привлекало на рынок дериватов как многочисленных спекулянтов, так и крупных хеджеров.

С января по март 1996 г. объемы торгов фьючерсами на ГКО росли экспоненциально. После сильного падения цен базового актива в марте обороты резко упали, и их дальнейший рост продолжился лишь после президентских выборов. Пик популярности срочного рынка ГКО пришелся на весну 1997 г., когда после обвала котировок ГКО/ОФЗ наблюдались наибольшие обороты на всех действовавших в то время биржевых площадках (в значительной мере за счет крупных хеджеров).

В дальнейшем, в связи с быстрым падением доходности рынка ГКО до 17-20% и сопутствовавшим ему снижением волатильности цен облигаций до минимальных значений, интерес к рынку срочных контрактов на базе ГКО стал пропадать. К июлю 1997 г. года он фактически исчез. Остатки этого рынка можно было обнаружить лишь в секции срочного рынка ММВБ, где торговались контракты как на цены отдельных выпусков ГКО и ОФЗ на определенную дату, так и вариант индекса доходности ГКО с определенным сроком до погашения. Однако объемы торгов по этим инструментам были минимальны и не превышали нескольких десятков миллиардов рублей по номиналу контракта в день (см. рисунок).

Третий этап был ознаменован ростом оборотов торгов фьючерсами на акции приватизированных предприятий. На смену расчетным контрактам на ГКО пришли поставочные фьючерсные контракты на корпоративные ценные бумаги. Рынок акций отдельных крупных эмитентов (НК "ЛУКОЙЛ", РАО "ЕЭС России" и ряда других) к этому моменту достиг достаточного развития и стал базой для срочного рынка. Первые торги контрактами на акции были проведены в октябре 1996 г. на Российской бирже. Динамика цен акций превосходит ценовую динамику ГКО в периоды наибольшей неустойчивости и удовлетворяет спекулятивным запросам основных операторов биржевого срочного рынка. Этот рынок интересен и большинству хеджеров: доходность при операциях спот - фьючерс достигает уровня 30-40% в валюте.

В этих условиях среди операторов рынка ГКО/ОФЗ большое распространение получила схема, при которой деньги выводятся из облигаций, покупаются акции НК "ЛУКОЙЛ" или РАО "ЕЭС", а доходность вложений фиксируется продажей фьючерсов на эти акции. В настоящее время доходность таких операций с учетом налогообложения существенно выше сложившейся доходности на рынке ГКО/ОФЗ.

Срочные контракты с абстрактной базой и опционы: общие проблемыПоследние два этапа развития рынка интересны тем, что впервые в России были предприняты попытки введения контрактов на индексы рынка. Необходимо отметить, что на биржевых срочных рынках развитых стран подавляющую часть оборота срочных площадок составляют расчетные контракты с абстрактной базой, в основном на различные фондовые индексы. В России же монопольное положение занимают фьючерсы с конкретной базой: сначала на доллар и марку, затем на отдельный выпуск ГКО, наконец, на конкретную акцию.

Все попытки ввода в обращение контрактов на агрегированные показатели рынка заканчивались неудачно: отсутствие интереса участников, и, как следствие, минимальные объемы торгов по ним приводили к необходимости изъятия их из числа торгуемых инструментов. Это связано с особенностями российского биржевого срочного рынка, которые состоят в следующем. Основными операторами, как уже отмечалось, являются спекулянты, концентрирующиеся на торговле простыми и ликвидными контрактами и совершенно не заинтересованные в развитии более изощренных инструментов, торговля которыми сложнее. В свою очередь крупные хеджеры, которые по идее и должны быть заинтересованы в наличии таких инструментов, также не предпринимают особых усилий. В отношении хеджеров проблема выглядит несколько сложнее, чем у спекулянтов и напоминает замкнутый круг. С одной стороны, не распространены широко используемые на Западе методы инвестирования, когда портфель ценных бумаг формируется в соответствии с тем или иным индексом и хеджируется с его помощью. С другой стороны, отсутствует популярный контракт на индекс, который можно было бы применять для использования на практике такой схемы.

Зацикленность практически всего российского биржевого срочного рынка на одном контракте с конкретным базовым активом (все существующие биржи торгуют контрактами с практически одинаковыми спецификациями) создает большую опасность целенаправленного давления на рынок базового актива со стороны отдельного оператора, что может привести к тяжелым последствиям вплоть до биржевого краха.

Тем не менее, если смотреть в будущее, то значение срочного контракта, в основе которого лежал бы российский фондовый индекс, трудно переоценить. В условиях развития рынка акций и большой волатильности такой инструмент не только позволил бы многочисленным участникам рынка использовать его в качестве спекулятивного и хеджирующего инструмента, но и стал бы прекрасным индикатором состояния и перспектив развития отечественного рынка акций.

Для того чтобы срочные контракты на фондовые индексы получили большее распространение, на наш взгляд, должны быть выполнены следующие условия:

во-первых, из многообразия индексов, существующих на данный момент (индексы РТС, АК&М, ASP Moscow Times, Коммерсант-Dayly, индекс фондовой секции ММВБ и несколько других), должен выделиться один, который стал бы общепризнанным индикатором состояния фондового рынка (подобно американским индексам Dow Jones и S&P500);

во-вторых, должно произойти изменение структуры участников рынка в сторону увеличения доли высокопрофессиональных операторов, представляющих крупные финансовые структуры и готовых работать с более сложными производными инструментами.

Необходимо отметить еще один аспект, связанный с российским рынком акций в целом, а именно - его большую зависимость от иностранных операторов. Большая доля в общем обороте операций нерезидентов привела к тому, что ситуация на американском фондовом рынке для поведения инвесторов подчас оказывается важнее событий, происходящих внутри России. Корреляция индекса РТС с индексом Dow Jones в 1997 году достигала 0,9, что для большинства emerging markets, одним из которых является Россия, в принципе, нехарактерно.

В этой связи вырастает вероятность того, что рынок срочных контрактов на российский фондовый индекс получит развитие за рубежом раньше, чем внутри страны. Такое развитие событий связано с тем, что иностранные инвесторы, привыкшие работать именно с контрактами на фондовые индексы, не удовлетворены состоянием срочного рынка внутри России. Этим могут воспользоваться зарубежные организаторы торгов, получающие шанс занять нишу на очень перспективном направлении.

В ближайшее время начинается торговля российским фондовым индексом на Австрийской бирже дериватов. Существует и ряд других зарубежных проектов по запуску в обращение контракта, в основе которого лежал бы российский фондовый индекс. Иностранные компании и банки, инвестирующие российские ценные бумаги, получат возможность страховать риски в привычных для себя условиях рынка развитых стран.

Единственной отечественной альтернативой, способной изменить неблагоприятную перспективу, является обращающийся в настоящее время в секции срочного рынка ММВБ контракт на индекс фондовой секции этой биржи. В основе индекса лежат акции, прошедшие листинг в фондовой секции ММВБ: в настоящее время к ним относятся акции НК "ЛУКОЙЛ", РАО "ЕЭС России", "Мосэнерго", "Норильского никеля", "Ростелекома". Однако слабостью данного контракта является то, что обороты фондовой секции ММВБ пока недостаточно высоки для выработки на их основе общепризнанного индекса, а увеличению объема торгов по данному контракту мешают проблемы ликвидности, свойственные секции срочного рынка ММВБ. Но с развитием данной биржевой площадки именно этот контракт видится наиболее перспективным.

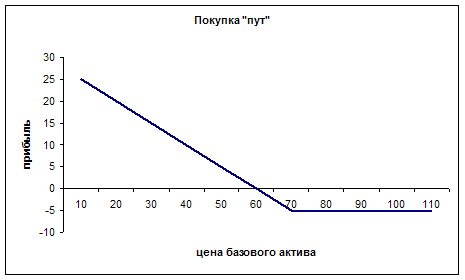

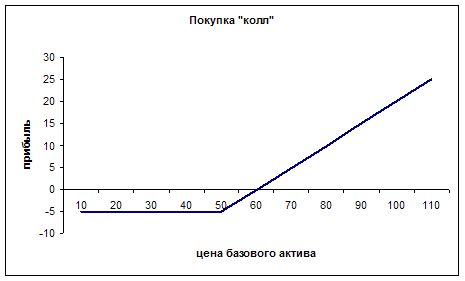

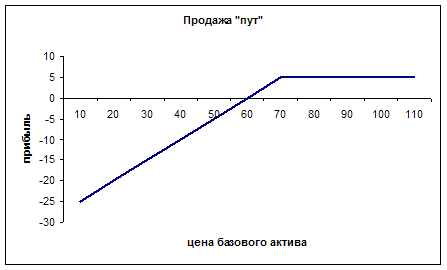

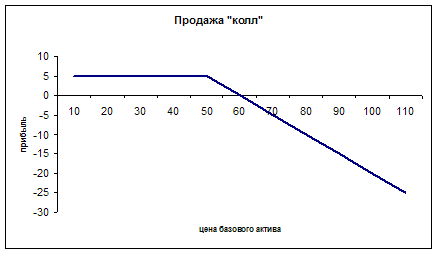

Схожая ситуация сложилась и с другим видом срочных контрактов - опционами. Несмотря на то что опционные контракты были введены в обращение практически одновременно с фьючерсами, данный сегмент срочного рынка пока не получил должного развития. В то же время на рынках развитых стран объемы торговли опционами практически сравнялись с объемами фьючерсных рынков и продолжают уверенно расти. Причиной такого успеха опционов являются уникальные возможности, предлагаемые ими всем группам операторов срочного рынка: реализация торговых схем, недостижимых традиционными методами, гибкое управление соотношением риск/доходность и многое другое.

Основные причины недостаточных объемов торговли опционами в России были следующие:

уже отмеченная чрезвычайная концентрация объемов торговли на отдельно взятом контракте;

нежелание большинства участников рынка работать со сложными инструментами;

повышенная волатильность рынка, при которой цена "страйк" может по прошествии небольшого времени оказаться далеко от текущих ценовых параметров рынка.

Инфраструктура рынкаИз многочисленных бирж "первого призыва" к 1998 г. заметные позиции на рынке срочных контрактов сохранили лишь три: ММВБ, МЦФБ и РБ.

Проект организации срочного рынка на базе секции срочного рынка ММВБ появился еще в 1994 г. Однако начало реальных торгов пришлось лишь на сентябрь 1996 г. Ему предшествовала тщательная проработка всех деталей: от правил торгов до технологических аспектов систем торговли и расчетов.

Данная биржевая площадка обладает разветвленной сетью удаленных торговых терминалов (при проведении операций могут использоваться удаленные терминалы для торговли ГКО/ОФЗ, имеющиеся практически во всех крупных и во многих средних финансовых компаниях и банках). Существует удаленная система back-office, позволяющая риск-менеджерам контролировать лимиты клиентов, а также получать развернутые отчеты о совершенных за день операциях через короткий промежуток времени после завершения торгов.

Расчеты по сделкам производятся через группу клиринговых членов биржи, являющихся посредниками между биржей и остальными участниками торгов. Клиринговые члены отвечают перед биржей не только по своим обязательствам, но также и по обязательствам стоящих у них на расчетном обслуживании торговых членов биржи и их клиентов. Для проведения операций клиринговым членам нет необходимости в заблаговременном депонировании средств - все платежи производятся на следующий день после возникновения обязательств.

ММВБ сформировалась как очень надежная и высокотехнологичная биржа, ориентированная прежде всего на крупные финансовые институты. Ее огромный потенциал как ведущей срочной площадки страны остается пока нераскрытым, в основном из-за недостатка в числе участников торгов мелких спекулянтов, что приводит к большим проблемам с ликвидностью.

Для координации работы срочных бирж и крупных операторов, связанной с наращиванием оборотов новых инструментов и выработкой рекомендаций инвесторам (по применению схем увязки этих инструментов с базовыми активами), представляется полезным обсудить вопрос о создании в России саморегулирующейся организации срочного рынка, подобной НАУФОР. Соединенными усилиями участники срочного рынка смогут способствовать его укреплению и совершенствованию.

Похожие работы

... остается одной из основных задач государственной политики по развитию финансового рынка, одинаково важной для регуляторов всех сегментов финансового рынка. III) Основные проблемы развития срочного рынка на современном этапе Во всём мире срочный рынок является важной составной частью финансового рынка. Рынок фьючерсных и опционных контрактов снискал популярность, с момента своего появление ...

... , то говорят, что оно открывает длинную позицию. Ели лицо обязуется по контракту продать базисный актив, то говорят, что оно открывает короткую позицию. 2. Разновидности производных финансовых инструментов, их характеристики. 2.1. Опционы. Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный ...

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

... научная и учебная литература, а так же статьи периодических изданий, ресурсы удаленного доступа. 1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ И ИХ СВОЙСТВА 1.1. Понятие производных финансовых инструментов Понятие производных инструментов существует в двух аспектах. Предварительно можно дать следующие определения. В узком значении производные инструменты ( ...

0 комментариев